收到客户订单后,订单会出现在资产负债表的合同负债一项。

然后收取客户一定比例的定金,再进行生产。这部分定金会出现在现金流量表中,具体属于销售商品提供劳务收到的现金一项。

所生产完毕后,将产品送到客户手上,协助客户进行调试设备。调试过程可能长达半年,在客户满意后,才会确认收入。确认收入前,产品归为资产负债表中的存货一栏。

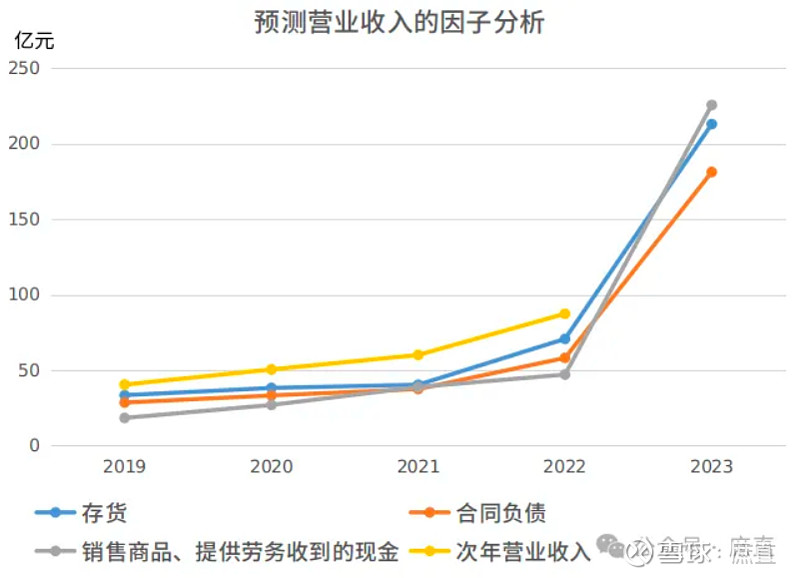

所以,捷佳创伟可以用合同负债、存货,还有现金流量表中的经营性现金流预测次年营业收入,这三者有一定的相关性。

由上图可见,各项数据相关性较强。次年营业收入约为合同负债的1.5倍,为销售商品、提供劳务收到的现金2倍,为存货1.3倍。

简单的说,合同负债可以锁定明年66%的营收,并收取了50%的定金。

那么,可以借鉴数学建模的方法,通过线性拟合,计算2024年营收。

2024年营收 =

(2023年存货×1.3 +2023年销售现金流×1.2+2023年合同负债×1.5)/ 3

其中,存货转化系数为1.3,合同负债转化系数为1.5,销售现金转化系数为2。考虑到行业不景气,捷佳伟创在2023年提高定金比例,故而2023年收到的现金比例较高,销售现金转化系数改为1.2。

算得2024年营收为273亿元。

若不考虑规模效应,按往年最低的销售净利率17%计算,2024年归母净利润应为46亿元。