目前的利率不是高了,而是资源错配。资金也是资源,把钱都用在无效的地方社会总资金成本一定居高不下,也是导致目前各种高利贷层出不穷的根源。

ZF主导下拆了又建的财富毁灭(GDP)方式已经无法继续。目前从各种渠道反馈的性息,三中全会后市场化改革必将大刀阔斧,期中利率市场化改革对金融市场影响巨大,值得期待。

纵观世界,台湾利率市场化前的背景,与目前的中国最接近高利贷等尤其严重,台湾的案例对我们有一定的参考意义。利差缩小受伤最大的是银行业,因此个人并不看好5倍PE的银行。

利率市场化实行初期存款利率、贷款利率有一定提高,经过一段时间脉冲后(3~6个月)市场利率走下降通道。用2~3年的时间一年期款利率从6%下降到3%。参考模型: 台湾利率完全市场化后,先是存款利率飙升20%-50%,只用了两年的时间一年期存款利率从5跌到1.4,;1989年前五年其银行平均利差大约在3.11%左右,到93年利差为1.5%。

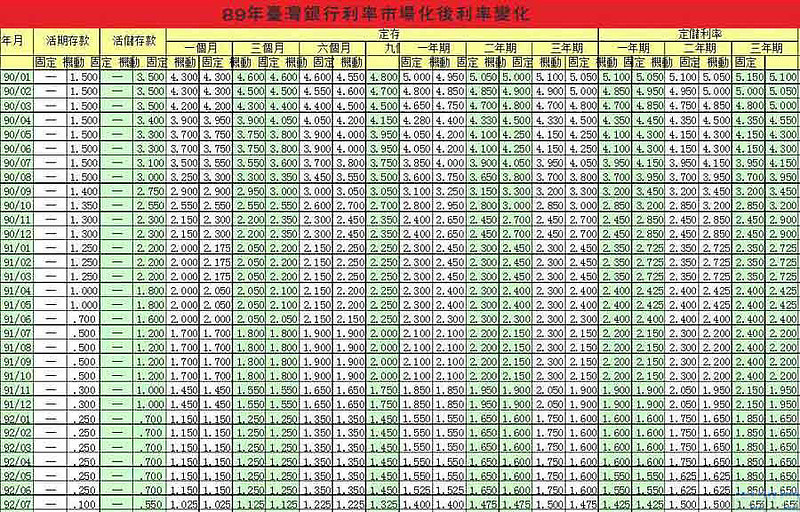

台湾银行业利率市场化后存款利率变化。

台湾股市利率市场化前后表现。

台湾经过经济高速增长后,外汇储备成外亚洲仅次于日本的地区,在20世纪80年代由于受到美国要求其货币升值的压力。从1986年开始了升值周期(4-5年),新台币与美元的汇率从1985年的100:2.51上升到1989年的100:3.82,升幅为52%。1983—1992年,台币大幅升值推动台湾股市步入了一轮为期7年的大牛市。在台币升值过程中,台湾股票市场加权股价指数从1985年7月的600多点逐渐上升,1990年2月1日,升至13608点的历史高峰,涨幅高达近20倍。大体上可见3段:

1.从1985年7月30日的636点,一路狂涨到1987年10月1日的4673点,26个月涨幅高达6倍多。随后开始惨跌,1987年12月28日跌到2298点的最低,2个月跌幅52%。

2.从1988年初到该年9月24日8790点,9个月涨幅达3倍。后在“财政部”宣布恢复课征证券交易所得税(5%)的情况下开始下跌,到年底跌至5119点,3个月跌幅35%。

3.从1989年1月的5717点,涨至1990年2月12日的12682点,13个月涨幅达122%。(利率市场化一年走势,根据*李上台后改革力度,利率市场化很可能在2015年前实现)

此后以创纪录的速度狂跌,7个月跌掉10086点,跌幅达80%,到1990年10月1日,跌到2485点的最低。

台湾股市疯狂期间,股票交易帐户持有人数占总人口15%,单日交易量超过纽约和东京交易所交易之和。

利率市场化后,金融资本使用得到优化,钱将进入真正有需要的行业。外加gdp增速放缓收益率下降,利率必然下降,牛市来临。

利率市场化过程中投资标的:

A:国债期货是各类金融机构对冲未来利息下降的重点工具。

B:共用事业,现金流稳定,大量负债,利息下降的受益最大的行业。

C:高利贷成为历史,目前市场热点小额贷款必将走向没落,参考12年煤炭股走势。

尽管目前谈这个为时尚早,当作资料以备日后之用。

抛砖引玉,期待高人补充。

@释老毛