本文摘自公众号:K线狂人

在韩志国、林义相、李志林等人犀利措辞的影响下,股民伸冤叫屈的情绪被点燃,一浪还比一浪高的呼声响彻网路。新股发行速度终究降了下来,从每周的10家变为4家,结果不少人转悲为喜,就如同看到小孩的脸——眼泪还未擦干,瞬间又欢呼雀跃。

随后网络上各路大V或信奉价值投资的喷子们纷纷向抗议新股发行的人开炮,大骂傻B的有之,调戏韭菜永无翻身的有之,愤青般叫出价值投资无敌论的有之,俨然用鲁迅口吻,却做着胜利者的姿态。

其实,都是人民(股民)。

李迅雷在最新发表的《胜利者的悲哀》一文中写到,为何A股的表现总是不尽人意呢?肯定与上市公司盈利能力的强弱有关,如果盈利能力一直很强,即便市盈率再高,股价还是能不断上行。A股公司普遍存在上市前业绩增长好,上市后就变脸的现象,这恐怕与上市规则有关,即拟上市公司需要有连续盈利的要求,盈利水平越高,发行定价也能水涨船高。什么样的发行制度,就会有什么样的趋利行为。

目前,国有企业的资产负债率大约是66%,民营企业估计在50%左右,但民企的效益远高于国企,低效的企业反而能获得国内大部分信贷资源,这是融资错配的表现之一。因为重资产的行业大部分是过剩行业,国企大部分属于重资产行业。

十年前的六一节,上证指数4000点,中国铝业60元,腾讯7港币。今年六一节,上证指数3100点,中国铝业4元多,腾讯270港币。

所以,新股放缓不能改变投资人的命运,但主动放缓新股并不是“股民的名义”。

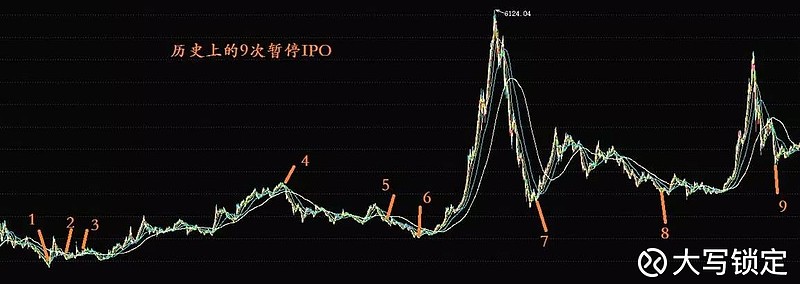

1、1994年7月21日-1994年12月7日,空窗期:五个月

2、1995年1月19日- 1995年6月9日,空窗期:五个月

3、1995年7月5日-1996年1月3日,空窗期:六个月,

4、2001年7月31日-2001年11月2日,空窗期:三个月

5、2004年8月26日-2005年1月23日,空窗期:五个月

6、2005年5月25日-2006年6月2日,空窗期:一年

7、2008年12月6日-2009年6月29日,空窗期:八个月

8、2012年11月3日-2014年1月,空窗期:14个月

9、2015年7月4日—11月6日(宣布重启)

这是史上9次暂停IPO,共同点是空窗期都很长,短犹3月,长至一年。而眼下在逐步去掉金融重复嵌套的通道外,还要为企业去掉高杠杆。

目前10年期国债利率从去年3季度最低的2.6%上升到了当前的3.6%,5年期AA级企业债利率从3.6%升至5.7%。这种利率不断抬升的趋势,并在需求不足的背景下,企业盈利会更加困难。这将强化收缩和裁员成为趋势,最终影响的是稳定。

去年银行体系创造了30万亿资产,等同于新增30万亿货币,但只创造了5.5万亿的GDP,多出来的货币主要流向了地产市场导致房价暴涨。正是因为金融行业天生爱加杠杆,加上过去几年的管制放松,所以才会导致中国的实际货币严重超发,地产出现严重的泡沫。

所以,去高杠杆已成为趋势不可逆。尤其美国加息并将进入缩表后,《潘多拉的盒子已打开:闯一闯,还是现金为王?》网页链接

这就迎来另一个问题,无论是被动的新老划断,还是主动回表,去杠杆不是一朝一夕之事,如此天量的货币兜兜转转一定会带来流动性溢价。换句话讲,风险的确有,但机会同样也是不少。

最近在市场中有种声音,说是投资者习惯开始改变,转向价值投资。可怎么看“漂亮50”俨然就是一个题材,$华夏幸福(SH600340)$ 和$上海银行(SH601229)$ ,调进50指数前一个是雄安里的末流表现,另一个还差点破发,但调进50后便受到资金关照。这又说明什么呢?

也是在最近,不少大户收到这种短信。跟之前炒雄安时一样,被粗暴地行政管制,这是危险的。就像28年后的今天,大家能做什么说什么呢,只能看看短信截截图?坐实就算了,不能折腾。

话说回来,在实质性注册制下的海量IPO里,有多少新公司进来,做什么的、产品前景、行业地位这些基本的都清楚吗?还要看历年的财报,去确认收入计价方式和利润变动规律;而老公司们又在做着怎样的主业调整,行情现状和前景又有哪些变化,市值天花板和隐藏的ROE又是怎样?并不是所有的公司都能像$贵州茅台(SH600519)$ 那样,在茅台镇数百个酒厂里脱颖而出,做出贵州一半GDP的市值。

所以,究竟是价值投资容易,还是看图说话容易?