“甲烷氧化物約16.6萬噸,折百燒鹼約28.6萬噸,聚四氟乙烯約5.5千噸,而27.5%過氧化氫約19.5萬噸。”

“與去年同期比較,集團產品二氯甲烷和三氯甲烷每噸平均銷售價分別為約3,900元人民幣及3,800元人民幣,上升約50%及90%;燒鹼每噸平均銷售價約600元人民幣,下跌約9%;聚四氟乙烯每噸平均銷售價57,000元人民幣,上升約24%;過氧化氫每噸平均銷售價1,200元人民幣,上升約33%。”

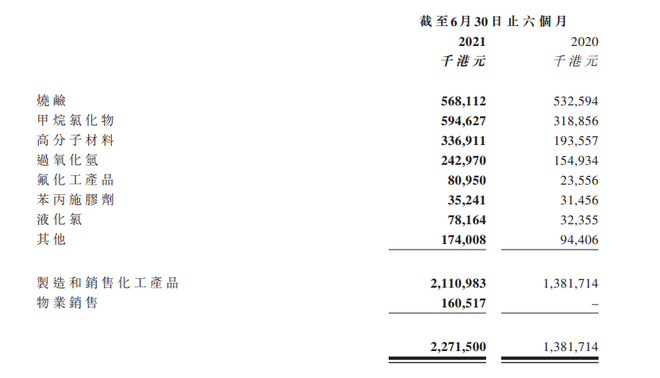

我的问题是烧碱的收入通过平均销售价*产量与报表差异比较大。

产量28.6万吨*600元/吨= 17160万元人民币 = 20592万元 港币

而看中报56811万元港币。

其它项基本是10%-20%左右,这个可以理解销售和结算的进度问题。这个有快3倍了。