网页链接

闲言碎语不要讲,时隔多日继续上干货,前几日华为拿下5G的Polar码的事情曾经刷屏了几日,当时我也思考了一阵,如果5G开始建设哪些个股最直接受益?思考的结果是在网络建设层面,可能比较直接受益的是光通信和天线(基站天线和手机天线)。前期对光通信关注比较多,下个阶段可能要研究一下天线领域,例如通宇通讯和信维通信。

这次聊一聊基站天线的个股,$通宇通讯(SZ002792)$ 通宇通讯(002792)。

一、公司基本情况

通宇通讯一家位于广州中山的公司,成立于1996年,公司主要生产通信天线、射频器件产品及综合解决方案,目标客户是电信运营商(中国电信、中国移动、中国联通以及海外运营商)和设备集成商(中兴、华为、诺基亚等),在这个产品领域算是个老牌劲旅。公司在2016年上市中小板,在二级市场又算是个新面孔。 (来源:公司招股说明书)

(来源:公司招股说明书)

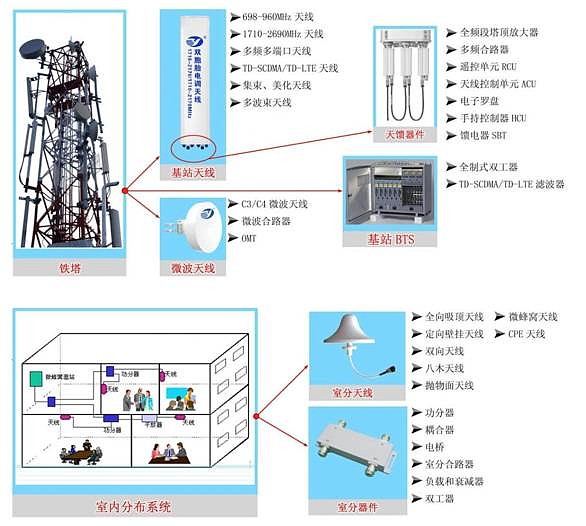

主要产品大概有4类:

基站天线:基站天线就是移动通信基站上用来转化或接收并空间中的电磁信号的装置。

微波天线:微波通信所使用的基站天线。微波通信(Microwave Communication),是使用波长在1毫米至1米之间的电磁波——微波进行的通信。按基带信号形式的不同,微波通信可分为主要用于传输多路载波电话、载波电报、电视节目等的模拟微波通信,以及主要用于传输多路数字电话、高速数据、数字电视、电视会议和其它新型电信业务的数字微波通信。利用微波进行通信具有容量大、质量好并可传至很远的距离,因此是国家通信网的一种重要通信手段,也普遍适用于各种专用通信网。

室内天线:部署在室内的天线,室分天线常用于覆盖无信号的黑点区域补盲作用。例如一些壁挂天线、吸顶天线。

射频产品:包括基站及RRU中所需双工器、滤波器,多系统共天馈所需的室外合路器系列产品,用于改善上行信号灵敏度及增加基站覆盖范围的塔顶放大器系列产品,用于基站时钟同步的GPS/北斗授时天线等。

公司产品的主要客户分为两类:移动运营商和设备集成商,在移动运营商方面,公司客户包括全球前 10 大通信运营商中的中国移动、沃达丰、中国联通、印度信实、西班牙 电信、俄罗斯电信等;在通信设备集成商方面,公司客户包括华为公司、爱立信、 诺基亚、阿尔卡特-朗讯、中兴通讯全球前 5 大设备集成商(诺基亚搞定阿朗后,其实现在已经变成四大厂商了)。

二、一眼看胖瘦,这个生意怎么样?

十分认可巴老爷子对一个公司“一眼看胖瘦”的说法,就和谈对象差不多,大部分的公司是可以一眼看出好坏和喜好的,其实可以不要急于纠结财报的“点”,先从“面”上给公司定个性,遇到喜欢的在持续跟踪、深研,是我比较喜欢的方式。

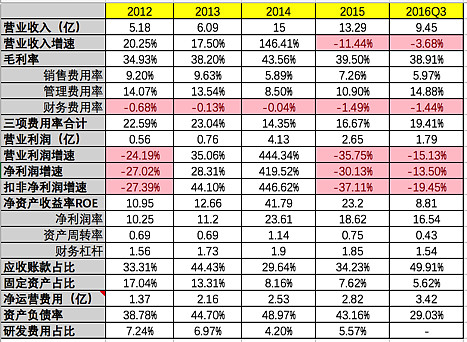

(数据来源:Wind)

1、固定资产占比比较低,属于轻资产行业;2、公司营收的周期性很强,我们很明显的看到,公司的营收在2014年出现了突增,我们知道2013年12月4日工信部正式向三大运营商发布4G牌照,中国移动、中国电信和中国联通均获得TD-LTE牌照。中国移动2014年建设了4G基站70万个,2015年底4G基站达到100万个,2016年底4G基站达到143万个;中国联通4G建设动作较慢,到2016年初4G基站42万个,到2017年增加到90万个;中国电信到2014年底4G基站12万个,到2015年底4G基站46万个,2016年4G基站将达到86万个,2017年计划达到115万个。 2014 2015 2016 2017中国移动 +70 +30 +43中国电信 +12 +34 +40 +29中国联通 +42 +48合计 82 64 125 77从搜集到的数据看,4G基站的建设大概从2014年开始,到2017年基本结束,虽然统计结果看2016年是新增量最高,但也有可能部分订单是在2015年已经确定的,其实2014-2017年的订单应该相差不是很大。从通宇通讯的财务数据看2014-2016年的营收基本是持平(略有下降)。3、毛利率在40%左右,净利率起伏较大,在建设高峰期供不应求,相应的净利率能达到23%(可以算是暴利了),而随着建设高峰期过后,净利率逐渐下降,但也能维持在10%以上,盈利能力还不错;4、由于客户主要依赖运营商和设备商,那么回款能力也收到强周期的影响,我们看到在2014年公司的应收账款占营收的比例只有29.64%,而到了2016年Q3,这个比例快速上升到49.91%。也就是说在大上快上建设4G的时候,无论是运营商和设备商的回款速度都很快,而且会提供更高比例的预付进行订货。这也导致在行业景气周期,公司的净运营费用较低(应收账款+应收票据+其他应收+存货-应付账款-应付票据-其他应付-预收),而在景气周期过后,公司的净运营费用就相应提升,我们看到2016Q3的净运营费用相比2014年增加了一个多亿。5、负债率比较高,常年保持在40%以上,但在2016年Q3突然降低到30%以下,推测可能是2014年后盈利不错,归还了部分贷款,但无论如何负债率的降低都意味着公司运营风险的降低。6、同类产品的竞争对手比较多,海外有德国凯士林集团、美国康普安德鲁、京信通信、摩比发展、盛路通信、武汉凡谷、大富科技,这个领域的竞争还是比较激烈的。根据公司招股书中所述,2014年基站天线收益,京信通信、通宇通讯、摩比发展、盛路通信分别为26.16港元、12.18亿、6.71亿、1.86亿,京信通信是龙头,通宇通讯是该领域的二师兄,但京信通信在香港上市,所以也可以说通宇通讯是该领域在A股的龙头。 (来源:招股说明书)

(来源:招股说明书)在这个竞争形势下,从招股书中的产品售价来看,基站天线的售价是保持稳定的,这也是公司毛利率能够相对稳定的主要原因,从表象看好像还没有进入低价恶性竞争的局面。而射频器件和微波天线售价会有较大幅度的上下浮动,判断可能跟市场供需关系相关。

一眼胖瘦:产品的毛利率比较高,而且由于客户都是运营商和设备商这类大客户,一旦通过认证入围,可以获得相对稳定的订单。但同时是强周期行业,节奏主要跟随移动通信网络的更新换代,有点靠天吃饭的意思。投资成功的关键,可能在于踏准周期的节奏了。

三、4G建设高峰已过,还值得投资吗?

判断一个公司(注意不是个股,而是公司)是否值得投资,我的方法是分析出他未来可能赚钱的路子,然后看是否可信,信则投,不信则不投,就这么简单。对于通宇通讯,我能想到的点大概有以下几个。

1、5G可能接不上接力棒

随着华为标准事件的刷屏,5G最近火了一下,又有一些机构、研究员开始推5G概念股,通宇通讯也在推荐之列,据说5G的小基站居多(详细的技术咱不探讨),天线数量远大于4G网络,意淫一下如果进入5G时代,基站和天线模块岂不是要业绩暴涨。但,且慢,我们冷静一下,对于基站天线建设而言,5G建设能否接上4G的接力棒呢?

就在前几天,移动研究院副院长黄宇红公布了中国移动的5G规划:

低频段:

2017年选4~5个城市,每个城市大约建7个站点做系统验证,形成预商用样机;

2018年在数个城市,每城市建大约20个站点做规模试验和物联网测试,形成端到端商用产品和预商用网络;

2019年,试验网会扩大规模,城市总量和每个城市的站点都会扩大。

2020年,达到全网万站规模,从而实现商用产品规模部署。

高频段:时间表要比低频晚一年半到两年。

到2020年,中国移动也就计划建设“万”个5G基站而已,放眼全球其他发达国家的进度或许会略快,但受限于技术标准的确定,也不会快太多。

5G你要说概念我认可,但你要说3年内产生业绩,我是不可能信的。

2、海外市场是否有机会?

(来源:网络)

(来源:网络)国内的4G建设估计会在2017年左右偃旗息鼓,但放眼世界,还有很多国家的4G网络或者微波通信是一片空白(主要集中在亚非拉地区,中国人民的老朋友),那么在这些地区能否有肉可吃呢?

我们注意到通宇通讯的2012-2015年的海外收入占比分别为55.05%、41.65%、31.17%、18.41%,海外收入同比增长率分别为78.79%、-11.10%、84.38%、-47.68%,营收占比在减少,同比增长也是好一年坏一年。

我们注意到通宇在2013年3月成立了通宇美国,在2013年12月成立了通宇拉脱维亚,在2016年1月成立了通宇芬兰,想必公司也有意图大力发展海外市场。

自建渠道+借助华为、中兴借船出海是国内中小通信厂商的海外市场推广固定套路,原理上没问题,市场机会也确实存在,就看实施的效果了。

四、估值水平

个人观点,公司成长的确定性还是不够的。

从估值角度,由于是次新股,一上市就被打到了较高的估值水平。根据这种不确定性,个人可能顶多给30倍的PE,这样对应的市值也就80-90亿的样子,而现在60倍PE、130亿的市值,实在难以下手。

对于强周期公司,还是需要等待,好在距离5G还远,我们有的是时间。也许未来的某个时间有一个好的机会等着我们。

掌上基金APP是好买财富旗下为广大投资者提供基金交易与资讯服务的理财软件。实时的基金在线交易,优选基金推荐、热销基金、基金排行榜、热点行业资讯以及独家研究报告等完善的基金资讯,为基金投资者带来专业、及时、全面、便捷的一站式投资服务。好买财富是由腾讯、联想注资,是中国领先的独立第三方财富管理公司。