太二门店从1月26号开始停业,到现在已经有1个月加1周的时间。本来国内湖北以外疫情的情况已经很好了,但近几天各地输入性病例开始出现,所以预计地方政府也不敢放松,那么大概率继续停业,可能到3月底,这个算中性预计,悲观预计的话停业到5月底,总共四个月,届时北半球进入夏季,形势会迅速转好。可以看看目前东南亚几个国家,发达与否,都是低感染高治愈。

停业期间,门店没有收入,但租金和人工工资照付,太二单店单月的租金约7.6万,员工工资约15万,加起来22.5万。考虑到部分商场租金减免,以及太二大部分门店租约是可变租金制(租金根据收入扣点计算,最终按最低租金和可变租金孰高者付,没有收入就付最低租金),那么单店月租金就简单算作5万,所以单店单月现金支出总计20万。说明下本人不是餐饮专家哈,这里大致测算,欢迎指正交流。

目前太二加九毛九的门店总共约270家,其余品牌的门店数量很小这里忽略,那么单月总支出就是5400万,两个月1.08亿,四个月2.16亿。九毛九运气非常好,疫情前上了市融了19亿,没有现金流风险。那么这个支出就仅仅是对短期业绩带来影响,具体影响多大?

还是大致测算,如果是没有疫情全年满产,太二加九毛九这270家在2019年就开好的店,能在今年赚出3个亿,也就是单月赚0.25亿。

中性假设下,2个月亏1.08亿,并且需要后续4.32个月的净利来补,那么全年最终只有5.68个月的净利,也就是1.42亿人民币。悲观假设下,4个月亏2.16亿需要后续8.64个月来补,那么相当于全年白干,有收入没利润。

最坏的情况也就这样了,考虑到2月下旬太二和九毛九在广深区域的门店开始做外卖,以及疫情结束后继续开新店贡献业绩,那么其实现实情况,不管哪种情境都会比假设要好。

就算是按最谨慎的1.4亿净利和零净利的情况,对估值有多少影响?其实根本没多大影响,因为太二的护城河不受影响,长期经营、成长性依然没有问题,所以用dcf算跟没有疫情相比就是一两个点的区别。不懂dcf的话,你应该知道企业的价值是它整个生命周期的现金流加总,难道仅仅因为疫情影响这一年就不给今后几十年估值了?

回到基本面,太二的增长我相当看好,甚至比疫情发生之前还看好,原因就是疫情打击下,哪怕是头部的餐饮企业,现金流充裕的也真不多了,都盼着重新开张赶紧回回血不然哪天说挂就挂掉了,哪还敢逆势扩张?所以九毛九现在在选址和租金议价上主动权非常大,拓店反而更顺畅了,这批新店的业绩弹性以后也会更大。

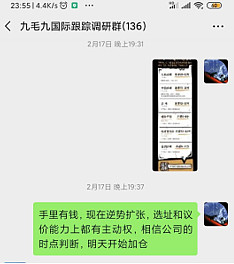

看好或者持有九毛九的球友可以私信我,我有个跟踪调研群,2月17日晚上我通过小二哥朋友圈看到太二招聘公告,决定第二天加仓。