最近不眠不休花了一周时间,认真测算了下赣锋锂业和天齐锂业22年的利润,评估下当前的估值(一字一字码出来的,周末都没休息,看了巨量的资料,价值投资真是辛苦),以下只作为决策参考,不作为买卖推荐。

这里先谈下锂矿近几年的过山车周期行情。

第一阶段,萌芽孕育期:锂盐在2009年10月-2015年10月,金属锂盐应用主要应用在传统消费电子行业,近6年的时间一直在4万元附近上下徘徊。而此时天齐锂业的蒋老板在2014年果断出手40亿元蛇吞象收购泰利森股权。

第二阶段,补贴拉动期:受益于国内补贴政策引爆新能源产业的快速发展,金属锂盐的广泛应用于新能源汽车动力电池。由于需求爆发,从2015年10月国内锂盐价格飞涨,到2017年10月达到最高峰。

第三阶段,需求萎缩期:2018年锂盐企业开始扩张,加上新能源产业补贴退坡,需求减弱。进入2018年,前期大批新建的碳酸锂项目产能开始集中释放,加上外国大型贸易商扩大产能,加之国家大力清退骗补行为、对能力密度和续航提出了新的要求,国内碳酸锂市场供需关系出现逆转,从此前的供应不足转为阶段性过剩,导致价格从高位大幅滑落。

第四阶段,蓬勃发展期:2020年底金属锂盐价格反弹,随着新能源车的放量,锂盐新一轮涨价周期开启。后续这里可能会分化为3个阶段吧,20-21年为筑底反弹期,22-23年为野蛮疯狂期,24-28有序发展期。

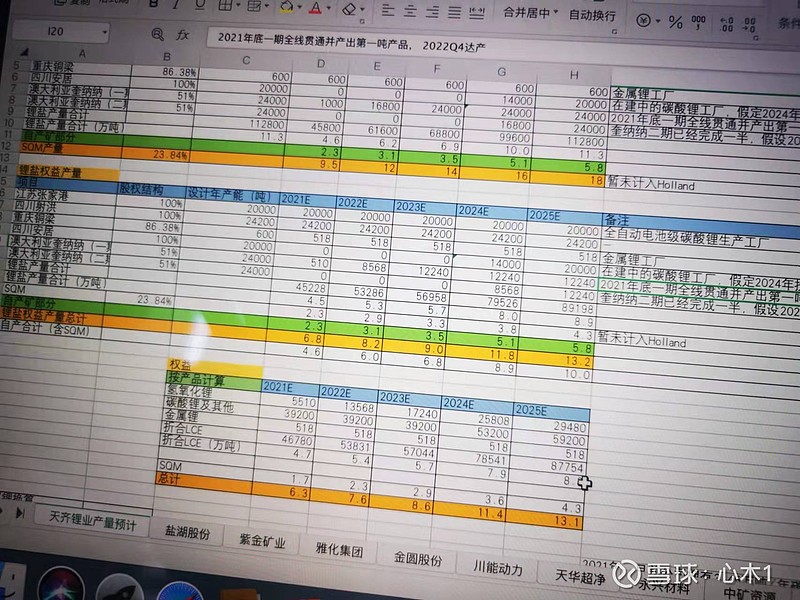

1)加工能力:现有锂盐产能4.5万吨,在建西澳4.8万吨氢氧化锂,其中2.4万吨2021年底调试投产,两期已投入50亿;遂宁有2万吨碳酸锂产能建设待启动。

IGO公司8月23日公告,奎纳纳工厂已经成功产出氢氧化锂。公司预计可销售的产品将在今年四季度生产,用于客户认证的电池级产品将于2022年一季度生产。2021年底实现项目全线贯通并投入运行,进入产能爬坡阶段,并争取在2022年第四季度达到设计产能。)

点评:算是实实在在的利好。因为仍有很多投资者此前持有怀疑态度。这次IGO的公告,相信能够进一步缓解这种质疑。整体看,明年奎纳纳生产5000-10000吨是有可能的。

2)公司曾于 40.66 亿美元收购 SQM 23.77%股权。

3)资源的量:泰利森锂精矿 2021~2023 年产能分别为 134、164、164 万吨/年,根据泰利森生产指引,假设 2021 年锂盐产销量为 80 万吨,2023 年产能利用率达 90%,生产的锂精矿除天齐自用外,全部销售给雅宝。

假设泰利森产能160万吨,分配给天齐80万吨,折算成碳酸锂10万吨,现有加工能力生产5.5万吨;假设委托加工2万吨,外卖2.5万吨即20万吨锂精矿(库存的矿调研表示已经用完了,没有库存了)。Sqm,公司明确表示目前无包销协议,自然无锂矿的分配,就按财务投资来算。

4)目前行情数据如下:

锂矿税后价:20万元/吨

江苏工厂总成本(包括期间费用)最高:5.5万元/吨

利润:14.5万元/吨

所得税:2.175万元/吨(所得税率15%)

净利润:约11.83万元/吨

5)利润测算如下:

①自行生产线利润:自有加工5.5万吨,按天齐的生产成本3万/吨,2022年销售平均价格20万/吨,按每吨净利润11.83万元测算;则这部分利润为:5.5*14=65.06亿元。扣除15%所得税:65.06*0.85=55.3亿元。

②委托代加工部分产能的利润:假设委托加工2万吨碳酸锂(前期纪要也提到,可能会给雅化代加工吧)。雅化集团表示锂盐加工费用大概在1.5-1.6万元(赣锋锂业答复表示:公司成本是行业最低的,矿石碳酸锂行业最低水平2万这是加工费用,氢氧化锂比碳酸锂还要低,矿石法一步做到氢氧化锂)。行情上涨假设就按3.5万元给。则每吨锂盐利润按14.5万元-3.5万元=11万元测算。这部分利润为:2*11=22亿元。

不过加工2万吨的产能已经是很大的生产线了,保守按7成吧,利润大概为15亿元。

③锂精矿贸易的利润:上述共消耗锂矿7.5*8=60万吨(按一吨锂盐对应8吨锂矿则算)。剩余80-60=20万吨。目前锂精矿2300美元(中国到岸价格为2500美元/吨),约合人民币为1.6万元/吨。保守按1.5万元/吨计算,销售收入约为20*1.5=30亿元。按17年年报的平均净利润47%测算,这部分利润约为:30*0.47=14.1亿元。

往年数据参考:天齐锂精矿成本很低,2020年销售锂精矿35.2万吨,成本5.55亿,成本只有1577元/吨,锂精矿成本主要是人工成本,人员工资变化不大,其它化学品占比低,涨价对成本影响不大,2021年上半年锂精矿成本3.55亿,可见成本上涨不大。

④持股25.86%的智利SQM的估值(B股已卖出):鉴于公司是用杠杆融资买入,耗费300亿人民币收购,承担着巨额的财务费用(2019年达到了19.5亿元),因此对这部分的估值只能持保守的测算,每年通过分红暂时是覆盖不了财务费用的,SQM目前产能8.43万吨,未来将达到21万吨。

投资者您好,公司对SQM的投资作为长期股权投资,按照权益法进行核算,并非根据SQM的股价波动核算收益。公司定期将按照持股比例应享有的SQM净利润的份额计入长期股权投资和投资收益。SQM宣告分派利润或现金股利时,公司按持股比例计算应分得的部分,冲减长期股权投资的账面价值。 应此,股价上涨超过当年买的成本在不体现利润的,除非股价全部卖出才体现。但是股价跌了要计提损益。

不过前期几年计提了损益股价上涨后并不能转回,根据会计要求:长期股权投资减值准备不可以转回。长期股权投资发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目。处置长期股权投资时,应同时结转已计提的长期股权投资减值准备。本科目期末贷方余额,反映企业已计提但尚未转销的长期股权投资减值准备。长期股权投资减值准备一经计提减值准备在以后期间不得转回。

企业的官方答复:投资者您好,公司对SQM的投资作为长期股权投资,并按照权益法进行核算。公司定期对长期股权投资进行检查,当存在减值迹象时进行减值测试;减值测试后,若该资产的账面价值超过其可收回金额,其差额确认为减值损失。根据《企业会计准则》的相关规定,对子公司、联营企业与合营企业的长期股权投资,资产减值损失一经确认,在以后会计期间不得转回。截至目前公司没有出售SQM股权的计划,故其股价上涨与公司业绩没有直接关系。

⑤要扣除的费用:财务费用大约8-10亿,融资后利息费用下降,财务费用会下降;今年汇率升值,有汇损,现在在底部,不能总升值吧,明年有望贬值,应该有汇益。

因此,整体的业绩大概为:55.3+22+14.1-10=81.4亿元(缺了部分金属锂和氯化锂的业绩)。目前市值1361亿元,则算成PE约为17倍!(税费那些没全部统计)

6)其他部分重要资料参考

①有投资者在投资者互动平台提问:公司国内的碳酸锂生产依赖澳洲泰利森锂矿资源,2022年 奎纳纳2.4万吨氢氧化锂达产后,泰利森的矿石首先用于奎纳纳后,还有多少剩余矿石供国内的工厂使用?若满足不了国内的需求,公司是否开采国内的锂矿资源?

天齐锂业(002466.SZ)3月17日在投资者互动平台表示,投资者您好,根据文菲尔德《股东协议》相关规定,泰利森化学级锂精矿不能出售给第三方,只能供给天齐和雅保两位股东。泰利森锂精矿根据天齐和雅保两位股东的需求进行规划生产。据测算,两位股东的新增产能(包括奎纳纳工厂的氢氧化锂产能)释放后可以很好地消化泰利森一期和二期的锂精矿产能,锂矿生产和冶炼加工两端的产能基本可以互相匹配。泰利森拥有的西澳大利亚格林布什矿是目前公司境内子公司生产经营所需原材料锂精矿的唯一来源,甘孜雅江措拉锂辉石矿是公司一个中长期且必要的资源储备。

②目前代加工的协议的情况,以及明年预期增量是怎样?

A:因为市场景气度高,产品供不应求,所以今年 4 季度委托加工量会更多,明年还是会 选择委托加工。过去 2 年,我们锂盐产能可能没有什么 明显增量。明年奎纳纳一期投 产之后可能会有一部分增量,但是市场这么 好,产品又供不应求,公司可能会选择做 一些委托加工,在今年 4 季度在委托加工的量上会出来更多。明年还是会选择委托加工, 但这个量非常 敏感,会直接影响明年业绩、收入和利润, 所以目前确实没有准确的数 字。后面披露的定期报告里希望能给大家更多的信息参考。

③公司产能提升计划:目前11万吨,21年底碳酸锂提高到12万吨,氢氧化锂2.15万吨,2023年提升到18万吨和3万吨,未来两年产能提升明显,此提升基于旧有盐湖生产基地。公司预计21年锂盐销量相比较20 年上升30%。

④泰利森精矿产能120万吨,预测今年产量近90万吨,三期规划60万吨或提前建设,取决天齐及雅宝锂盐产能建设进度。年初定的采购价格400美金/吨。

⑤债务还剩18.84亿美元,明年11月有近10亿美元到期,未来通过港股IPO、定增等股权融资方式偿还。

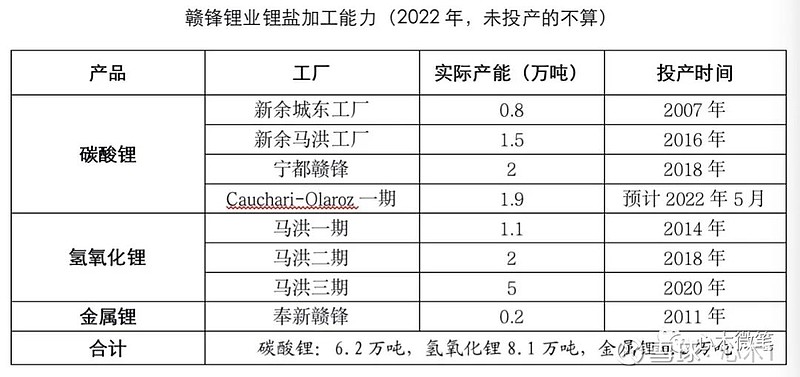

1)锂加工产能:氢氧化锂8万吨,今年实际6万吨;碳酸锂2万吨,明年阿根廷cauchari新增4万吨,延期至明年中投产。25年规划20万吨。

2)锂矿:目前需要70万吨,基本包销满足48万吨。锂矿库存半年,锂盐库存很低。

阿根廷Cauchari-Olaroz (卤水):赣锋占比51%,按计划在22年3月份投产,因为受疫情影响,估计推到22年5-6月份,设计产能为4万吨电池级LCE当量。受疫情影响,预计22年乐观估计产量为1万吨LCE当量,23年达到3万吨,24年满产。项目延后主要是人员限流,项目本来要上500人,现在只上了200-300人。22年资源增量主要由Cauchari-Olaroz贡献;

现在马洪准备建第四期,四条线需要72万吨锂精矿,加上宁都18万吨锂精矿(自有),总计需要90万吨,目前Mount Marion供应40万吨(占比50%),皮尔巴拉供应16万吨,二期15万(包销协议),现在的缺口在20多万吨。AVZ预计还有2-3年才能投产,现在靠库存的矿弥补一下。

3)赣锋锂业利润测算:

①自有矿生产利润:4.5万吨自有矿产能,假设和天齐锂业利润率持平,则这部分利润为:4.5*14=63亿元。

②包销生产加工成矿的利润。产能线14.3-4.5=9.8万吨。销售收入为9.8*20=196亿元。17年平均净利润率30%,目前净利润率已经达到36%,保守按40%测算,则这部分利润约为:196*0.4=78.4亿元。

不过觉得这部分可能有点低估:按天齐委托加工的利润率,或者利润低一点按10万元一吨来测算,9.8*10=98亿元。回头找下矿的大概成本换个方法再测算下。

这里取个平均值吧大概按接近90亿元测算。

③金属里和氯化锂的利润:一吨金属锂大概可以换算成6吨碳酸锂(目前金属锂价格约为碳酸锂的5-6倍),则这部分收入大概为:0.2*6*20=24亿元,按40%利润率测算,则这部分利润为:24*0.4=9.6亿元。不过目前金属锂价格为100万元/吨,利润为0.2*100*0.4=8亿。

④锂电池和其他业务利润:大概按5亿利润测算。

因此,整体的业绩大概为:63+78.4+9.6+5=156亿元。目前市值1838亿元,则算成PE约为12倍!

上述没有考虑长单的影响,假设氢氧化锂都是按长单,比市场价便宜2-3成话,销售价格为20*0.75=15万来算。碳酸锂按短单,市场价来走。

总的销售收入为:6.2*20+8.1*15=245.5亿元。净利润率在目前报告基础上上浮,假设按38%来测算,则对应净利润为:245.5*0.38=93.29亿元。

另外锂矿投资的公允价值收益大概还有5-10个亿,就按5个亿测算。

总的净利润为:93.29+9.6+5+5-1.6=111.3亿元,对应PE约为17倍(这里没有考虑税费等情况)。

换另外一种方案测算验证:

2020年底库存锂精矿45万吨,今年1-11月到货50万吨(11月为9.9万吨),估计今年到货60多万吨,使用大约70万吨,假定宁都生产2万吨,库存减少8万,年底库存为37万吨,均价为5000元/吨(11月价格涨起来了,到岸价6000元/吨)。

Mount Marion现在年产量为50万吨,按权益公司为25万吨。按照权益可从Pilgangoora获得锂精矿2万吨,宁乡能力7万吨/年,不清楚产量多少,假定3万吨,这样公司自己产锂精矿30万吨,价格4000-4500元/吨。

自产锂精矿30万吨,加库存37万吨(可能目前没有剩余那么多,假设按半年20万吨来算),合计为50万吨。则算可产碳酸锂/氢氧化锂6.25万吨(相对与上一轮方案,把赣锋财报存货26亿中屯的半年的矿则算进来了)。

目前,电池级碳酸锂长单价22.5万元/吨(特斯拉的长单价格公司并没有公布),短单价26-27万元/吨,目前长短单差不多,实际售价为超过了24万元/吨。

假设:按照全年平均价格20万元/吨(三四季度可能会稳定下来,或者微降;这里价格比上一方案高一点)

税后价:20万元/吨(和天齐测算口径一致)

锂精矿价格5000元/吨(有意抬高300元),锂精矿成本为4.0万元/吨

最近原料和煤结果下降比较大,加工费下降到了1.3万元/吨

期间费用为0.8万元/吨

总成本为6.1万元/吨

每段自有矿的利润:13.9万元/吨

所得税:1.74万元/吨(所得税率15%)

净利润:11.81万元/吨

①自有矿和库存矿利润:自产矿和库存矿可产碳酸锂和氢氧化锂6.1万吨(目前每吨碳酸锂利润和氢氧化锂差不多),合计净利润72.04亿。

②外购矿加工利润:公司满负荷生产可产14.3万吨,2022年外购锂精矿产碳酸锂8.3万吨,销售收入为8.3*20=166亿元。17年平均净利润率30%,目前净利润率已经达到36%,保守按40%测算,则这部分利润约为:166*0.4=66.4亿元。

不过有其他数据认为这部分净利润估计3-4亿/吨,净利润则为8.3*4=33.2亿元。

保守一点,取两者平均值吧,则为49.8亿元。

③金属里和氯化锂的利润:一吨金属锂大概可以换算成6吨碳酸锂(目前金属锂价格约为碳酸锂的5-6倍),则这部分收入大概为:0.2*6*20=24亿元,按40%利润率测算,则这部分利润为:24*0.4=9.6亿元。不过目前金属锂价格为100万元/吨,利润为0.2*100*0.4=8亿。

④锂电池和其他业务利润:大概按5亿利润测算。

合计:2022年净利润为134.8亿(72.04+49.8+8+5=134.8亿)

这个方案是把库存的半年矿的利润匡算出来了,因此这部分释放的利润多一些。不过这个也都是税前利润,同时矿山的投资利润也没加上。综合上述两个方案取个平均值,22年利润约为120亿把,扣除税费等其他,应该有100亿+。目前市值1838亿元,对应PE约为20倍。