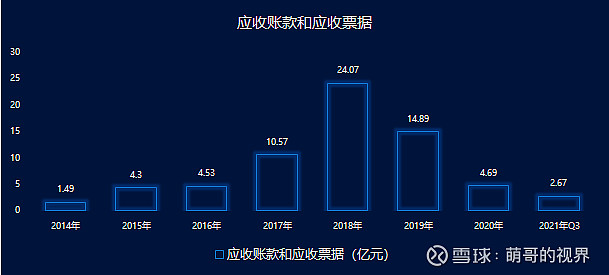

东阿阿胶的炸雷始于18年,业绩大幅下滑,应收账款和应收票据大幅增长,存货挤压,被很多人拉黑。一个对C端的企业,业绩突然下滑7成,这个是非常罕见的,冰冻三尺非一日之寒,公司对自己的提价能力过分乐观,学习白酒,却没有白酒的命,结果是邯郸学步、东施效颦,毕竟社交性不如白酒,心智消费属性不足。同时打广告过于夸张,功效名不副实,愿意交智商税的消费者不断减少。为了平滑业绩,疯狂向渠道压货,动销却很一般,应收账款大量增加,然后一次性计提减值,搞财务洗澡。

虽然经营决策存在问题导致暴雷,但不代表公司没有一丝价值,品牌和渠道价值还在那里,股东背景还在,之前是经营管理的问题,把一手好牌打烂,如果能困境反转,把业绩做起来,还是可以跟踪的。

公司主营业务是阿胶制品,具有滋阴补血功效,虽然安慰剂的成分很高,市面上的滋补品大都有智商税,却不乏销量,不是所有消费者都只看性价比,如果只看性价比,那么大部分消费品都不会存在。中老年人对健康的追求,女性对颜值的追求,是个永恒的话题。随着消费升级,保健品行业近5年的复合增速在8%左右,市场空间广阔。45岁以上人群的渗透率明显高于年轻人,在老龄化时代,保健品的受众也会不断提高。在老龄化和少子化时代,很多消费行业不再增长,消费股投资无法躺赢,针对中老年人的高端消费和可选消费逐渐迎来高光,机构抱团炒作的标的发生变化。

例外一个潜力点,就是送礼需求,高端白酒的牛市,源于酒桌文化的下沉和消费升级,送男性一般会送烟酒,而送女性一般是保健品、奢侈品。东阿阿胶作为家喻户晓的高端滋补品,会成为送礼的选择之一,国内的人情文化很浓,送大品牌的礼物更有诚意和面子,这就添加了心智属性,好生意都是赚人性的钱,阿胶目前社交属性一般,这个潜力还未被充分挖掘,就看管理层怎么搞心智营销。当初汾酒、五粮液、泸州老窖都有过高光时刻,但最后是茅台一枝独秀,这和管理层的经营策略有关。

中药是经验品,是老祖宗一次次当小白鼠尝试出来的,在现代被质疑成智商税,但不能说没有价值,这类国企的弊病是坐吃山空,缺乏研发动力,如果能在产品线上进行突围,类似片仔癀、云南白药,市值的天花板会被重新打开。

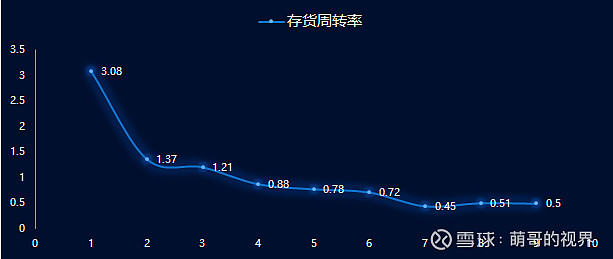

公司过去两年,都在着力解决之前的积弊,存货在2017-2019年达到高峰,2020年开始明显下降,存货周转率企稳,应收账款和应收票据从2018年高位的24.07亿元下降到2021年Q3的2.67亿元。今年三季报超市场预期,有资金开始试探性建仓。

作为一家百年企业,央企股东背景,品牌家喻户晓,短期因为经营决策陷入困境,打造心智消费品是趋势,公司吸取过去盲目提价,被消费者用脚投票的教训,逐渐去库存,在高度内卷的A股,等基本面有确定性好转,可能股价早就起来了,当前时点,超额利润来自分歧。