行业成长性与竞争格局,哪个更重要?

当销量遇到天花板,还有投资价值吗?

投资高成长的行业,就一定赚钱吗?

先来看几组数据:

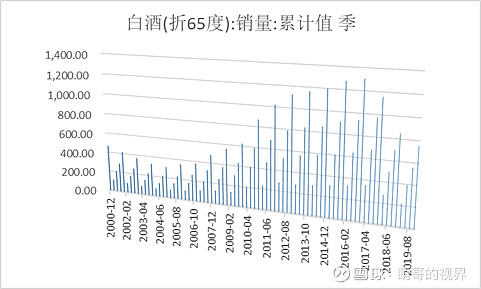

白酒销量在2016年见顶,然而贵州茅台的股价,在之后的4年里涨了5倍。

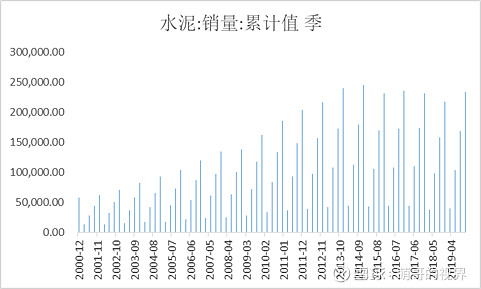

水泥销量2014年见顶,海螺水泥之后却成为大牛股。

由此可见,行业触及了天花板,并不代表没有一丝投资价值,这背后的逻辑是什么?

这是竞争格局的奇妙之处。

比方说,起初一片草原上有10只狼,1000只羊。

刚开始的时候,羊每年增加100只,而狼每年增加1只,这些狼食物充足,每天都吃饱撑的。

然而好景不长,其他草原上的狼知道了这个消息,纷纷进入这片草原抢羊吃。

草原上的狼越来越多,食物逐渐短缺,他们为了抢夺猎物,开始自相残杀。

物竞天择,适者生存。有一天,狼的数量也开始下降了,并且分出了阶级,拳头最硬的、最不怕死的成了老大,稍微弱点的成了老二、老三,剩下的还有一众小弟,整个草原形成了一种平衡。

就这样,座次越靠前,日子过得越滋润。

有一天,羊的数量开始下降了,但是老大的身体越来越强壮,他开始吓唬小弟们,去抢夺本属于小弟的羊,小弟们迫于压力敢怒而不敢言。老大的日子依旧是越过越好,小弟们却日渐消瘦。

虽然销量见顶了,但龙头企业可以利用品牌、渠道和成本上的优势挤压竞争对手的份额,行业的集中度提高了。

我国空调行业的发展历程,便是一本竞争格局的教科书。

格力与美的,是我国制造业的两颗明珠,相爱相杀20年,他们的成长史非常有借鉴意义。

他们的成长分为四个阶段:

混沌阶段:1996年以前,我国空调行业还是一片蓝海,那时日韩产品霸占市场,并且价格很贵。国内空调企业数量不多,产品毛利很高,进来的企业基本都赚钱。

野蛮生长阶段:1996年到2002年,越来越多的企业看上了空调这块肥肉,相继入场抢食,企业数量井喷,到2002年达到了400多家,行业集中度越来越分散。

白热化竞争阶段:2002年到2006年,一些企业发起了价格战,大家赤膊上阵拼刺刀,搞得市场内的企业都很难过,毛利率越来越低,不断有企业出现巨额亏损,破产的越来越多。到了2006年,空调企业的数量从400多个下降到52个,行业集中度开始提升。

寡头阶段:2006年以后,一些优质企业陆续脱颖而出,格力、美的、海尔凭借产品质量和经营手法,成为最终的赢家。这些龙头都是真刀真枪拼出来的,积累了宝贵的革命经验,在品牌、渠道和工艺方面形成了护城河,使场外企业不敢越雷池一步,行业集中度越来越高,毛利率提升,几家龙头开启了慢牛之路。

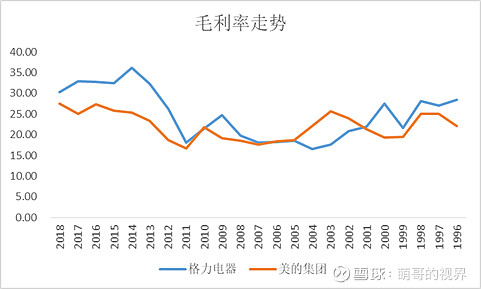

空调双煞的历史毛利率走势,明显是一个先抑后扬的过程,这是竞争格局的写照。

在竞争最为激烈的2003年到2006年,格力与美的的毛利率明显下降,等到行业集中度提升之后,毛利率又重新上升,随即开启了慢牛之旅。

经历了拼刺刀阶段,龙头企业将变得更加成熟,等到竞争格局逐渐清晰,他们便会进入业绩增长的快车道。在竞争白热化的尾声,是挑选公司的最佳机会。

由于不同行业的属性不同,其竞争格局的归宿也不同。

行业最终的格局一般有三种:

1、 一家独大型。

行业有极强的马太效应,卧榻之畔岂容他人酣睡,一山不容二虎,赢者通吃。这样的行业一般是对C端的,特点是产品或服务几乎完全同质化,消费者对个性化体验并不感兴趣,客户的粘性非常高,有很高的转换成本。对企业而言,具备规模经济,准入门槛很高,新进入者需要疯狂烧钱才可能成功。典型的像一些社交平台,比如企鹅、脸书。

2、 多寡头格局

大多数消费行业,都会形成这种格局,比如空调里的格力与美的,白酒里的茅台、五粮液和泸州老窖,乳制品里的伊利与蒙牛,饮料里的可口可乐与百事。这类行业的特点是,具备一定的规模经济,产品存在部分差异化,客户忠诚度高,具有品牌效应,龙头企业有较强的提价权,头部企业要保持竞争优势,仍然需要在研发和销售环节进行资源投入,行业里的中小玩家也不会被完全消灭。

3、 百家争鸣

行业内的企业百花齐放,行业集中度很难提高,即使行业市场空间很大,也很难形成巨无霸,比如餐饮、服装、内容生产。这类行业的特点是,产品差异化大,不同消费者的偏好不同,行业门槛不高,无法形成规模经济。甚至规模越大,会出现边际成本递增,比如内容生产行业,更适合采取工作室的形式,如果把两个风格不同的工作室合并,两拨人谁也不服谁,导致很高的管理成本。

总结:能够形成寡头的行业,往往是大牛股的摇篮,竞争格局清晰的行业,才有投资的确定性。成长性固然重要,但对竞争格局的分析更重要。

行业龙头名单:

抗过敏药:我武生物

医疗信息化:卫宁健康

骨材料:大博医疗

体外诊断:安图生物

疫苗:智飞生物

CRO:药明康德

CDMO:凯莱英

创新药:恒瑞医药

医疗器械:迈瑞医疗

金融IT:恒生电子

消费电池:亿纬锂能

隔膜:恩捷股份

负极:璞泰莱

锂电设备:先导智能

第三方检测:华测检测

网络安全:启明星辰

汽车电子:德赛西威

晶圆加工:中芯国际

互联网金融:东方财富、同花顺

化工:万华化学

消费电子:立讯精密、歌尔股份

乳制品:伊利股份、蒙牛乳业

白酒:贵州茅台、五粮液、泸州老窖

啤酒:青岛啤酒、华润啤酒

保险:中国平安

空调:格力电器、美的集团

小家电:九阳股份、小熊电器、新宝股份、苏泊尔

免税店:中国国旅

二师兄:牧原股份、温氏股份

水泥:海螺水泥

调味品:海天味业、恒顺醋业

肉制品:双汇发展

@今日话题 @雪球达人秀 @雪球征文 $贵州茅台(SH600519)$ $恒瑞医药(SH600276)$ $格力电器(SZ000651)$