在股市里赚到钱的人,一般有两种姿势:长线价值投资和反人性操作。

为什么这些人能赚到钱,因为大部分人做不到这两点,这是投资者的护城河,任何行业都有头部效应,股市里更为明显。

短线的反向操作,本质上是零和博弈,少数人利用人性弱点去收割大多数,反向操作非常考验人性,只有少数天才能够脱颖而出,比如索罗斯、徐翔、赵老哥。

而大部分能赚到钱的普通投资者,都是坚守价值投资理念,长线持股,毕竟寻找确定性比战胜人性容易得多。

一、赌国运

价值投资是在赌国运,全球的资源和财富会不断流向最强盛的国家,最终在股市中体现出来。美股牛冠全球,这不光是美国人自己的功劳,还有日本人、韩国人加班加点的工作,以及底层资源国廉价原材料和劳动力的输出。

韩国人的工作强度远大于美国人,人均收入却比美国人少很多,那么创造的财富去了哪里?

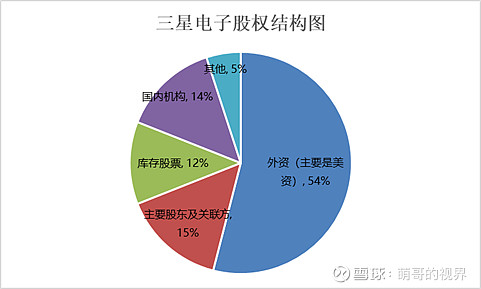

韩国几大财阀,三星、LG、现代等,大量股权掌握在华尔街金融大鳄手里,最终免不了沦为美国的打工仔。

韩国最大企业三星电子,从其股权结构看,外资持股达到54%,其中大部分在花旗、摩根大通手里。

美国人自己掌控金融就好了,把苦逼的产业(例如半导体)输出,让小弟去做,自己躺着赚钱。等遇到了金融危机,又能转嫁给小弟和那些穷乱国,这便是大国溢价。

巴菲特的一生,赶上了美国崛起的黄金岁月,世界财富流向美国,造就了一代投资大师。

二、赛道选择

在过去,A股的长牛股都集中在消费领域,这与人口红利、消费升级息息相关。我国经济飞速发展,又拥有超级大的市场,消费龙头确定性极好,大多数在A股赚到钱的人,都是长期持有消费龙头,获取了超额回报。

而科技股一直是价值投资的沙漠。A股的科技股普遍附加值较低,研发投入少,技术壁垒低。

比如手机厂商,除了华为都是组装厂,按照制造业给估值就好了,可以参考小米在港股的估值。手机产业链,虽然大部分的生产环节集中在中国,但是一多半利润都给了美日韩的芯片企业,国内这些劳动密集型的组装厂,干的是苦活累活。

一个穷国想要发展,也需要从苦活累活做起,毕竟韩国也是这么过来的。经过最初的资本和技术积累后,必然要走自主研发路线,A股未来也会走出一些万亿市值的科技巨头。

A股的未来,将会是消费和科技股齐飞,选择符合产业趋势,市场竞争格局清晰,被替代风险小的赛道。

三、公司选择

ROE:15%是门槛,20%是战斗机,常年稳定在一定区间,按照扣非后的口径计算。

现金流:净经营性现金流和扣非净利润应基本一致,流动比率不应低于2,速动比率不应低于1,不存在存贷双高。

市占率:每个细分行业往往只有一到两个公司能够走出来,在存量经济下,份额会向龙头集中。最好只考虑细分行业中市占率第一的公司。

毛利率:保持稳定,高于行业均值。

议价能力:和上下游讨价还价的能力强,有很强的提价权。

行业格局:已经清晰化,市场集中度开始提高。

管理层:爱岗敬业、诚实守信、办事公道、服务群众、奉献社会,无不良嗜好,不找女明星(王石除外)。

无暴雷风险:比如商誉减值、高比例股权质押、财务造假、技术替代的风险,业绩下滑带来的戴维斯双杀。

价值投资不会在短期内获得超额回报,好公司股价可能几年不涨,漫长的等待是一种境界。

强国,好的赛道,行业龙头,低估的价格,理解这些其实并不难,难的是能不能坚守,会不会甘心每年百分之十几的投资回报率。

大资金追求稳健,小资金更爱去冒险,所以在股市里往往会富人更富。

优秀的价值投资者,只买优质赛道,青睐行业老大,牛市减持,熊市抄底。

总结了一些适合价值投资的标的。

1、 保险:中国平安,成长性赛道,按照内含价值倍数估值

2、 银行:招商银行,行业增速接近GDP,按照PB估值,结合拨备覆盖率和不良率

3、 白酒:贵州茅台,存量市场,按照TTM估值,重点观察动销的变化

4、 啤酒:青岛啤酒,存量市场,按照EV/EBITDA估值

5、 乳制品:伊利股份,按照TTM估值

6、 家电:美的集团,按照TTM估值,需要考虑商誉减值风险

7、 创新药:恒瑞医药,创新药和仿制药分拆估值,目前估值过高

8、 医疗器械:迈瑞医疗,按照TTM估值

9、 CRO:药明康德,目前估值过高

11、水电:长江电力,稀缺性优质资产,现金大奶牛,逢低定投

12、安防:海康威视,A股罕见的科技白马

13、金融科技:恒生电子,唯一进入世界金融科技50强的A股公司

14、化工:万华化学,MDI、TDI龙头

15、快递:顺丰控股

16、演艺:宋城演艺,反向投资机会

17、机场:上海机场,反向投资机会

18、调味品:海天味业,估值略高

19、免税店:中国国旅,注意政策风险

20、脱敏药物:我武生物

21、食品制造:广州酒家,反向投资机会

22、面包:桃李面包

23、体外诊断:安图生物

24、血液制品:华兰生物

25、化妆品:丸美股份

26、小家电:九阳股份

27、休闲零食:洽洽食品

28、云计算:用友网络,云计算和ERP软件分拆估值,合理估值900亿左右

@今日话题 @雪球达人秀 @雪球征文 $中国平安(SH601318)$ $招商银行(SH600036)$ $贵州茅台(SH600519)$