1973年4月的某一天,一个摩托摩拉的工程师,徘徊在纽约的十字街头,他拿着世界上最贵的砖头,打给了贝尔实验室的竞争对手。

这是世界上第一次手机通话,历时30分钟,这款手机重达一公斤,售价3995美元,在当时能买两辆汽车。

在如梦如幻的斯堪地那维亚,有一条叫做Nokianvirta的河,河畔有一个静谧千年的小镇,这里曾经诞生了一个伟大的企业。

1982年,诺基亚第一台NMT450移动电话Senator问世。随着体积越来越小,价格越来越低,手机开始飞入寻常百姓家,直到2010年,诺基亚仍然是手机行业的王者。

Iphone4带来手机行业的革命,全新的设计理念和系统,引领消费潮流,诺基亚很快被苹果拍倒在沙滩上。

智能手机对功能机进行了降维打击,把PC的理念应用到手机上,用户可自行下载app,可接入WIFI,极大地提高了客户体验。

每次底层技术的进步,消费电子行业便会发生一次质的飞跃,也会带来很多投资机会。

当第五次通信革命降临,每个巨头都怕被对手拍倒在沙滩上,变成下一个诺基亚,于是开始了军备竞赛。

5G带来的换机潮,给电子产品供应商的业绩带来了确定性,也决定了今年是消费电子大年。

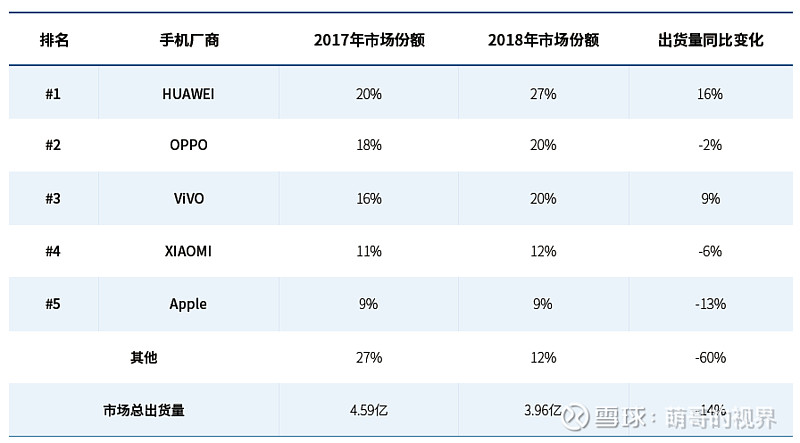

国产手机厂商迅速崛起,产业链日趋完善,产能持续向大陆迁移,集中度也在不断提高。

图片来源:中国信息通信研究院

一、投资逻辑

1、 产业链升级:物联网时代万物互联,带来了无线充电的机会,三摄方案落地利好光学摄像头行业,许多细分产业链会迎来黄金发展期。

2、 单机价值量提升:智能手机的渗透率已经饱和,是一个存量市场,所以业绩增长主要是由单机价值量提升所致。手机组件的结构更加复杂,元器件单位价值量提升,这将会增厚供应商的利润。

3、 国产替代:苹果、华为逐渐把供应链往中国大陆迁移,比如半导体产业受益明显。

4、 周期性机会:重资产、周期性行业的产能利用率大幅提高,业绩会有较大的弹性,比如芯片封测、面板。

二、投资风险:

1、消费电子供应商,对终端客户的依赖度很高,由于采取大企业订单的模式,一旦出现客户流失,业绩会受到明显影响,这一点值得关注。

2、 对于强周期性企业,不能用价值投资的思维去对待,在景气度达到颠峰之前进行获利了结,靓丽的财报出来之日,一般都是接盘之时。

3、 5G换机潮,并非所有供应商都受益,要能够判断产业趋势,以及元器件的量升和价升。

三、智能手机产业链

四、细分龙头

1、 环旭电子:公司以资讯、通讯、消费电子及汽车电子等高端电子产品ODM、JDM、EMS为主,客户包括苹果、友达光电、联想、英特尔、IBM等,受益于苹果5G手机的量产。

2、长信科技:显示器件材料龙头,受益于可穿戴设备的量产,以及特斯拉的国产化,智能手表和汽车屏迎来放量。公司在OLED模组领域具备丰富经验,切入可穿戴设备产业链有先发优势。

3、立讯精密:连接器龙头,有很强的精细化管理能力,生产工艺成熟,受益于5G手机换机潮,以及智能手表、TWS耳机增长的确定性,业绩和苹果高度绑定。

4、信维通信:射频元器件供应商,受益于组件的量价齐升。

5、歌尔股份:声学精密零组件龙头,受益于Airpods放量,代工份额持续提升。预计今年的良品率和利润率都有明显提升。

6、东山精密:手机主板供应商,2019年因计提减值调低业绩,跟暴风集团的烂账一笔勾销,2020年随着5G手机的量产和特斯拉的国产化,公司大概率完成逆袭。

7、长盈精密:外观件供应商,新机型的中边框可能采取新的设计方案,加工更为复杂,价值量有望提升,从而增厚公司利润。

8、水晶光电:摄像头模组供应商,随着3D结构光及TOF的应用,摄像头模组的价值量有望进一步提升。

9、京东方A:面板龙头,国产替代最大的受益者之一,与三星、LG的代差缩小,随着韩系逐渐退出,市场份额有望进一步提高。

10、蓝思科技:外观防护零部件供应商,受益于5G手机外观件价值量的提升。

11、德赛电池:电池模组供应商,iphone新机型缩小了保护电路的体积,增大电池容量以提高续航时间,电池的价值量会提升。

12、中芯国际:大陆晶圆代工龙头,受益于芯片的国产替代和国家的资源加持,未来很有可能成为巨无霸。

13、顺络电子:电感元器件龙头,受益于电感的国产替代,汽车电子和精密陶瓷业务的放量。

14、和而泰:智能控制器龙头,客户包括西门子、惠而浦、伊莱克斯等。

15、光弘科技:华为和OPPO的供应商,国内领先的EMS企业。

@今日话题 @雪球达人秀 @雪球征文 $苹果(AAPL)$ $歌尔股份(SZ002241)$ $立讯精密(SZ002475)$