一、十倍股的特征

规模经济:有些行业存在一个特点,公司规模越大,平均成本就越低。这样大公司具备更强的成本控制能力,不断挤压小公司的市场份额,行业集中度不断提升,最终形成寡头格局。

市场空间大:股价上涨是基于未来业绩的确定性,行业天花板决定了想象空间。

方兴未艾:行业还远远没有成熟,但已经有了一定的体量,龙头的格局较为清晰,支持性产业的门类比较齐全,需求不断升级。

盈利模式稳定:商业模式不能有缺陷,收益具有稳定性。比如电影行业,就是很差的商业模式,为明星做嫁衣,而对投资人并不友好,很难出大市值的公司。而高端酒,具备很高的品牌壁垒,文化传承叠加消费升级,业绩有很好的确定性,出现了茅台、五粮液、帝亚吉欧、保乐力加这样的巨头。

议价能力强:议价能力是壁垒的外在表现,优秀的企业有很高的技术壁垒或品牌壁垒,跟上下游打交道时处于强势地位,这样保证了成本控制能力和定价权。

管理层战略眼光:投资企业就是投人,管理层是舵手,每一次战略都至关重要。管理者战略眼光的差异,让苹果公司和诺基亚有了不同的模样。

二、半导体行业特性:

试错成本高:制程越小,流片成本就越高,动辄上亿的试错成本,注定了这是一个烧钱的行业。

产品迭代快:不同于传统制造业,芯片行业的迭代非常迅速。英特尔创始人提出摩尔定律:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。各大芯片巨头,每年都会投入巨额的资金搞研发,落后一步,自己的产品就会大幅跌价。

爆发力强:芯片和创新药的逻辑,有异曲同工的地方,那就是前期研发很烧钱、风险大,一旦量产业绩就具有爆发性。所以投资芯片行业,产业趋势比财务指标重要得多。

龙头效应:行业特性决定了,这是一个强者恒强的行业。老大吃肉、老二老三喝汤,小公司喝西北风。

资本密集型产业:需要动员整个社会的力量去发展,需要大量的政策扶持和引导,大基金(集成电路产业基金)就扮演了这样的角色。

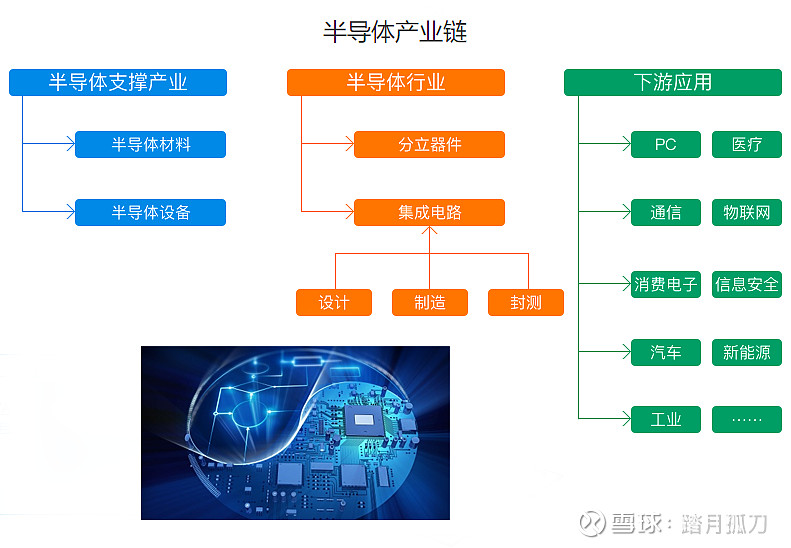

三、半导体产业链:

数据来源:Wind

四、机会与风险:

1、在泡沫中前行:半导体产业链目前是结构性行情,近一年来牛股辈出,大多数公司已经泡沫化,尤其是IC设计领域的企业。虽然芯片行业具有很大的想象力空间,但是目前的股价已经透支了若干年的利润,短期内上车风险很大。

2、IC后端领域:相比于IC设计公司,封装测试有更好的确定性,且前期涨幅不大,估值还谈不上泡沫化,目前可以重点关注精测电子、苏试试验、长川科技、长电科技、华天科技。

3、晶圆加工:中国大陆必然会出芯片代工巨头,只是道路会很曲折,毕竟高端的核心设备依赖进口,关注中芯国际、华虹半导体的投资机会。

4、国产替代与5G换机潮:5G换机潮以及华为的国产替代,会让国内的芯片企业迎来业绩爆发的红利期,闻泰科技、汇顶科技、韦尔股份都已经登上千亿之巅,下一个会是谁?