2019,A股牛冠全球,科技与医药齐飞,大金融共白马一色,

贸易摩擦跌宕起伏,推特哥体力不支,暂且鸣金收兵。二师兄身价飙升,拉动CPI破4,GDP增速放缓,提升附加值是当务之急。

十年一梦,3000点举步维艰,原地踏步的背后,是整体估值的回归。神创板泡沫大迁移,核心资产画出一条漂亮K线。金融市场逐步放开,PE与国际接轨,价值投资终将成为主流。面值退市常态化,新陈代谢步入正轨。

展望2020,A股日渐成熟,确定性溢价依旧,核心资产享受高估值。5G换机潮来袭,国产替代加速,电子产业链引来春天。底层技术迭代,流量持续爆发,推动一众行业崛起。3G成就微信,4G带火抖音,5G时代鹿死谁手?

一、 世界真相

工业革命之后,全球的格局发生剧烈变动,西欧诸强利用代差瓜分世界,将落后文明长期压制,把其作为底层资源国和产品倾销地。

数百年过去了,基本格局没有太大变化,其间只有少数落后国家逆袭

日本把握住第二次工业革命,清朝又送来大红包,完成了原始资本和技术的积累,二战后投向美国怀抱,专心搞科研、发展经济,成为一线发达国家。

韩国抓住信息革命的机会,紧抱美国大腿,受益于半导体产业的第二次迁移,国民自尊心极强,乐此不疲地干活,成为二线发达国家。

新加坡坐拥马六甲之地利,走国家资本主义路线,人均GDP超日赶美,成为亚洲金融中心。

这几个国家的共同特点:儒家文化圈、亲美、地缘小国。

儒家文化圈包括中日韩,再加上朝鲜和越南。儒家文化崇尚世俗化,重视教育、倡导勤俭节约、自强不息。

日韩亲美只是无奈之举,是战争的后遗症,韩国有几个总统试图跟美国伸张主权,结局都不太好。新加坡在东南亚属于异类,周边异族环伺,作为弹丸小国,需要美国给予安全感。

日韩、新加坡都是边缘小国,没有完整的产业链,把几个行业发展好了,就能成为发达国家。

而中国不同,坐拥东亚地缘C位,体量庞大,又拥有完整主权,要想全民富裕,必须像美国一样,掌握核心技术,能够自主可控,有健全的产业链。

由于很多年没有颠覆性的技术革命出现,整个世界是一个存量经济市场,大部分国家的GDP停滞不前,有人干高大上的活,就得有人干脏活、累活。

欧美人劳动时间短,福利待遇却高,因为他们的生产技术更先进,又可以从穷国榨取剩余价值,穷国人民辛辛苦苦搬一年的砖,也买不起一个LV包包。一个普通西欧人,每天工作6个小时,出国度假家常便饭。

当一个十几亿人口的大国崛起,国民不再愿意搬砖了,要去和发达国家抢高大上的饭碗了,这让那些既得利益者惶惶不安。

放眼全球,消费电子是一个存量的市场,市场份额此消彼长,华为的崛起,势必会蚕食苹果、三星的份额。

而西方的政客,为了争取民意,给自己拉票,当然会采取抑制华夏的政策。但是这些都只是骗取选票的噱头,只会加速我国的国产化进程,增强国内的凝聚力,最终西方会丧失更多的蛋糕。

二、大势

1、利空是试金石

山外青山楼外楼,商誉减值几时休?

地雷轰得人憔悴,只把汤臣作康美。

今年的法定暴雷日,比往年来得早了些。

元旦前夜,汤臣倍健发布公告,新年新的开始,洗去污垢轻装上阵,于是计提商誉和无形资产减值15亿左右,上市以来首度亏损。然而只低开了4个多点,盘中一度翻红,次日竟然涨停。

无独有偶,暴雷的中集集团和华东科技同样抗跌,只有慈星股份被按在地板上摩擦了一天。

这里抗跌有两个原因:其一因为2019是商誉减值大年,所以早有预期,股价也已经提前反应;更重要的是,大多数人对A股的信心逐渐恢复,惜售的惜售,抄底的抄底。

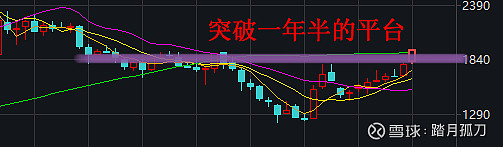

2、突破关键点位

上证一直被银行和两桶油绑架,指数持续失真。深证和创业板均突破了去年的高点,这个位置附近聚集了一年半的套牢盘,积怨深重,在放量突破便是一个里程碑。

去年就在这个点位,多空打了好久的拉锯战,对套牢盘进行了很好的消化。

目前创业板已经成功突破了这个平台,月线图呈现双底格局,所以在2020年,一定要乐观一些。

3、政策面和消息面偏暖

美帝暂时把重点放到中东,MYZ缓和,第一阶段的协议签署。

猪肉涨价带动CPI破4,单一品种的价格,因为突发事件暴涨,造成的通胀并没有可持续性。

经济增速放缓是意料之中的事,以后要从粗放式经济向高精尖转型,提升附加值是关键,这样会带来科技股的投资机会。

4、政策导向

MYZ让国人认识到,国家之间只有永远的利益,没有永远的朋友。必须掌握核心技术,才不会受制于人,才能避免掉进“中等收入陷阱”,拉美便是前车之鉴。国产替代将会是未来的重要主线,尖端科技股将会享受更高的估值,方便其融资。

房地产是实体经济的寄生虫,红空便是个很好的例子,前十大富豪九个搞房地产的,房价畸高会造成产业真空,还会加剧贫富分化,抑制房价也是未来的重点。

三、趋势

1、打破技术封锁

小国可以依靠几个行业成为发达国家,比如依赖半导体和汽车的韩国,依靠贸易和金融的新加坡。但是中国不一样,由于体量巨大、人口众多,要把十几亿人带入高收入行列,需要掌握各个产业的核心技术,健全产业链。

数百年来世界被欧美主导,国家间的层级趋于固化,金字塔尖的民族致力于维护霸权。东亚文明曾经辉煌过,但随着核心区的衰落而衰落,边缘区域日韩也投向了西方的怀抱,当位于核心区的大国逐渐复苏,欧美必然会进行技术封锁,缺乏核心技术就会被降维打击。

落后的农业国向工业国转变,其过程必然是艰辛的。从最开始贱卖资源和廉价劳动力,到代工和山寨,再到走上自主研发之路,需要几代人的努力。而我们目前所处的阶段,便是站在自主研发的十字路口。

A股目前的蓝筹皆是金融、能源、茅台之流,科技公司体量小、附加值低,和对岸形成了鲜明的对比,相信这种现象不会长久。

2、产业升级

底层技术的变革,往往影响深远,先知先觉的人,不管是投资、创业或者择业,都会享受到不错的红利。

就像高考填报志愿,报了个当时热门的专业,谁曾想时过境迁,行业从业人数早已饱和,变成了产能过剩,就业状况堪忧。

第五代通信革命,同样会改变很多行业,由于股市具有预见性,往往比业绩兑现日期早半年或者一年上涨,业绩兑现之时便是接盘之日。5G的中上游行业投资机会已经不多,2020年的重点在下游的终端和应用环节。

3、信息安全

使用进口的软硬件产品,存在信息安全隐患。比如芯片里面可能存在后门,用户的数据会因此泄露。

所以核心元器件和基础软件,将会从B端进行国产替代,而C端用户对产品性能要求颇高,目前只有华为等少数企业可以做到部分替代。

早在2006年,GWY就发布了“核高基项目”计划,即“核心电子器件、高端通用芯片及基础软件产品”陆续国产化。在未来,核高基项目将会盘活几条产业链,因此诞生很多投资机会。

4、大国溢价

人口众多、幅员辽阔的大国,有条件形成完整的产业链,在国家内部进行交易,由于文化相通、语言相融、血脉相亲,会有更低的交易成本。

我国古代大部分时候是统一的大国,能够实现自给自足的经济闭环,孕育出最强大的农业文明。等到我国完全实现工业化,有了完整的经济链条,大国溢价又会显现。

大国也可以割小国的韭菜,比如美国,利用货币霸权和强硬的金融手腕,反复收割着全世界。

享受大国溢价的前提,是要完善产业链,尤其是掌握最核心的尖端技术,比如芯片、高端传感器、AI算法、航空发动机。

四、机会与风险

网络可视化:这是个小而美的行业,也叫流量数据监控,虚拟世界的摄像头。收益于流量爆发,行业在未来几年会有很好的确定性,龙头中新赛克、恒为科技、迪普科技。但要注意一级市场VC、PE的减持风险。

特斯拉国产化:机动车整体是一个存量博弈的市场,汽车和电动车数量此消彼长,所以重点放在电动车独有的供应商。关注均胜电子、旭升股份、新宙邦、三花智控。

5G下游应用:主要包括游戏、传媒类的公司。但这类公司的商业模式有根本的缺陷,每年的业绩波动会很大,并且有很高的商誉,只适合短期炒作,不能做价值投资。不少公司目前已经涨幅较大,但还没泡沫化,上行趋势不错。龙头包括三七互娱、昆仑万维、完美世界、光线传媒、中文传媒、中国电影。

消费电子产业链:今年是电子大年,苹果、华为、三星将在5G终端领域激烈角逐,激活整个产业链。消费电子行业带有周期性,每次换机潮都会产生一次投资机会,尤其是一些重资产的公司,业绩弹性会更大,股价早已提前反应。龙头包括京东方、立讯精密、歌尔股份。

芯片:这个领域,正在拼命抢韩国人的饭碗,芯片的核心是IC设计,但是在爆炒之后已经泡沫化,目前投机的风险很大。目前可以重点关注一些买铲子的,比如半导体材料、设备企业,还有晶圆代工企业中芯国际、华虹半导体,以及后端的封装企业长电科技、华天科技、通富微电,测试企业苏试试验、长川科技。

五、华为核心供应商

数据来源:Wind资讯

1、集成电路产业的第三次迁移

第一次迁移从美国到日本,日立、NEC、富士通、三菱和东芝的崛起令美帝颤抖。第二次迁移从日本到亚洲四小龙,三星、海力士、台积电、联电等一众大厂诞生。

产业为何会迁移?因为资本是逐利的,总是朝收益更高的地方流动。劳动密集型的低端制造业会率先迁移。而芯片这类高端制造,需要一个国家具备一定工业实力、有较为完善的配套产业,更重要的是需要勤奋上进的民族文化。芯片行业只有耐得住寂寞,才能守得住繁华,所以芯片搞得好的,也就那么几个国家和地区。

集成电路产业向中国大陆迁移,具备天时地利人和,已经具备一定工业基础,有华为这样的终端大厂拉动产业链需求,有集中力量办大事的体制,还有科技战作为催化剂。

这是一个市场巨大的行业,注定会出现很多巨头,必然会产生像台积电、高通、英特尔这样体量的公司。A股已经出现韦尔股份、闻泰科技、汇顶科技这样千亿市值的公司,相信未来会出现万亿市值的芯片公司。

2、寻找芯片行业的卖铲人

卖铲子的收益确定性,往往比淘金者更好。挖比特币的成就了比特大陆、嘉楠耘智这样的矿机大厂,创新药企业造就了药明康德、泰格医药这样的CRO龙头。

对于芯片行业来说,芯片设计的流片成本非常高,若非大厂,烧不起这个钱,所以对于中小IC设计公司,投资的风险非常大。而晶圆制造环节具有重资产、规模经济的特点,产量越大,平均生产成本就越低,这就注定了行业的龙头效应。随着集成电路产业逐渐向大陆迁移,中芯国际、华虹半导体这样的代工厂会有很大的发展潜力。目前台积电的市值超过3000亿美元,而中芯国际只有700多亿港元,华虹只有200多亿港元。

大陆的晶圆代工厂在供给端受到美帝压制,又会促进芯片设备、材料的国产化,北方华创、中微公司、安集科技被市场赋予很高的厚望,短期内的估值已经泡沫化,但是未来还会反复活跃。