2021年一季度的走势很有意思,过年前股市走势如虹,基金经理火到出圈上综艺节目,人人都感觉财富自由不远了。过年后突然风云变幻、热门股票仿佛约好了一样一起蹦极,“把钱还我,我要回家”成了不少人内心的写照。

文章首发于公众号。欢迎大家关注我的公众号:野蛮人顾同学,在那里我会定时更新更多投资文章。

为什么年前年后会有这么大的区别,主要原因是我开始写公众号了![]() 。由于神秘力量不让我得瑟,疯狂让我亏钱,顺便带崩了股市

。由于神秘力量不让我得瑟,疯狂让我亏钱,顺便带崩了股市![]() 。

。

由于一季度后半程一直亏钱,一季度收益+18.07%,大约只有最高点的一半。一季度有两次比较重要的调仓:分别是1月底清仓了持有的所有汽车股(长城汽车H和吉利汽车);然后就是3月底的转守为攻,重新买入中概股拼多多和B站,并且首次买了些A股的医药行业ETF。

这次就聊聊汽车股的逻辑吧。

汽车股的投资逻辑

我在19年下半年买入了长城汽车H和吉利汽车,并在2020年3月股灾期间小幅加仓,于2021年1月底卖出。其中长城汽车H收益大约是4倍,吉利汽车大约是1.2倍。

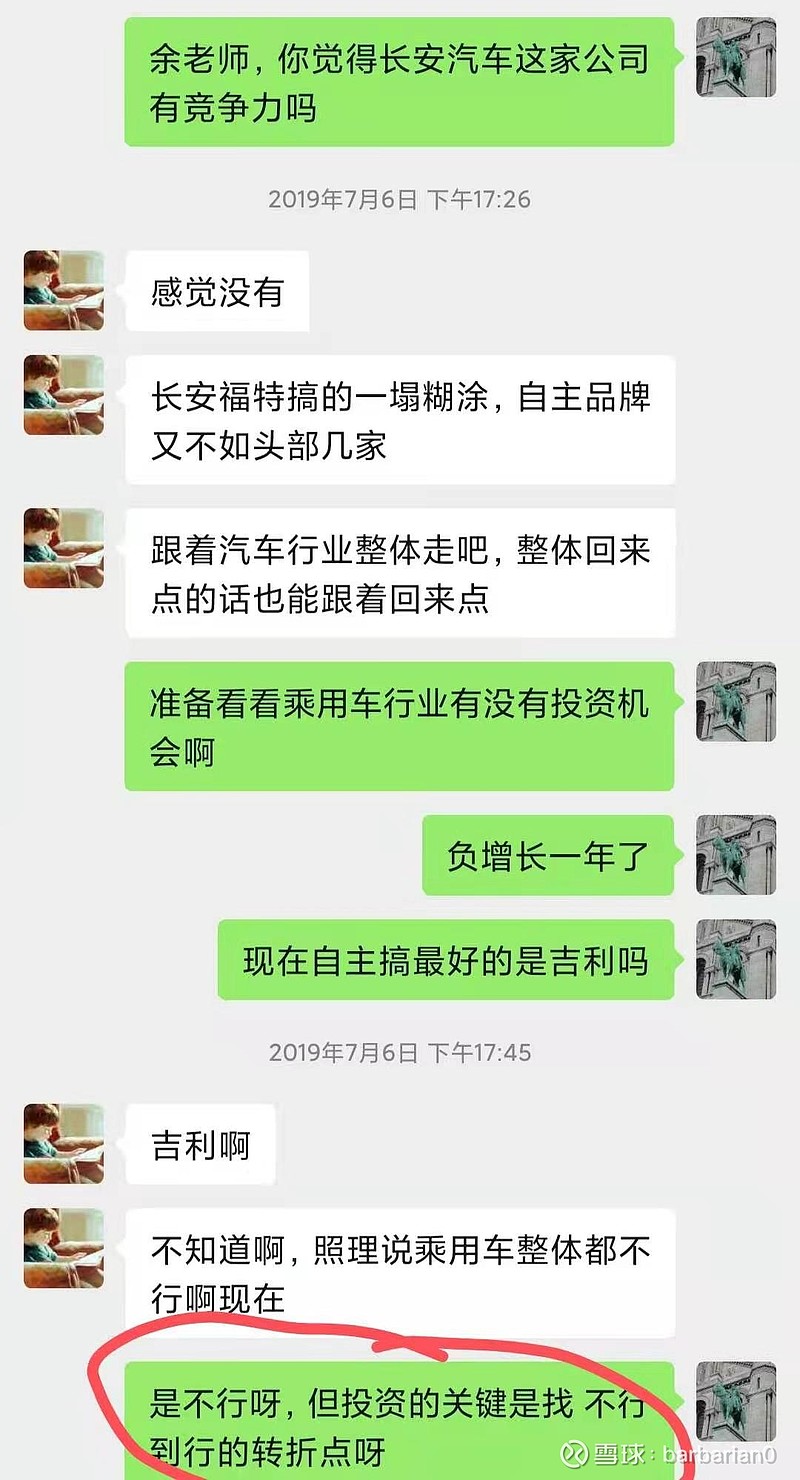

19年下半年,在经历了上半年的普涨之后,我开始思考新的投资方向,其中乘用车是我的重点考察行业。之所以注意到这个行业,是因为这个行业汽车销量已经负增长了一年多。第二原因是美国传奇基金经理彼得林奇在曾经在80年代初重仓了克莱斯勒和沃尔沃,押注美国汽车行业复苏并取得巨大的成功。

乘用车是个典型的周期行业。彼得林奇认为,汽车的需求量和GDP在一定时间内是正相关的,并且可以通过历史数据来拟合出一条需求曲线。但是汽车的销量却因为经济因素、或者油价或者金融工具支持力度(车贷)会有变化,从而形成了销售周期。当销量曲线连续一段时间超过实际需求曲线时,随着供需反转,销量可能会下行,从而进入行业下行周期,反之则会进入行业上行周期。

彼得林奇买入汽车股的时机,正是美国汽车销量连续多年负增长,而GDP却连续正增长。通过对实际需求量的预测和库存的对比,彼得林奇认为美国汽车销量即将进入上行周期。他随即投资了当时被市场认为马上要破产的克莱斯勒和没什么投资人注意的欧洲公司:沃尔沃。

克莱斯勒和沃尔沃最后回报给彼得林奇的是数十倍的收益,但是他一同买入的美国汽车龙头通用却只有1倍多的收益。并不是因为通用不好,而是当时通用市场竞争力强大,被投资者重视,股价在汽车下行周期跌的不够多。

在考虑买入之前, 我先和前大众员工的高中同学讨论了一下中国的汽车行业以及逻辑:

我当时依葫芦画瓢用GDP数据来拟合汽车的实际需求量,但是很快我就遇到了一个问题:中国的汽车行业在18年之前从来没有负增长过,而且2001年前的数据几乎没有价值,数据点过少,结论严重过拟合。

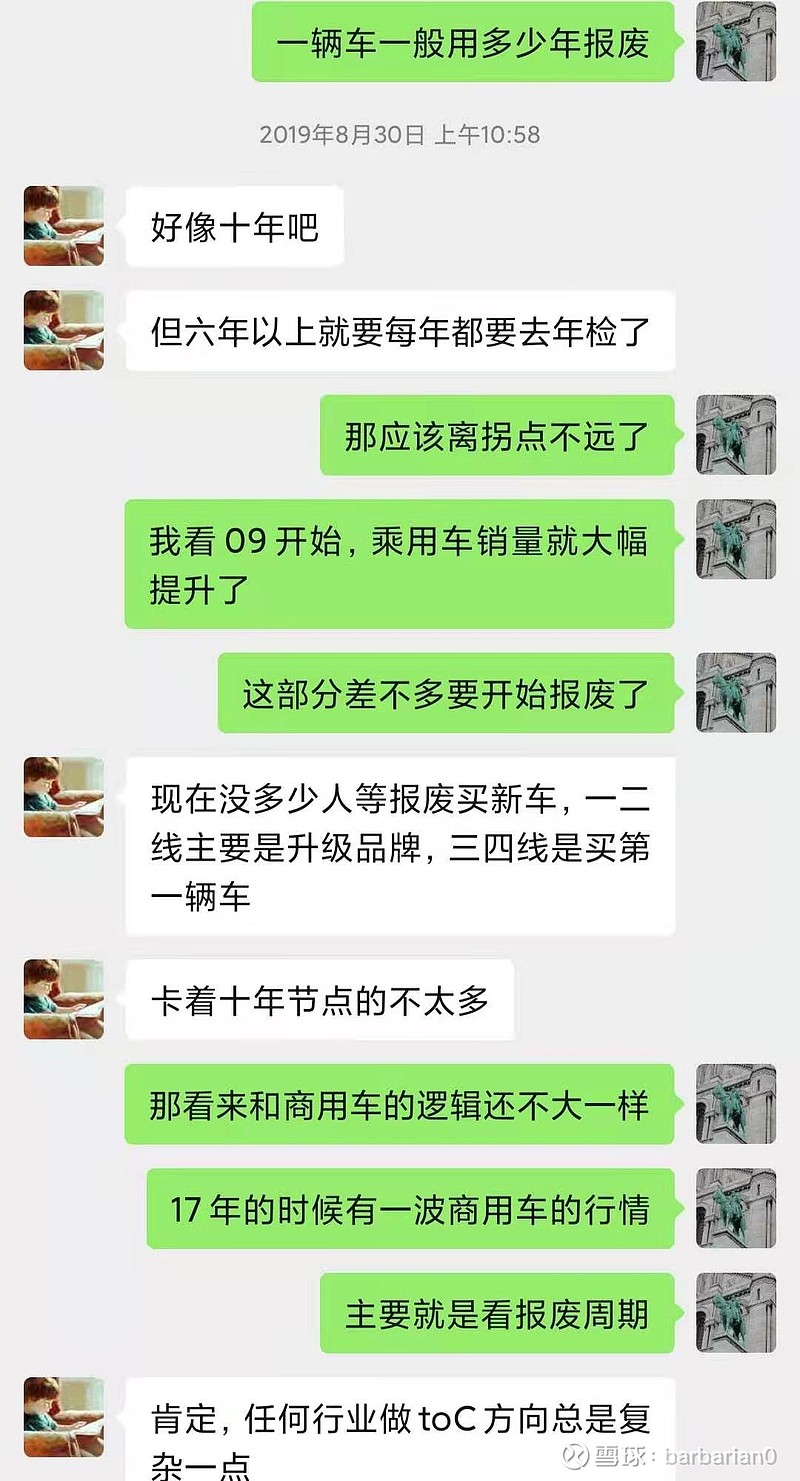

既然这条路走不通,那我考虑用商用车的复苏逻辑来套用到乘用车,即报废周期。但是显然,很少有人会一辆车用到报废才换车(这又不是谋生用的卡车![]() )。所以报废周期的逻辑也说不通。

)。所以报废周期的逻辑也说不通。

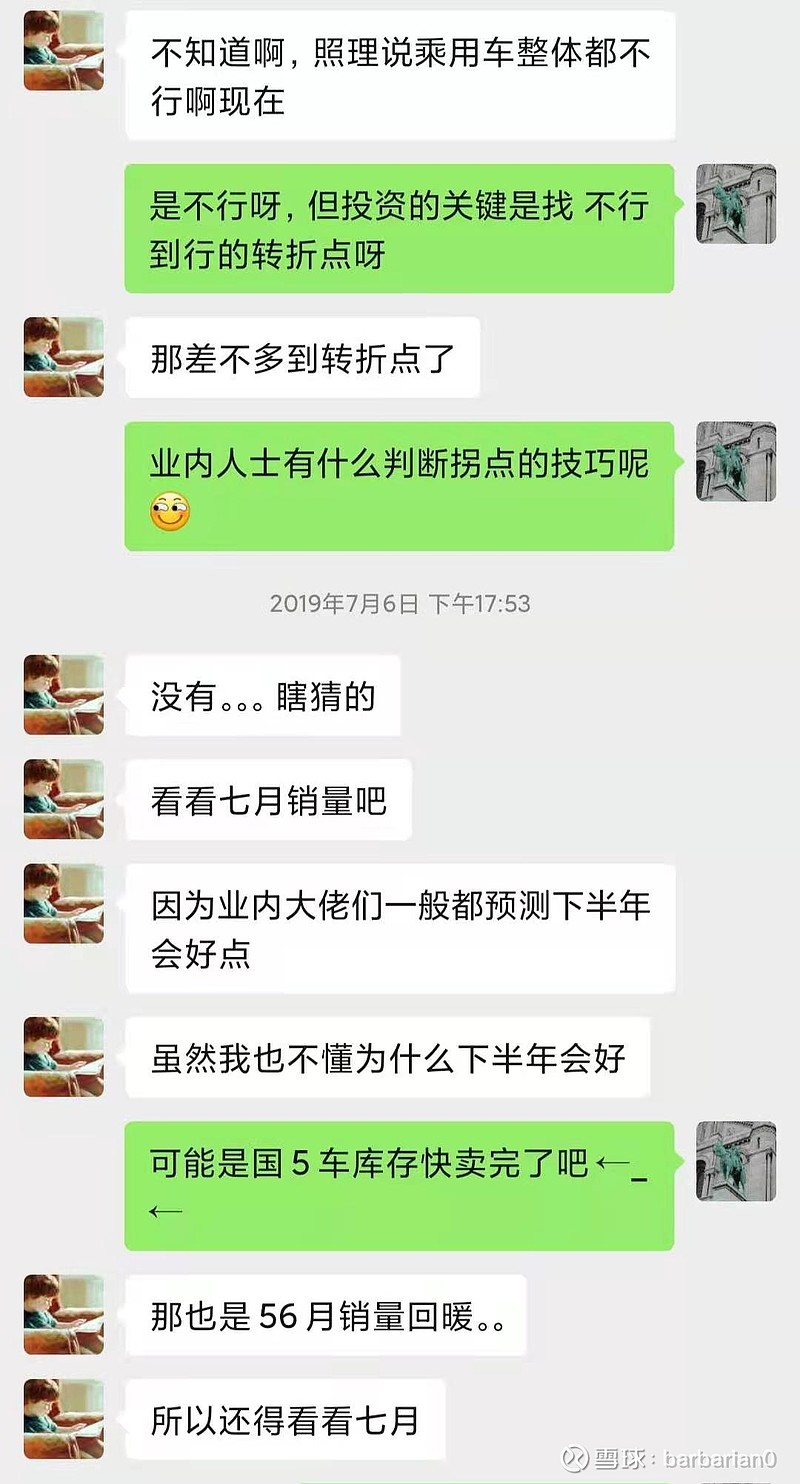

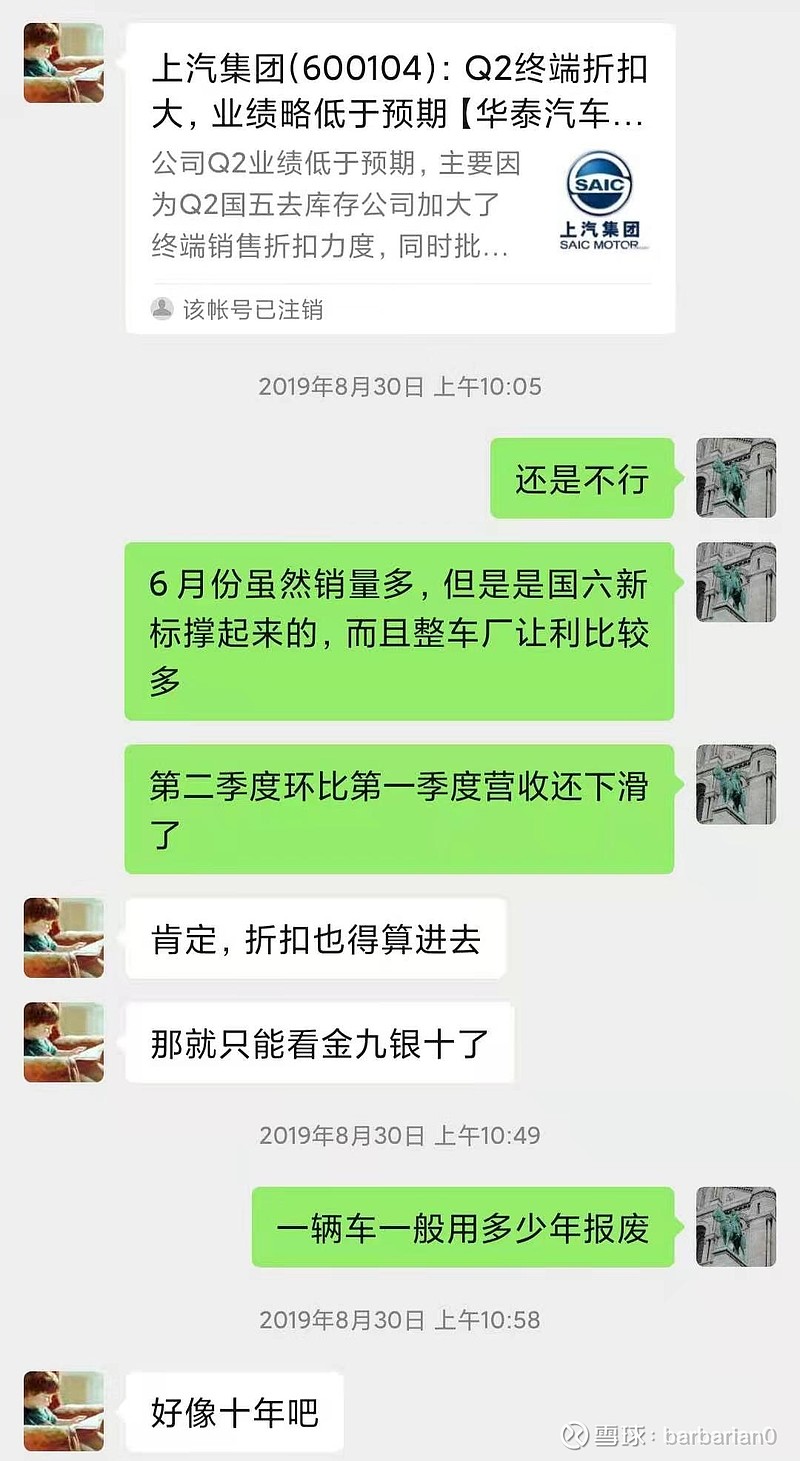

但是行业负增长是事实,并且已经持续了1年多时间,从美国的历史来看,似乎很少有负增长超过三年的下行周期。所以我还是隐约感觉周期拐点就在不远处,于是我买入了行业老大:上汽集团;以及跌了几年,无可救药的:长城汽车H;自主最好的公司:吉利汽车。

虽然我是几乎同时买入的,但是当时买入价格距最高点有很大的不同,上汽集团据最高点只调整了大约25%![]() ;吉利汽车差不多腰斩,50%

;吉利汽车差不多腰斩,50%![]() ;长城汽车H是膝盖斩,大约70%

;长城汽车H是膝盖斩,大约70%![]() 。

。

随着行业继续下行,整个行业的坏消息和鬼故事越来越多。比如中保研测试揭示了上汽大众帕萨特车型偷工减料,安全性能最差;上汽大众销量被一汽大众超过;长安福特利润大幅度缩水,长安汽车亏损;蔚来要破产了等等。整个行业情绪极度悲观,上汽的股价也不断下跌,最终在帕萨特中保研新闻不久,我清仓了上汽集团。

但其实在一片鬼故事当中,还是有些积极因素来呈现,比如新能源车政策调整,集中度提高;多家车企启用新的研发平台,即将推出新车。但是这些新闻在当时都被无视了,自从买入之后,我吉利和长城的浮亏始终在-10% ~ -20%之间徘徊。

终于鬼故事来到了最高潮:新冠。在新冠的冲击下,车企2、3月份销量基本为0,并且随着美股连续4次熔断,股价在基本面和情绪面同时冲击下来到了最低谷。长城汽车H来到了三块多,离我当时买入价格大约亏了30%-40%,我趁机补了一点仓。因为整个行业的销量虽然骤停,但是社会在发展,老车辆还在继续报废,对车的实际需求在那边摆着,不会多也不会少。被暂停的销量最终还是会在其他月份补回来的。

新冠导致了行业底部的提前到来。但是即使没有新冠,行业拐点应该也就在几个月之后,投资逻辑没有根本性变化,只是外部因素加快了行业拐点的到来。

之后的故事大家都熟悉了,新能源车(汽车)在特斯拉的带领下一飞冲天,最后特斯拉市值是N个丰田,蔚来市值超过宝马。我想了15年牛市高点看到一个新闻,说中国中车市值 > 空客 + 波音。我觉得中国的乘用车这个行业竞争格局并没有美国和欧洲好,地方保护主义太多导致市场化不彻底,选手多导致竞争太激烈。我认为蔚来市值超过宝马这件事情超过了我的理解范围,中国的乘用车行业可能整体被高估了,于是就清仓了所有汽车股。

转守为攻的逻辑

从年后已经调整了5周还是6周,年前的大部分热门股已经明显跌不动了,像白酒这些已经提前开始上涨了。所以我认为这波调整可能快结束了。而当时正好有个韩国人,在美国用日本、欧洲的投行杠杆买入了一大堆中国的股票,爆仓了,导致中概股大幅下跌,即使没在持仓列表中的股票也受影响。

我觉得部门中概股应该只是受波及而过度下跌,正好有些持仓股的年报不是很满意,顺便就卖出这些股票了买入了B站和拼多多,以前的老相好。

医药是个我18年就想买的行业,无奈这个行业的专业知识要求太高,我看一些医学专业名词一脸懵逼,完全看不懂。就错过了这个行业好几年。但我对行业的态度是“又菜又想玩”。几个月前正好看到网上有人介绍ETF,看到了医药行业的两只ETF:医疗ETF、创新药ETF。这两个ETF覆盖了医疗器械行业和生物医药行业的公司,正好去掉了我不大喜欢的搞中药、中成药的公司,于是就买了点这个。由于我对医药这个行业非常的菜,预计我持仓金额不会超过总金额的10%