$海天味业(SH603288)$ $千禾味业(SH603027)$ $加加食品(SZ002650)$

千禾味业,咋一看这企业营收和利润都快速增长,是个不错的“高成长”股

由添加剂(焦糖色)转型做酱油后毛利率、净利率看起来也不错,上升趋势

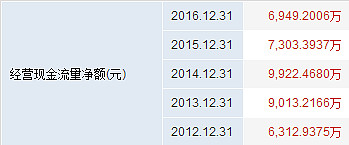

但是,千禾的隐患在于营收,利润、毛利率、净利率快速增长的同时经营现金流却非常可疑的连续三年下降:

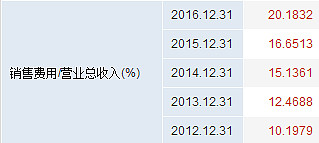

销售费用率比同行高一倍——

千禾味业

海天味业

加加食品

流动负债也在减少——

应收账数据——

千禾味业

海天没有应收账,对比一下加加的——

加加食品

收入增加,业绩靓丽,现金流却没有相应增加,同时销售费用高企,应收账大量增加,流动负债大幅下降,我怀疑千禾这个企业没有任何占款能力,靠高折扣赊销和给代理大量的销售返利来强行铺货,如果不是上市捞了一笔,千禾的现金流估计在去年就枯竭了。

再看千禾的存货周转情况——

对比一下海天

加加食品

千禾在申请IPO上市几年存货有点多(不要紧,符合这几年它不断扩产的事实),但和同行相比明显畸高的存货周转天数反映了它扩产后销售不力的事实:

@最后遇到你 :海天的存货周转天数,2016年是50天,考虑到海天是现货现款,这50天几乎就是酱油发酵必须的时间,再看千禾,12-14年80+看起来还正常,15年扩产以后一下子增加到130.87天16年更夸张,151.25天,你当真是像厨邦吹的那样好酱油要“晒足180天”了。

存货周转率连续四年下降,2016年周转次数2.38不仅和海天7.2有巨大差距,比起加加的4.73也差距明显啊,千禾酱油又不是茅台酒需要窖藏,如果渠道库存和公司库存都十分巨大的话,这个企业极可能会出现RIO那种情况——品牌力不足,盲目扩产导致渠道堵塞,回款跟不上铺货的节奏,最终毛利、净利崩盘。

背景资料:

百润股份业绩被RIO鸡尾酒拖累 盲目扩产致渠道堵塞

“过去的两年,百润股份对鸡尾酒市场的判断过于乐观,盲目自信扩大产能,但真正的消费端需求却并没有这么大,以至于渠道终端梗塞、供求失衡,加之产品同质化严重,有此结果亦是必然”

#最后遇到你企业分析#千禾味业的隐患

最后有一个小问题:千禾味业在2016年可是三率(毛利率、净利率、销售额增长率)齐升啊,不知道老兄怎么看?@狮峰紫玉

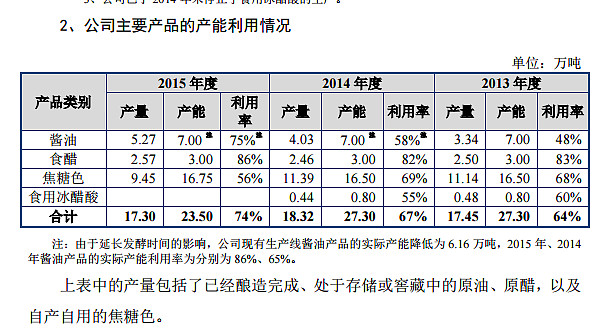

补充千禾的产能利用率

PS:鉴于某些千禾死忠粉实在太懒,上图,免得说我信口开河。![]()