$张裕A(SZ000869)$ $张裕B(SZ200869)$

看到有球友又在翻雷公资本2013年那篇总结投资张裕失败原因的文章

张裕B惨败的教训网页链接

说实话这篇文章我看过,当时就觉得雷公的总结不怎么靠谱。我建仓张裕的时间大概就在雷公发文之后不久(2013年底2014年初),现在重读,还是觉得投资上有些东西是必须理清的,所以干脆发文记录一下,一吐为快。

关于投资张裕的过程,雷公资本在文章中的描述是这样——

“毫不隐瞒地说,我当时在仔细研究了张裕的财务数据之后,在2011年7月以90元左右的价格开始买入张裕B。此后在80元、70元逐步增持。2012年6月18日,张裕B进行了慷慨地、史无前例地分红,每10股送3股、派发现金18.682元,此后,我总共持有张裕B近12万股,占该B股账户总持仓的70%。2012年以来的股价表现,使得账户最高亏损达40%……多么惨痛的教训啊!历史只代表历史,我搞不清为什么张裕的业绩会断崖式跳水,我无法预知未来,我坚决地斩仓走了。截止2013年4约30日,张裕B再度跌去40%,事实证明当时斩仓出局是多么的“英明”!至于张裕什么时候再能反身向上,我不知道,我会一直关注它。”

从雷公最发文时间看(2013年3月27日),雷公投资张裕的时间应该是从2011年7月到2013年3月,期间张裕是什么表现呢?

两根黄线之间的区域就是雷公投资张裕的时期,雷公买的是张裕B(用他的话说他是搞价值投资的,买B股更有“价值”),但是雷公同学很不幸,无论是买A也好,买B也罢,雷公都很“精确地”买在了股价的历史高点,而卖出张裕后虽然张裕股价如雷公所说“比卖出时又跌去了40%”(事实上还不止,张裕B的最低价比雷公卖出时的价格又来了一次腰斩),看起来雷公果断减仓减少了不少损失,只是现在张裕的价格几乎又回到雷公卖出的价位,雷公是否如他所说“仍会一直关注张裕”呢?

当然,雷公同志是个很实诚的人,他自己总结在投资张裕上惨败的教训(三点):

”张裕之役,我错在哪儿?

其一,我对基本面数据的滞后性认识不足,属于脑残价值投资(与董宝珍童鞋同流);

其二,我对图形中蕴含的潜在的基本面变量认识不足,图形总是先于基本面见到顶底;

其三,当基本面验证了市场(图形)向下的方向之后依然死扛加仓,实际上是人性之弱点使然……

有一句话说得好:很多人坚定看多,仅仅是因为他持有这只股票。我也有一句格言:情绪会拉低智商。这两句话非常符合我当时的心态。“

简单说,他总结的原因就是:对“基本面数据滞后于技术面”的认识不足,根据基本面数据投资属于“脑残的价值投资”而且在技术面变坏以后没有及时止损,等到基本面印证技术面变化时,大错已经酿成,亏损不可避免;所以必须坚决贯彻技术面领先基本面的“听风识鸟”投资思想,坚决执行“追高”、“止损”的操作纪律,避免“情绪拉低智商”,风向变了不要死扛,做顺势而为的价值投资。

(原因)真的是这样么?我当时对雷公这篇文章的评论是:比起错误的投资来,错误的总结害人更甚(大意如此)。因为“错误的投资”固然可怕,不过是“一时成败”,投资的路还长,将来通过正确的投资可能会东山再起。但如果由“错误的投资”总结出错误的经验教训,并且形成自以为是的投资理念,那么会害死人的。

我发另外三张图来说明雷公到底错在哪里,这三张图选自球友@欢无之尘 的文章"

张裕:戴维斯双击的起点网页链接

(图片做得不错,文章更好,推荐大家读一读——最后注)

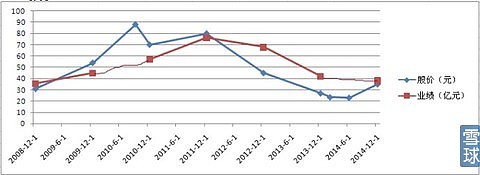

第一张是股价和业绩趋势图

第二张是张裕形成股价转折时的情况

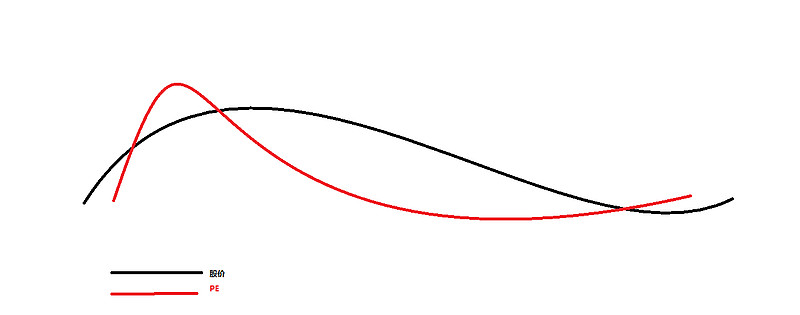

第三张是张裕业绩和PE关系图

可见,雷公恰好买在张裕张裕股价次高点,业绩由盛转衰的前夕(业绩的拐点)。

为什么这么巧?其实用@欢无之尘 球友的评价就是在业绩鼎盛期(同时也是成长股业绩增长末期),会有一群自以为是的投资者认为“好的似乎会永远好下去,多少钱都值得。”从张裕业绩和PE关系图看,张裕的PE早在2010年12月间就见顶,而张裕的业绩高点却出现在2011年12月,期间股价和pe的关系如下图

pe代表市场情绪,短期的市场情绪的波动远比长期股价表现剧烈,而且市场情绪也会影响到股价,用戴维斯双击理论解释就是PE、股价双低到双高的正循环(双击)和双高到双低的负循环(双杀)过程。

下面是我对@欢无之尘 文章的评论,摘录如下:

戴维斯双击,业绩上升,PE上升,二者上升的幅度是基本一致的,此时为投资者享受超额收益的最佳时期。比如2010年以前的张裕。戴维斯双杀,业绩下降,PE下降,二者下降的幅度也是基本一致的,此时为投资者要极力避免的价值毁灭阶段,比如11年到13年时期的张裕。那么在双击或双杀的拐点业绩和PE的走势就是相反,双击拐点的特征是业绩增长,PE下降,如10年到11年的张裕,双杀拐点的特征是业绩下降或走平,PE已经回升,如14年的张裕?15年怎么走?张裕会不会出现业绩和PE双增长?正如我们要警惕业绩与PE走势背离一样,我们也不应该对业绩PE双增长的情况犹豫不决害怕追高买入。按照戴维斯双击理论,此时恰恰是最佳投资时机嘞。

以事后诸葛亮的视角,“听风识鸟”的雷公同学如果在市场亢奋时(风起时)买入,那么应该是2010年前张裕PE不断提升的时候买,但是他胆子又小,前面不敢买(因为基本面数据支撑不了那么高的PE),只好等到PE稍微回落的时候买——注意此时PE回落不是因为股价下降,而是因为张裕业绩提升和PE不同步,业绩提升了,股价却原地踏步,所以PE下降了(市场情绪下降,风过了)。这样就很不幸的买在双击拐点处,由“享受双击”的美好幻想变成“品尝双杀”的残酷现实了。

雷公同学事后还总结了自己失败是没有看到“进口酒对国产红酒”的冲击——

这个理由是否成立值得商榷(另文分析),但我相信任何一个人在2011年的时候去下“进口酒取代国产酒”的结论都是需要有很大勇气的吧(张裕的渠道优势、市占率都摆在那里呢),经营层面,连公司经营者都不能看清楚的事情,一个普通投资者怎么能看清呢?所以作为事后诸葛亮检讨一下自己对基本面变坏不够关心可以,但说自己没有能看到未来两三年的基本面发展趋势那这个检讨就过了。(你以为个个都是跟叔、周叔,对未来几十年的天下大势都了然于胸啊

发文讨论,不是吐槽,如文中调侃有对球友冒犯之处,切切莫怪。

补充评论——

雷公说:“2012年6月18日,张裕B进行了慷慨地、史无前例地分红”,其实如果当时我处在雷公的位置,看到这个“史无前例的分红”我就非常警惕了。经营成长期的公司资金消耗大(因为要投入很多项目),PE高,分红率低一点可以理解,只要现金流不出问题就行;但如果一个公司持续高速成长好多年,突然反常地提高分红比例,将账上的现金全分给股东,那么就要考虑这个公司是否处于成长末期,单凭经营已经无法维持高ROE,只能靠高分红来回馈股东了(顺便也可以提升ROE和市场对公司的估值水平)。