【从海天味业的渠道数据分析可以得到什么启示?】

$海天味业(SH603288)$ $千禾味业(SH603027)$ $中炬高新(SH600872)$

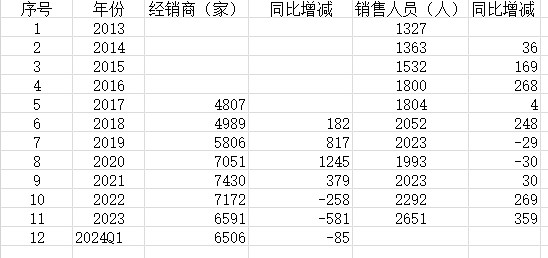

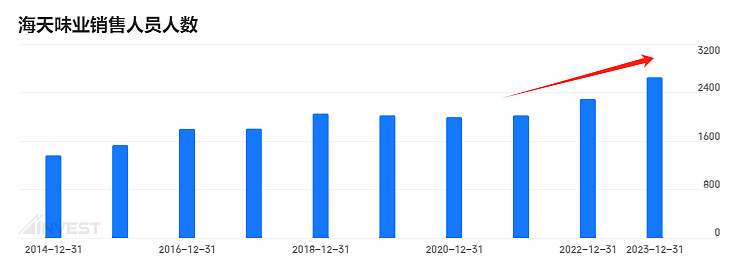

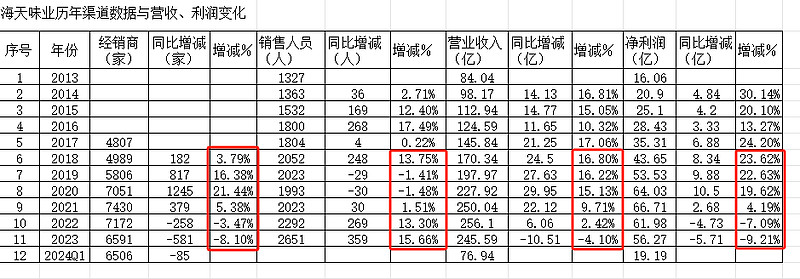

表一:海天味业历年经销商数量和(公司)销售人员数量变化

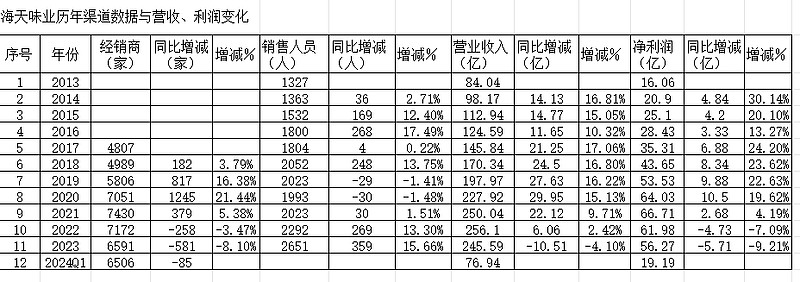

表二:海天味业历年渠道数据与营收变化

(个人根据年报数据整理)

1、由表二可知,海天味业营收利润增长与渠道扩张息息相关。

没有直接数据提供2013年到2016年间的经销商具体数目,但可以根据海天营收、利润、销售人员变化和后续年份的数据推断,在此期间内,海天味业的经销商网络是稳步扩张的。

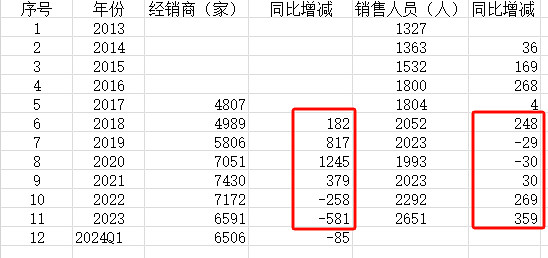

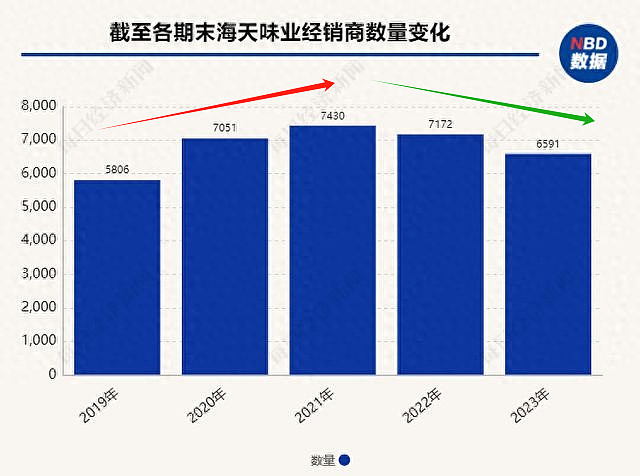

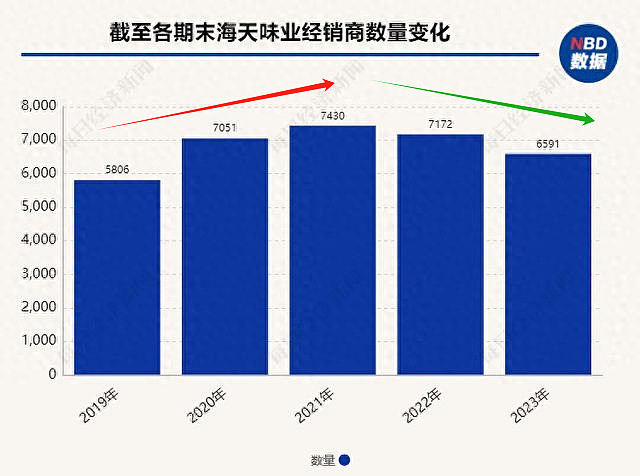

2018年是一个重要年份,这一年海天销售人员数量突飞猛涨(加大了营销力度),经销商数量也开始扩张,2018-2021年间海天的经销商数量一直都是迅猛增长的,并在2021年达到历史高点。此后经销商数量即开始回落

在2019-2021年期间海天销售人员队伍维持稳定(其中2019、2020年销售人员小幅减少),经销商数量、营收、利润却大幅增长。证明除了销售人员努力(拓展市场)外,海天经销商网络快速扩张还有别的因素存在,同理,2022-2023年海天经销商网络收缩时销售人员反而大幅增长,说明销售人员增减并非一定和营销渠道效益呈正比关系。

2018年海天销售人员增长和经销商增长同步,但2019-2023年间二者呈背离关系。

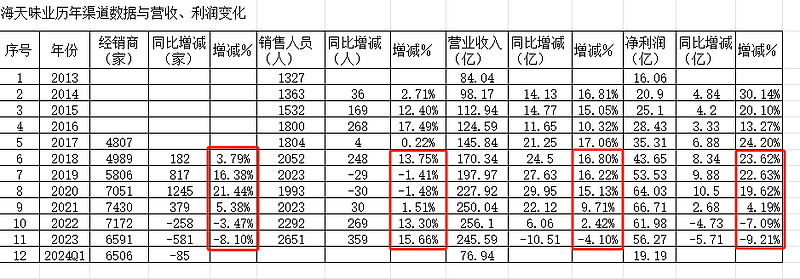

渠道变化(经销商网络扩张与收缩)基本与海天营收、利润增减同步

海天销售人员人数并非和渠道效率相向而行

2021年以后海天销售人员整体大幅增长

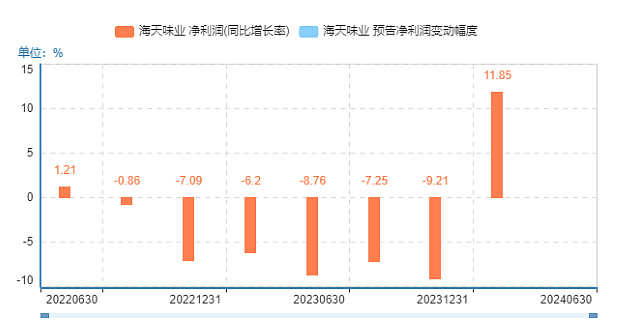

营业利润却连续7个季度增长率下滑,其中6个季度负增长。

2、我认为海天营收和利润增长与2020年末2021年初那次提价不无关系

资料:根据整体渠道调研,调味品行业的提价周期是 2-3 年,提价通常由龙头带头, 其他厂家跟随。龙头海天具备绝对的定价能力,海天于 14 年 11 月和 17 年初率提 价,之后中炬高新分别 14 年 12 月和 17 年 3 月在跟随涨价,榨菜跟随在 16 年 7 月 和 18 年 10 月进行涨价。调味品刚需性强,消费者对调味品的敏感性相对不强,商 品价格弹性指数低,因此行业中龙头企业的议价能力较强。(摘自华安证券研报)

从负面影响来看,过往 提价周期中,出现过 14Q4 提价,但由于 15 年宏观环境的原因,对 15 年前 3 季度 的业绩带来了影响。

从正面影响来看,提价也有利于经销商的库存转移,从而减轻 厂商库存压力,并增加渠道商进货的积极性。

2020年末2021年初那次提价确实让海天营收和利润增长立竿见影,当时认为提价是正面的。

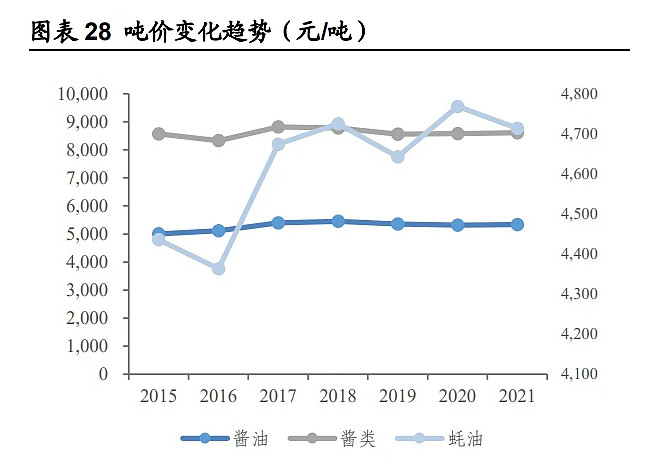

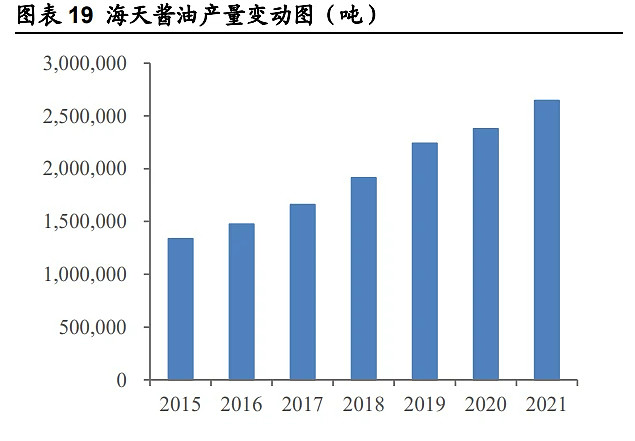

海天这种大企业会用期货套保锁定上游成本,所以它的生产成本基本稳定,提价以后就是提升品类价格(从而提升毛利率水平),以酱油为例,酱油品类吨价持续变化,2016 年-2021 年吨价变化分别为 5120、5400、5451、 5356、5317 元/吨,持续提升。

而提价又会促使经销商提前囤货(经销商会在涨价以前囤货,并且吸引来新的经销商),所以2019-2020因为提价预期海天在营销人员减少的情况下经销商数目反而大幅提升(经销网络扩张并不与销售费用同步,从而提升净利率水平),并在2021年经销商数量、营收、利润都达到历史高点(正面反馈循环)。

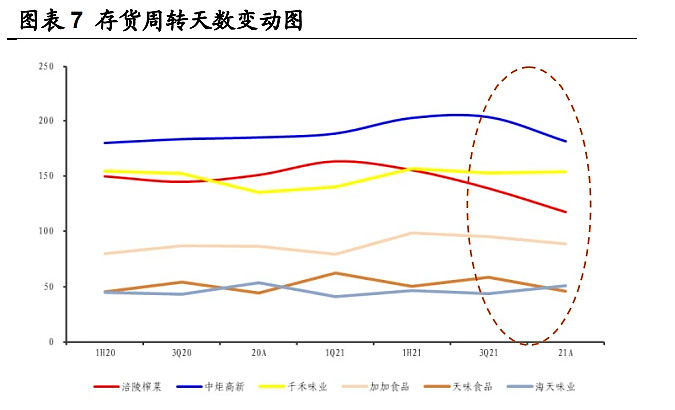

海天2020年带头提价,各调味品厂商纷纷跟上,刺激了经销商囤货,让2021年Q1各调味品厂商存货转移到渠道,存货周转天数下降明显。

与此同时,海天产能达到历史高点(以酱油为例),海天味业(甚至包括整个调味品行业)彼时呈现产销两旺,量增价涨的反周期繁荣现象。

【资料:2020-2021年间调味品渠道具体变化 】

2020-2021年 B 端餐饮场景受损、餐饮以及限额餐饮受损较大,C 端囤货导致后 期经历去库存周期。 居民出行受到限制,根据社零数据以及餐饮收入、限额餐饮收入分析,整体受到疫情 扰动明显。餐饮收入 20 年初期同比降幅明显,21 年逐步回暖,22 年 3 月开始疫情在上 海、吉林等地爆发,居民外出餐饮受到限制。居家囤货比例增大,居家场景 TOC 端囤 货需求增加,同时也使得复调在过程中进入大量玩家涌入,但 20 年初囤货也对后续库 存水平等指标产生了一定的影响,产业链进入到消化库存阶段,同时渠道库存高企,2021 年初以来行业持续消化库存,21 年下半年开始逐步恢复,进入相对良性健康的区间。以 中炬高新为例,2020A 存货周转天数在 185 天,1H2021 为 202 天,2021A 恢复到 181 天,库存水平逐渐恢复良性。(摘自华安证券研报)

而2021年以后(提价后)因为宏观经济影响叠加厂商提价负面影响(经销商库存爆表),海天经销商、营收、利润进入负面反馈循环。

【资料:2021-2024年海天经销商数量下滑】

2023年,海天味业超过92%的销售收入来源于向经销商销售调味品。从数量来看,在2021年末经销商数量达到7430家后,2022年经销商下降至7172家,2023年末则大幅下降至6591家。此外,今年(2024年——一季度末,经销商数量再次减少至6506家。

从业务布局来看,2023年海天味业的销售渠道、各区域表现也呈现出一定的变化。近年来,海天味业营收占比最高的线下渠道收入触顶,2021年至2023年分别为228.92亿元、228.05亿元以及219.26亿元。

线上渠道方面,去年海天味业线上渠道营收8.89亿元,同比降低10.06%。对于这一下滑,海天味业解释称,主要是优化了线上渠道的产品矩阵。(摘自每日新闻)

3、通过海天渠道(经销商)变化可以得到什么启示?

最后做一个总结。

在分析海天味业历年经销商数目的基础上,结合海天味业历年营收和利润变化趋势,可以看出,在景气周期海天味业通过扩大渠道管理人员队伍,优化渠道管理、加强品牌建设、提升产品和服务质量,成功扩大了其经销商网络,并且通过扩大生产,产品提价来获得营收及利润增长。这一过程中,海天味业及整个调味品经销商扩张与行业经营是呈现正向反馈。

但万物皆有周期,当经济景气度下降,消费低迷(海天经销商有60%的营收和餐饮业息息相关,餐饮业在2020-2023年发生了什么不言而喻),海天渠道调整和经销商队伍收缩又导致海天经营进入负反馈循环。此时海天更应该通过加强经销商管理,产品结构升级、优化库存及提高生产和物流效率(降本增效)等多重措施来走出困境。