【2024年一季度猪大户养殖成本和销售情况】

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

牧原股份,3月8日对外表示,一季度养殖成本为15.8元/公斤,5月15日表示,4月商品猪销售均价14.8元/公斤。

温氏股份,5月11日表示,4月猪肉综合养殖成本降至7.2元/斤,5月7日其发布的销售月报显示,4月销售均价15.18元/公斤。

新希望,3月18日表示,肥猪出栏成本在16元/公斤左右,5月8日发布的4月销售月报显示,商品猪销售均价15.13元/公斤。

从以上三大养猪巨头的销售月报数据来看,很明显,温氏是目前养殖成本最低的,而销售均价却是最高的。新希望养殖成本最高,牧原股份销售均价最低。

4月29日温氏股份表示已于3月份实现盈亏平衡,新希望也在5月8日对外表示已于4月份实现盈亏平衡,牧原?既然数据显示养殖成本高于销售均价,就先沉默吧。

年报显示:2023年牧原净亏损42.63亿,为上市十年来首次亏损。

PS:牧原亏损不要赖上猪周期,从上市以来的利润增长看,牧原就是只穿越猪周期的股票,2023年以前连续十一年实现正利润(据可查数据),利润从上市当年0.8亿到最高274.51亿(2020年),实现上市七年利润增长342倍神话!!!

而且据相关跟踪国内猪肉价格的平台数据显示,自4月底以来,全国生猪价格已经从14.88元/公斤涨到了15.72元/公斤,半个月涨幅超5.6%,而今年2月初的时候生猪价格还在13.65元/公斤、三个半月涨超15%。大商所生猪期货价格从4月底的17235元/吨上涨至18145元/吨,涨幅5.27%,年初以来涨幅超15%。

别家猪企都盈利了,牧原却开始喊穷了。

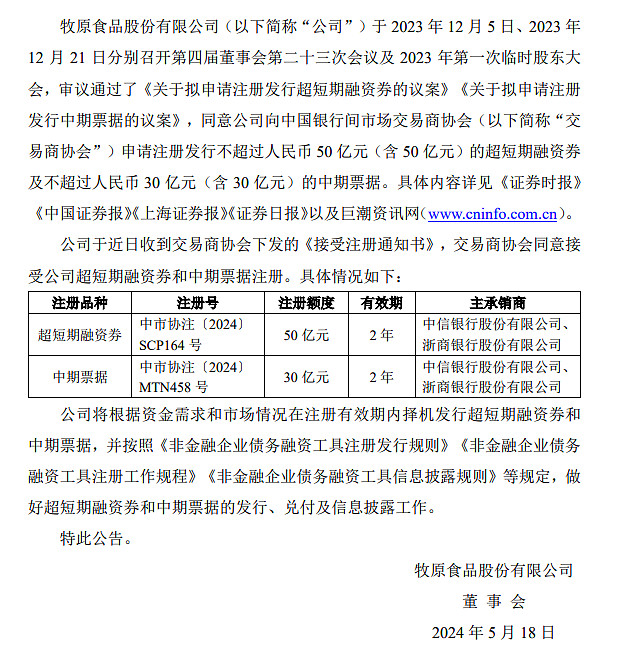

【关于超短期融资券和中期票据获准注册的公告】

猪周期上行,要建猪圈扩产。理由:顺风好赚钱!猪周期下行,还要建猪圈扩产。理由:逆势扩张成本低!不过,以前投入下去都赚大钱,去年投入下去亏了大钱。无论赚还是亏,这企业都是一如既往的缺钱啊!