【医药周期数据集合】

揭示医药周期规律的文章先上结论:看完以下数据,不难发现医药周期变化的规律,自2020年以来,医药整体熊市,叠加集采,疫情、投融、反腐等因素,2017至今医药走了个过山车行情。

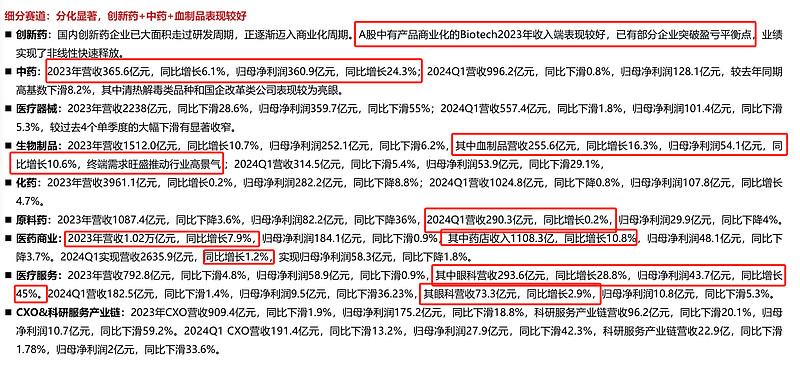

【医药各细分行业2023年和2024年第一季度表现】

$欧普康视(SZ300595)$ $恒瑞医药(SH600276)$ $爱尔眼科(SZ300015)$

根据华源证券统计,医药各细分行业2023年和2024年第一季度表现如下(实现增长部分用红框表示):

【创新药】表现优秀。A股中有产品商业化的Biotech2023年收入端表现较好,已有部分企业突破盈亏平衡点,业绩实现了非线性快速释放。

【中药】2023年表现优秀,2024Q1表现平缓。其中清热解毒类品种和国企改革类公司表现较为亮眼。

【医疗器械】2023年表现差,不过2024Q1有复苏迹象,营收和净利润较过去4个单季度的大幅下滑有显著收窄。

【生物制品】2023年表现一般(增收不增利),其中血制品表现良好,如果没有血制品的高景气,生物制品行业数据恐怕还要更难看。

【化药】2023年表现一般(增收不增利),2024Q1延续2023年表现。

【原料药】2023年表现差,2024Q1景气度有所回升。

【医药商业】2023年表现一般(增收不增利),零售端(药店)比批发端表现好。2024Q1延续2023年表现。

【医疗服务】2023年整体表现差,但眼科医疗服务一枝独秀。2024Q1眼科医疗服务似乎也陷入了颓势。

【CXO&科研服务产业链】:2023年整体表现差,往年高景气的CXO也陷入低迷期,2024Q1延续2023年表现。

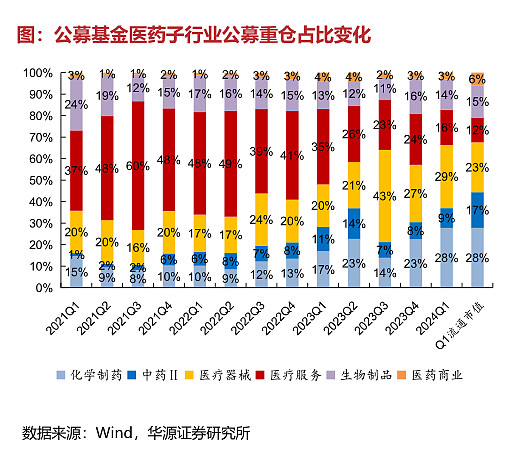

【2024Q1公募基金持股动态】

在公募基金对医药股票持仓中,按照申万医药分类,近几个季度对医疗器械的持仓比例最高,2024Q1对医疗器械持仓的占比达到了29%,其次化学制药持仓占比也一直较高(除2023Q3医院反腐影响占比下降),2024Q1达到28%,医疗服务持仓 占比为16%。但从流通市值持仓占比来看,对中药持仓占比达到17%。

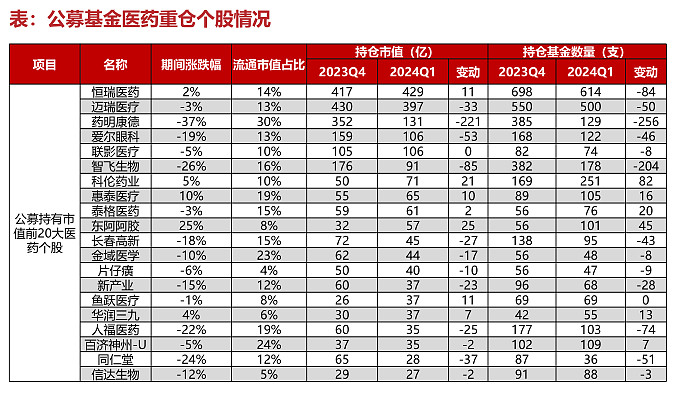

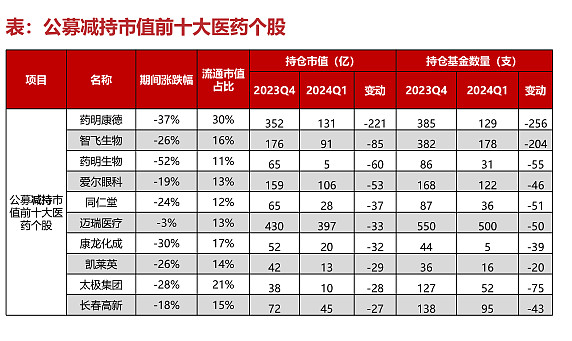

2024Q1,公募持仓市值排名靠前的公司分别是恒瑞医药、迈瑞医疗、药明康德、爱尔眼科、联影医疗、智飞生物等。当然公募对重仓医药持股做了结构性调整,增持了中药,创新药,减持了CXO,医疗服务。

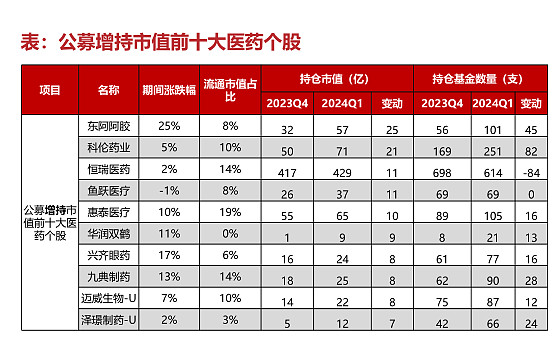

2024Q1公募基金持仓增加的前五大个股分别是:东阿阿胶、科伦药业、恒瑞医药、鱼跃医疗、惠泰医疗。

公募持股市值减少前五大个股:药明康德、智飞生物、药明生物、爱尔眼科、同仁堂。

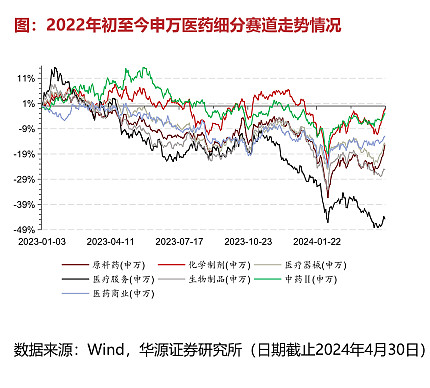

【申万医药指数与沪深300指数叠加图】

其实医药在去年三季度已经有探底回升的迹象,但去年11月以后医药又经历了一波惨烈的下跌,这一波下跌一是和医疗FF深化有关系,第二就是药明系带出来的(医药投融影响参考我前面发的文章:【2024Q1全球医药投融资额同比转正】网页链接)。今年一季度医药走势基本和沪深300同步,政策和国际环境影响已经趋弱。

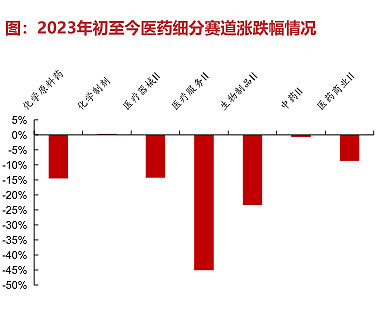

医药各子版块来看,2023年初至今(2024年4月30日),中药和化学制剂板块回调较小,涨跌幅分别为-0.7%和0.34%;医疗服务和生物制品板块回调较多,涨跌幅分别为-45.1%和-23.4%。

医药板块整体熊市(2021年以来),去年一整年包括今年一季度其实都在下跌,中药和化学制剂回调小并不是因为它们表现有多么优秀,大部分还是公募抱团所致,而医疗服务和生物制品虽然跌幅大,但都有表现亮眼的细分板块,比如医疗服务中的眼科医疗,生物制品中的血制品。不过2004Q1这两个细分板块有补跌的迹象。

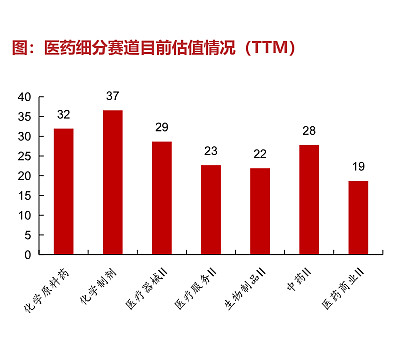

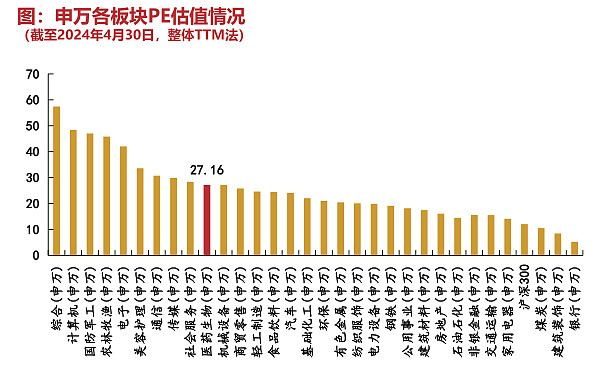

因为大幅下跌,往年高高在上的医疗服务和生物制品估值已经不高(估值都在30PE以下),成为医药估值洼地,估计有估值上修的可能;倒是往年估值很低的化学原料药和化学制剂估值抬升,成为估值高地(和基本面并不匹配),估计有估值下修的空间;医疗器械、中药、医药商业估值和往年(2022年)比差异不大,估值为整个行业平均估值,也与整个行业估值走势一致。

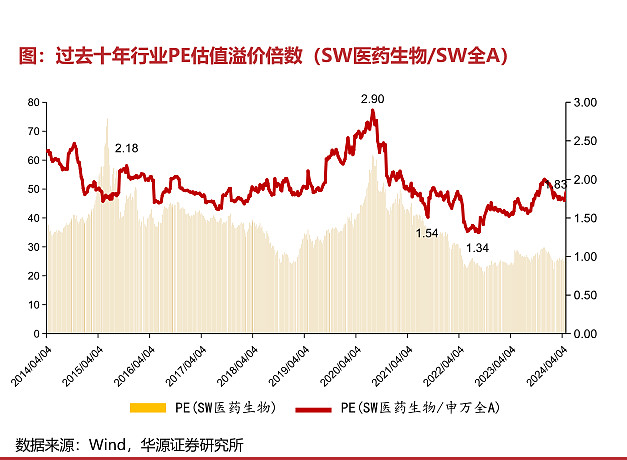

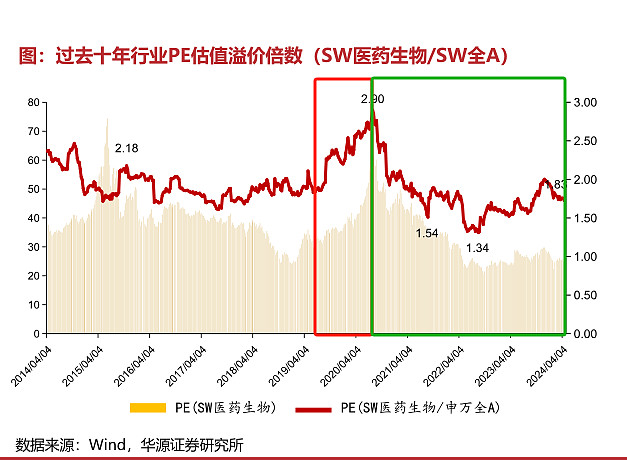

如图:2020年以来医药行业整体估值下修

【医药板块的双击与双杀】

2019-2020年医药因受新冠疫情影响,医药板块业绩和估值整体大幅提升,形成双击;但2020年以后受医药投融周期影响,医药板块业绩和估值大幅下降,形成双杀。

2020Q1医药生物相对wind全A估值溢价接近3倍,处于近十年相对高位,目前(2024Q1)PE溢价倍数不到2倍,处于近十年相对低位。医药周期性表现得很明显。

截至2024年4月30日,申万医药板块整体PE估值为27.16X,在申万一级分类中排第10。

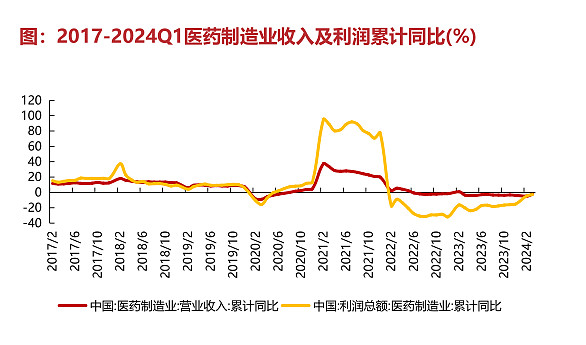

【2022-2023年医药制造业整体业绩】

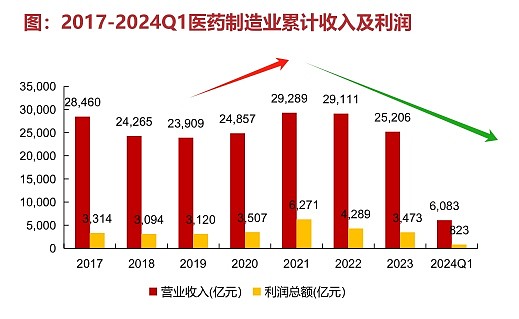

根据国家统计局数据,2022年中国医药制造业累计收入达2.91万亿元,同比下降0.6%;医药制造业累计利润为4289亿元,同比下降31.6%。(受疫情发散影响)

2023年,中国医药制造业累计收入达2.25万亿,同比下降3.2%;医药制造业累计利润为3473亿元,同比下降19.0%。

2024Q1中国医药制造业累计收入达0.61万亿,同比下降9.8%;医药制造业累计利润为823亿元,同比下降7.8%。(受医疗FF影响)

2020-2024年是医药行业多事之秋,受疫情、投融、医疗FF多重因素影响,医药行业整体低迷。

2017年以来(医改深化以来)医药行业营收增速整体呈下滑趋势

2017年以来医药行业净利润增速呈现过山车效应(期间受集采、疫情、医药投融、医疗FF等因素综合影响)。

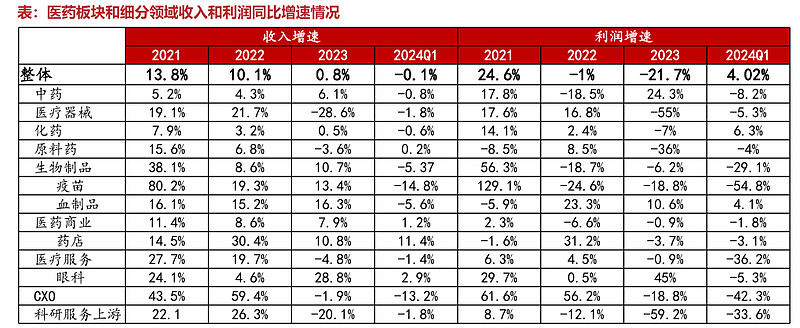

2023年458家医药公司实现营收2.5万亿元,同比增长0.8%;共实现归母净利润1616.9亿元,同比下降21.7%,其中中药、医药商业、医疗服务中的眼科等表现较好,医疗器械、CXO等表现较差。

2024Q1实现营收6314.9亿元,同比下降0.1%;实现归母净利润560.3亿元,同比增长4.0%。

2023年医药细分领域细分领域增速表现分化较大,中药板块整体趋势表现较好,化药板块和医药商业整体表现相对稳健,医疗器械、CXO和科研服务产业链下滑趋势显著,医疗服务表现亦有下行趋势。

2024Q1医疗器械和科研服务(除CXO外)有复苏迹象,生物制品(疫苗、血制品)景气度下滑,医疗服务情况复杂,景气度有所反复。

【几点感想】

最后写几点感想:

1、看完本文数据,不难发现医药周期变化的规律,自2020年以来,医药整体熊市,叠加集采,疫情、投融、反腐等因素,2017至今医药走了个过山车行情。

2、医药在2017年至今经历了双击和双杀,医药是弱周期,不是没有周期。投资者投资医药一定要了解整个行业的周期,顺势而为,不能想当然,靠主观估值投资,追高或者贪便宜买入都有可能大幅亏损。

3、中国股市7年一个周期,从2017年至今已经明显能看到一个完整的周期变化,2024Q1医药呈两极分化,部分行业依然严冬,部分行业已经有复苏迹象。

PS(评论区精华):

【全赖集采吗?】

行业业绩下滑不能全赖集采,实际上集采减少了医药企业的销售费用,并且原则上有竞争力的产品通过集采以价换量企业的总销售额是不变或者增长的。企业因为集采业绩下滑只有以下三种原因:第一产品质量不过关(医药产品质量以临床效果为唯一检验标准),之前靠不正当营销手段(医疗贿赂)销售产品;第二产品定价不合理,集采也是市场定价机制,以市场定价为主,行业指导为辅,企业之前产品定价太高了,通过正规的招投标手段(集采、挂网)拿不到订单也是很合理的。第三,企业创新(研发)能力欠缺,靠单品靠营销吃老本,老产品面临增长瓶颈。