【千禾味业是暴雷了吗?】

$千禾味业(SH603027)$ $海天味业(SH603288)$ $银河战舰(ZH009564)$

有人问我对千禾味业今日暴跌怎么看。我一向不怎么关注这个企业,不过我猜都猜得出它大概率是暴雷了(铺货增长,现金流跟不上)

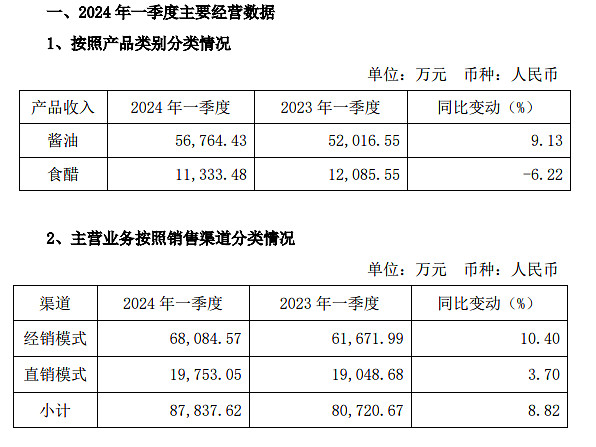

和海天味业一样,2023年年度经营数据与2024年一季度经营数据形成强烈反差。不过变化趋势相反(一个趋好,一个趋坏)。

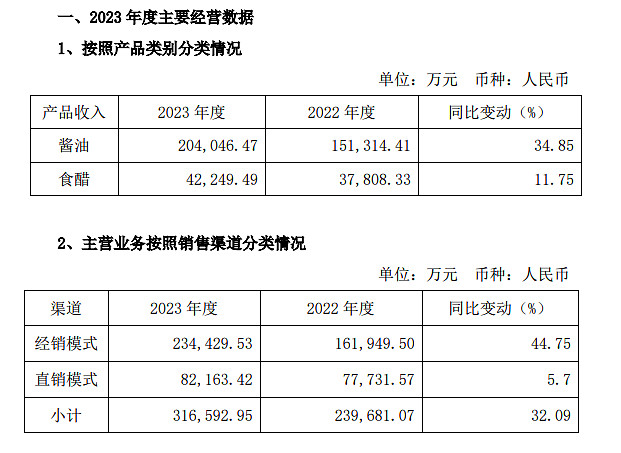

【千禾味业2023年度经营数据】

【千禾味业2024年一季度度经营数据】

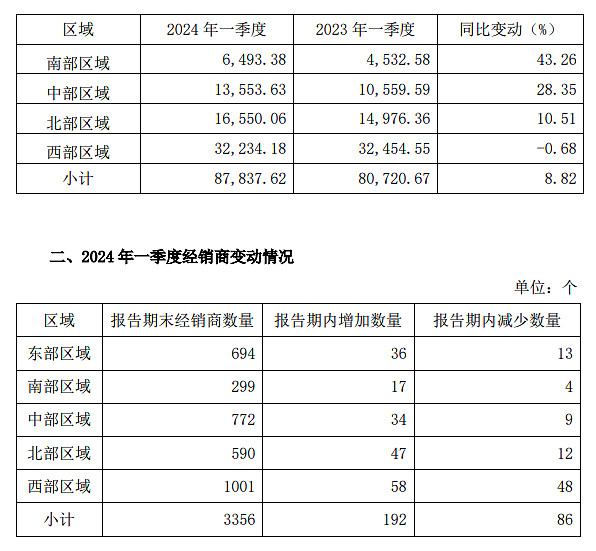

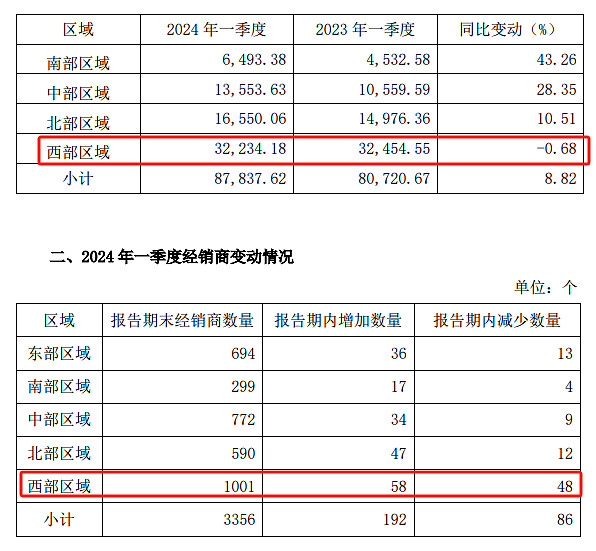

一季度经营出现颓势,但是经销商还是在不断增加的,这企业真牛,上市以来经销商一直都在高速增长,通过增加经销商(铺货)也可以获得高增长的业绩啊!

千禾味业一季度经销商变动情况

经销商变动和业绩变动息息相关。

就是现金流状况一直都不太好看罢了。

好多年前我就觉得这企业是老千了(有心者可以关注并搜索千禾上市以来我对千禾味业的评论),上市圈钱毁灭价值的。你们爱它(业绩)高增长,它最喜欢(利用业绩高增长幻想)高估值圈你们的钱。

【千禾味业上市以来募集资金总额/分红总额】

纳尼?如果从分红的角度,这企业上市十年就没为二级市场股东创造过一分钱价值。

【海天味业上市以来募集资金总额/分红总额】

大家可以对比一下海天味业,自IPO以来再也没圈过钱,历年分红却非常慷慨,上市以来分红总额是融资总额的十倍,这才是给股东创造价值的好企业嘛。

【沪深交易所规范IPO前突击分红】

近期,沪深交易所分别对《发行上市审核规则适用指引第1号——申请文件受理》《股票发行上市审核业务指引第1号——申请文件受理》作了修订,均新增发行上市负面清单,明确相关申报文件要求。

保荐人应当就发行人及其实际控制人、董监高等“关键少数”是否存在口碑声誉的重大负面情形,发行人是否存在突击“清仓式”分红等事项出具专项核查意见,并将核查意见纳入申报文件范围。

沪深交易所明确了突击“清仓式”分红的具体标准:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

--------------------------------------------------------------------------

IPO前突击分红被规范了。不知道已上市公司再融资前搞突击分红是不是也参照这个标准。