【海天味业2024 年第一季度主要经营数据】

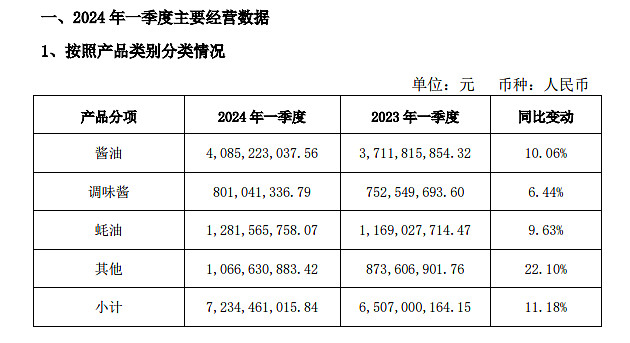

1、整体恢复两位数增长(11.18%)非常不错,和主力产品酱油、耗油增长率基本一致,近几年大力拓展的调味酱增长不如整体,但也是正增长。其他产品(醋、料酒等)增长率喜人,体现了海天强大的平台拓展能力,现在海天不仅仅有酱油耗油,已经是个完善的调味品平台。

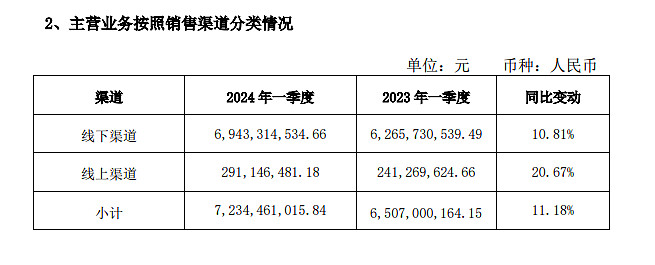

2、海天线上渠道明显发力,增长率喜人。线下增长率和整体基本一致,说明海天优势还是在传统餐饮市场(主要是线下批发)而非零售市场(主要靠线上零售)。

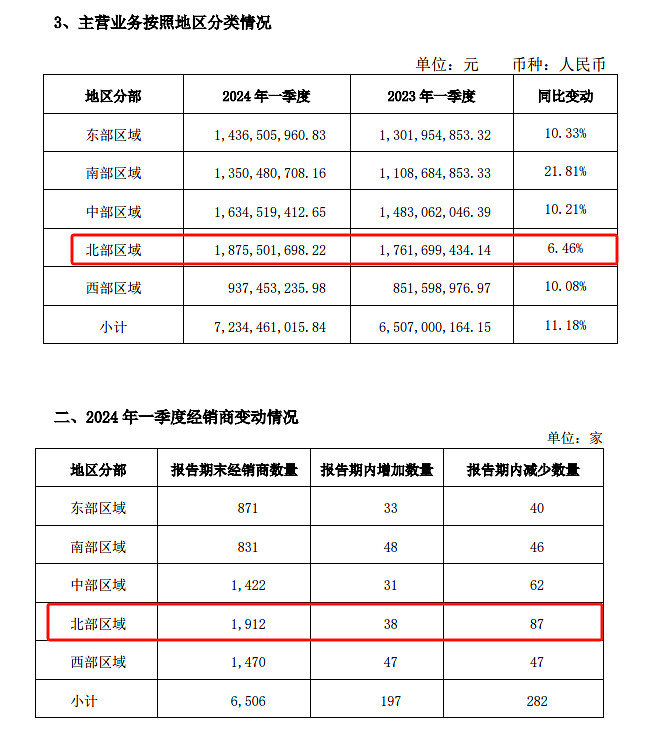

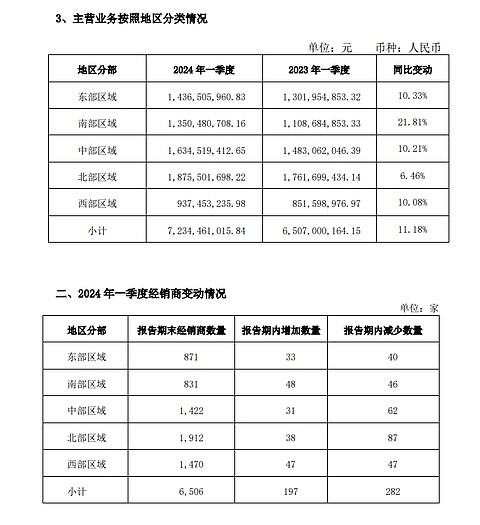

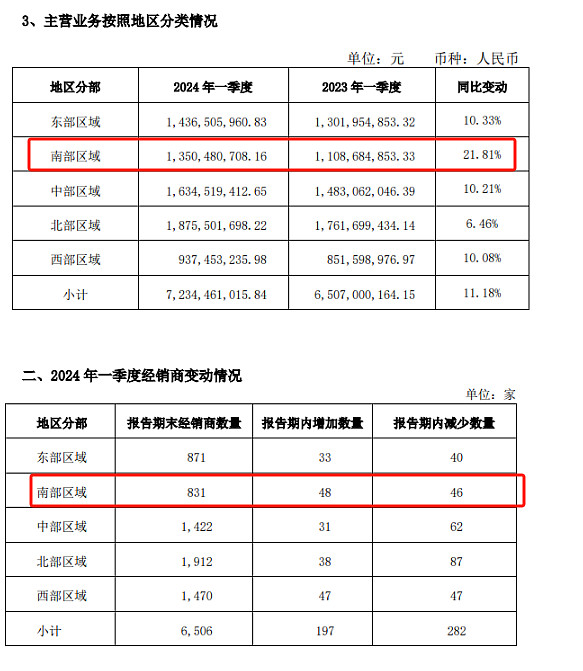

3、海天全部区域都在增长,尤其大本营(南部),增长了21.81%,这个数据很不错。不过东部、中部、北部经销商依然在减少,整体看地区复苏进度并不平衡。

PS(评论区精华):

渠道调整基本完成的南部,增长率也是最高的。说明海天最近三年的问题确实就是渠道问题。就是渠道库存危机爆发引起的增长率下滑。这个季度是时隔12个季度再次恢复到两位数增长,南部功不可没(体现了渠道调整的成果)。

南部是大本营,都是老经销商,容易压货。东部、中部和北部渠道调整明显还在进行中(经销商整体还在减少),尤其是北部,既是经销商最多也是是增长率最低的地区,这个说明海天渠道调整任务依然艰巨。