【欧普康视2024年一季报业绩说明会】

2024年4月28日$欧普康视(SZ300595)$ 发布公告称公司于2024年4月28日接受机构调研,国金证券研究所、嘉实基金、博时基金、景顺长城基金、国泰基金等72 家机构和个人投资者,合计 85 位参会者参与。

具体内容如下:

问:请对一季度收入进行拆分。硬镜方面,一季报中到,控股视光终端和民营渠道继续增长,公立医院渠道(含公立医院视光中心)销售收入下滑,请硬镜这三种渠道的收入占比、各自增速,以及公立渠道收入下滑的原因分析?

答:(1)我们目前是按照经销、直销、终端三个渠道统计的,没有准确的公立和民营渠道的统计,主要是经销商的订单没有区分。

(2)一季度,经销、直销、终端的收入都是增长的,其中经销渠道增长最低,而这部分中订单负增长的是以公立医疗机构(包括公立医疗机构的视光中心)为主的经销商。同时,公司直接供货的民营渠道销量普遍是增长的。依据以上分析,推断出主要是公立医疗机构销售下滑。(3)下滑的原因,据反馈依然是高端消费疲软、减离焦框架眼镜拿走部分用户、塑形镜品牌竞争加剧。我们认为背后还有公立医疗机构量大,接待能力饱和,以及营销和服务相对弱一些的原因。

点评:对为什么公立医院增长下滑语焉不详,其中有一些不可对外人道明的原因。有心人可以关注一下最近安徽医药卫生系统的政务状况。

问:今年前 4 个月镜片订单的大概走势如何。旺季即将来临,今年 ok镜的推广策略、增长展望。

答:(1)1 月负增长,应该是春节放假较去年迟;2月增长较好,正值春节放假期间;3 月基本持平,去年 3 月份是高增长,综合起来,一季度基本持平。4月及以后的,二季度要到半年报时披露。

(2)公司不做预测和指引,不过,只要高端消费大环境不再恶化,公司对产品销售的逐步升有信心,因为我们已经找到了原因和改善的办法,这些办法在部分区域实施后有效果。

点评:OK镜一月负增长,二月正增长,三月持平。2023年披露四月份状况是因为疫情影响,今年按常规披露。

问:去年护理产品进行了销售模式调整,公司今年以来护理产品增长情况?目前线上、线下销售占比?自产、进口销售占比?今年全年对护理产品销售展望?

答:(1)一季度总体护理品的收入基本持平,较去年下滑已有明显改善。同时,自产护理品占比增长明显提升。

(2)从一季度订单看,线上销售瓶数占比约 15%;自产护理品瓶数占比超过 60%。(3)护理品的销售在升中,今年又推出了多种新规格,将追求护理品总量和自产护理品占比的双增长。

点评:补充听到的信息。一季度护理产品下滑趋势得到遏止,经销持平,直销增长;线上占比15%自产占比超过60%,线上增速不如线下;自产护理品占比提高幅度很大,预计还会进一步提高;线上线下规格不同 ,公司对今年护理品总量和自产占比双增长保持乐观。

问:巩膜镜产品已经交注册并受理,预期产品获批的时间?今年公司会针对巩膜镜产品做哪些上市前的市场推广准备工作?

答:(1)按规则审评是 90个工作日,其中可以有一次发补,收到发补资料后 60个工作日完成评审。如没有特殊情况,年内应该可以获批。

(2)推广工作主要是验配技术人员的专项培训和考核以及验配服务点的布局。

点评:补充听到的信息。新品巩膜镜注册申报90个工作日完成评审,中间可能会有一次发补,接到发补材料60个工作日完成评审,如无特殊情况,今年可以完成新品上市。上市前期培训推广工作已经在做。大概五六月份上市前期推广工作就会全面推开。对巩膜镜成为大单品有信心(和框架离焦低调上市形成鲜明对比)。

问:请介绍一下隐形眼镜和低浓度阿托品的业务进展。隐形业务后续公司是打算自己做生产还是找代工?

答:(1)您指的隐形眼镜应是软镜,分为功能性软镜和普通软镜、美瞳等,功能性软镜主要是线下专业视光机构,我们已经推出产品并启动销售;普通软镜和美瞳主要是线上,我们一直在调研和筹备,鉴于目前软镜线上虽然量大,但利润极薄甚至亏损,我们计划在有可行的团队和销售方案后再启动。(2)低浓度阿托品,我们的还在三期临床,计划先在自己的体系里销售已上市产品。自己的注册产品获批后再全面销售。公司将阿托品定位于给不适合角膜塑形镜的近视儿童,以及近视增长快速的儿童与角膜塑形镜联合使用。

点评:补充听到的信息。功能性多焦软镜在美国销售比例比较大,去年欧普推出多焦软镜,目前量比较小,主要走线下专业渠道。调研了普通软镜和美瞳,这种主要销售渠道在线上,和三只羊合作调研进行中,调研结果,量大,但利润薄,只有大品牌有盈利。打算先代工,再自产。建立好销售团队再推广。目前对做这个比较谨慎。

低浓度阿托品这个,和我听到的有很大出入。陶可能是没听清楚还是忘记了,没有回答这个问题,纪要是按统一口径补充说明。

问:今年以来并购终端的进展如何,近期终端经营层面有一定承压,对我们的收购价格是否更加利好?

答:今年预计会有一些终端并购完成。终端经营承压不一定有利于收购,没有信心不想继续经营的想出手,而我们只在部分区域有接过来继续经营的能力,没有能力接盘的就不能收购。有信心想继续经营的标的又想等业绩好一些出手,价格可以估高一些,会推后并购时间。

点评:补充一些关键信息。并购终端今年做了几单,但是由于披露标准提高,没有达到披露标准,所以没有披露。在比较成熟的区域中心(安徽江苏)由于有经营团队,所以敢接一些经营不好的标的,不成熟的区域中心并购则比较谨慎,疫情期间确实有很多终端经营不好,谈并购主要考虑有没有自营团队接盘。

问:低浓度阿托品的研发进度及后续获批的商业化策略?

答:公司现有的低浓度阿托品为 0.01%浓度的院内制剂,与市场上获批的剂型一样,库存销售完后就不能再生产销售了,将改为在体系内销售已获批的产品。目前公司 CDE 注册产品 0.01%和 0.02%浓度的阿托品正在三期临床,需要一定时间才能有结果,商业化策略要等到届时的情况再制定,现在讨论有点早。公司在低浓度阿托品使用时,主要推荐给不能使用角膜塑形镜的客户,比如 8岁以下的低龄儿童,还有度数增长很快的,配合塑形镜使用。

点评:纪要对陶原话有修饰。陶原话说阿托品滴眼液0.01%院内制剂因为兴齐眼药阿托品上市的缘故库存销售完以后就停止销售,公司研发的0.01%和0.02%距离上市还早,但不会考虑和兴齐大规模合作,有考虑做0.02%和0.05%的院内制剂。

问:公司年报中普通框架镜及其他业务收入中 4 亿的构成,并表加入和内生增长是如何的?

答:公司已注意到产品的分类需要调整,因为硬镜和护理品以外的视光产品的销量在快速提升,收购并表的子公司有的还兼营医疗器械和耗材。为了利于投资者理解和分析,准备从今年半年报开始,新分类为硬镜、护理品,其他视光产品、非视光产品。年报中“普通框架镜及其它”共 3.4亿,既包含了新并表子公司一些医疗设备的销售,也包含了公司减离焦框架眼镜等硬镜周边产品的销售提升。

点评:补充关键信息。控股自营终端分总部直接管理和合作伙伴管理。一季度自营收入增长超过20%,主要是经销部分增长不是很好(经销部分主要对接的是公立医院比较多,自营既对接公立,又对接民营,公立医院销售饱和,主要是民营增量大)。从半年报开始加上非视光产品占比的披露。因为并购过来的标的有其他医疗器械的销售。框架眼镜披露分普通框架和功能框架眼镜披露。

问:关于并购这一块,2023 年公司收购重庆公司和 13家公司部分股权等,2024 年是否有体量比较大的收购?

答:投资并购一直是公司扩大规模和丰富业务的方法之一,以前达到信息披露的总额要求低,披露的信息多一些,现在提高了,没有达到的就不披露了。关于较大规模的投资收购,公司一直在积极布局,如有成功的,将按照规定披露。

点评:陶刻意回避了收购重庆公司的事情。这个回答是打哈哈。

问:公司 2024 年一季报中合同负债增加,理财赎回,是不是终端建设在加快?

答:新建终端的速度取决两个因素(1)高端消费大环境是否适合拓展,目前我们认为大环境已经企稳;(2)是否有终端客户的资源,公司目前新建终端追求成功率,需要有一定的资源来保障,达到项目可行性分析要求。公司有制定 2024 年的视光终端扩展计划,但需要一个个去落实,公司社区化视光终端的规模会持续扩大。

点评:有一句话很关键:终端并购强调“有资源“。对经营状况不太好的终端,安徽江苏总部因为有团队运营可以直接接过来,之外的区域要看有没有团队运营,主要还是看合作伙伴的资源状况来考虑并购。今年新建计划比去年多,总体规模和自营占比会持续扩大。

问:公司的公众号中经常看到培训班,公司培训的人会不会存在去其他地方?

答:公司培训分成两部分(1)视光专业实习生培训,目前针对视光专业学生培训方法做了一些改进,之前是学生完成校内课程学习后来公司实习,现在是最后半年的课程到公司来上。在这半年中,公司边培训边观察,培养适合视光机构需求的人员,培训针对性更强;(2)公司商务合作伙伴中从业人员的培训,这一部分又可以分为两类一类是对于公司控股终端的人员培训,培训内容不局限于产品培训,而是全视光培训,包括经营管理和营销等,这些受训人员已经在公司体系内,不会出现大规模流失;另一类是经销合作伙伴的员工,这部分人员后续是否去其他地方公司控制不了。

点评:补充听到的信息。开始做学徒制培训(1.5+1.5),从学徒中挑选优秀的留用,也更符合企业要求。针对(自营)终端的培训已经比较成熟,不会出现培训学员流失的情况。对经销商的学员培训是收费的,没有对学员去向做出约束规定。

问:一季度终端的收入增长有多少方便透露吗?

答:公司的控股终端分为两类,一是公司总部自营的,主要在安徽和江苏;还有一部分虽然公司控股,但由少数股东运营。并表控股终端一季度增长同比超过 20%。

点评:主要解释控股自营终端分总部直接管理和合作伙伴管理。总部管理是总部派运营团队(工资总部发)对终端的控制力会强一点。

三、会议总结:公司一方面努力做好经营,同时努力将公司的真实情况反馈给投资者。公司正在实施全视光战略,包括全视光产品和全年龄段视光服务。以前公司产品主要是角膜塑形镜,现正在扩展到全部的视光产品,比如近视防控矩阵,除塑形镜,现在推出了多焦软镜,减离焦框架镜精适经典版和增效版,即将推出减离焦框架镜精适微透镜版。在新一代材料平台上开发的巩膜镜和新型角膜塑形镜也将很快投入市场,形成产品上的新优势。另外,针对中老年的多焦镜片也将推出,用户扩展至全年龄段,视光终端的服务项目也将从配镜扩充至干眼治疗,视功能训练等业务,以家庭为服务主体。视光服务是公司业务的第二增长曲线,社区化的视光服务是大趋势,我们将通过新建,并购等多种方式加快视光终端的建设和经营规模。感谢投资者一直关心和关注欧普康视的成长,欢迎大家提出更多的建议。本次投资者交流会活动中,公司严格依照《上市公司自律监管指引第 2号——创业板上市公司规范运作》等规定执行,未出现未公开重大信息泄露等情况

点评:总结这里纪要删除了陶关键的一段话:陶说发现有新的机构关注欧普,欢迎新朋友到公司参观交流。

PS(评论区精华):

1、纪要隐瞒了一个重大利好,一个重大利空,基本打平。

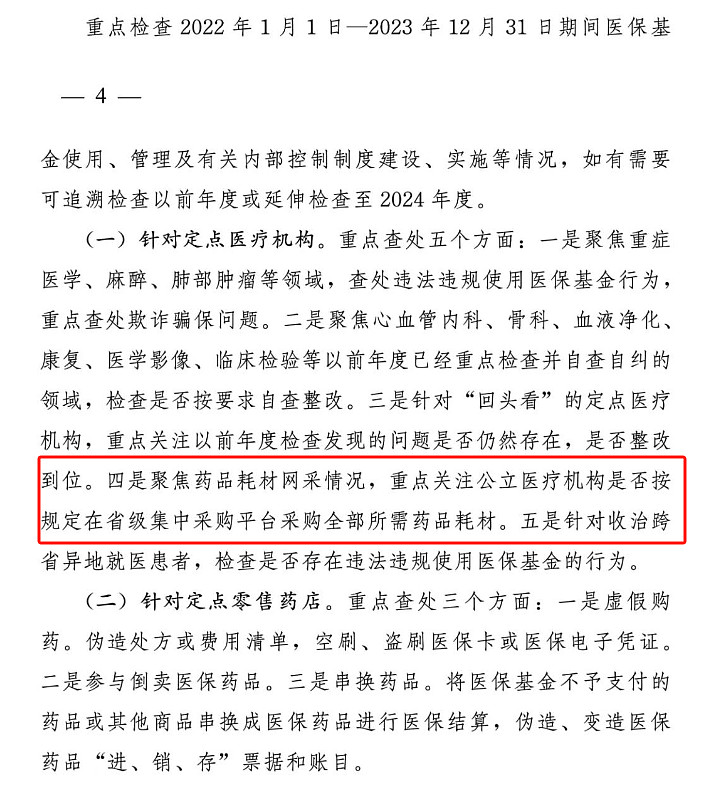

2、4月25日的文,新一轮国家飞检。注意用词:重点关注公立医疗机构是否按规定在省级集中采购平台采购全部所需药品耗材。这里是说“全部”,没有例外。进院的药品耗材都要通过省级集中采购平台采购。