【欧普康视 2023 年年度报告网上说明会2024.4.8】

$欧普康视(SZ300595)$ $银河战舰(ZH009564)$ #最后遇到你资料#

Q1:角膜塑形镜在青少年近视防控中的应用情况如何,公司在这一领 域的发展策略是什么? A:目前用于近视防控的手段主要有角膜塑形镜、软性渐进多焦接触 镜、减离焦框架眼镜、低浓度阿托品,其中角膜塑形镜是大规模应用时间 最长,效果普遍良好的产品,为目前大多数专业眼视光机构的首选。鉴于 目前角膜塑形镜的总体渗透率仍然较低,预计角膜塑形镜的市场规模仍将 保持增长的态势。但是由于角膜塑形镜品牌越来越多,品牌之间的竞争会 加剧。

Q2:公司在 2023 年有哪些在研项目正在推进,这些项目对于公司未 来的发展有何重要意义? A:请您查阅 2023 年年报 P30,P46 的相关内容,谢谢! 2

Q3:公司在 2023 年的主要业务板块有哪些,各自的收入占比和增长 情况是怎样的? A:请您查阅 2023 年年报 P27-P28 的相关内容,谢谢!

Q4:请交流一下,自营或者控股视光中心,在过了业绩承诺期后 23 年的经营情况,总体是延续增长还是保持平稳或是出现下滑?若能补充披 露详细数据更佳,谢谢。 A:2023 年度,自营和控股视光终端收入占总收入的比例为 48.79%, 较 2022 年同比增长 17.22%。

Q5:年报中提到“4 季度镜片销售回升”,这种趋势是否在一季度得 到了延续?去年年中推出的配镜送护理液活动,这部分成本在会计报表中 如何处理的,是否导致护理产品收入下滑 12%。 A:24 年一季度的业务数据将在本月下旬披露。去年赠送的护理品计 入护理品成本。

Q6:目前欧普康视市值已经跌到当年不足 20PE 的位置,而去年两次 对外 PE 的并购相近水平,在没有更合适并购标的的情况下,是否考虑利 用账上现金进行回购注销,也是对全体股东利益的一种维护。 A:谢谢您的建议,公司会综合考虑决策。目前,发展仍然是公司的 主题。

Q7:欧普康视的眼视光服务包括哪些内容,公司如何通过这些服务提 升用户体验和满意度? A:欧普眼视光的服务内容包括青少年近视防控、视力矫正、视功能 训练、干眼及视疲劳理疗康复等。目前以青少年近视防控和视力矫正为主。

Q8:公司 OK 镜有多少比例是通过旗下视光中心销售的? A:没有具体的数据区分统计,并表的控股终端总收入占公司总收入 的 48.79%。 3

Q9:请问公司在经销和直销渠道方面有哪些布局,如何保证产品的质 量和服务的标准化? A:公司产品质量由公司的质量管理委员会具体负责,所有出厂的产 品均需满足产品标准。公司产品出厂以后的验配和使用环节由各终端提供 服务,所有验配技术人员均需参加公司统一的技术培训并考试合格后上 岗。公司专业事务管理中心定期派出技术支持人员和督查专员巡访和公司 合作的服务终端。公司同时设置有售后服务机构,及时处理各类售后服务 需求。公司产品上市 19 年以来,和公司合作的视光服务机构及用户反应 良好。

Q10:陶董好,请问您如何判断目前消费降级趋势对角膜塑形镜的销 售的负面影响?公司预计如何应对? A:在年报 P23-P26 有关于 2023 年度相关举措的详细说明。在 P48-P50 有关于 2024 年度相关举措的详细说明。

Q11:请问公司今年计划新增视光服务终端大概多少家?塑形镜业务 受冲击,是否会影响新增终端达到盈亏平衡点所需的时间?是否会转向增 加推广销售减离焦框架镜等其他配套产品来减小影响?谢谢 A:今年新增服务终端的数量和规模内部已有规划及任务安排,但不 便于对外披露。角膜塑形镜受冲击会影响终端业绩,公司已采取各种举措 力争保持终端业绩的稳定和增长,其中包括销售减离焦框架眼镜等角膜塑 形镜以外的其他产品。

Q12:请问公司在 2024 年的投资者关系活动中提到了哪些关于未来发 展的战略规划和市场展望? A:请您查阅 2023 年年报 P46-P50,有关 2024 年度公司经营计划的详 细说明。

Q13:欧普康视的视光服务终端网络建设情况如何,未来有哪些扩张 4 计划? A:2023 年,公司视光服务终端继续拓展中,新增控股和参股视光服 务终端 90 余家,控股视光服务终端的总营业收入占公司总收入的比例已 经提高到 48.79%,较 2022 年度同比提升 17.22%。2024 年度公司将继续加 大对视光服务终端的投资力度。

Q14:未来三年,营收和利润增长最快的产品,预计会有哪些? A:公司目前有产品 30 余种,包括角膜塑形镜各系列、普通硬性接触 镜、各类硬性接触镜护理产品、减离焦框架眼镜、软性多焦点接触镜,还 有一些眼健康产品等。去年年底,公司的新产品巩膜镜和新一代角膜塑形 镜已提交注册申报。功能性眼镜,包括角膜塑形镜、减离焦框架镜、软性 多焦点接触镜、巩膜镜都是市场较大的视光产品,是否能产生较大的营业 收入和利润,取决于是否能很好的推广。

Q15:欧普康视在2023年的硬性角膜接触镜销售收入和增长情况如何, 与前几年相比有何变化? A:2023 年硬性角膜塑形镜销售 8.17 亿元,同比增长 7.06%,增幅较 以往有所下降。

Q16:欧普康视在 2023 年的医疗收入和普通框架镜及其他收入的增长 情况如何,这些业务板块的增长动力是什么? A:2023 年医疗收入 3.02 亿元,同比增长 19.48%,普通框架镜及其 他收入 3.45 亿元,同比增长 70.47%。医疗收入的增长主要是公司控股的 医疗机构数量增加及业务规模提升,普通框架镜及其他收入的大幅增长主 要来自于新并购的一家子公司有较大的医疗器械销售收入并表,以及减离 焦框架镜等非硬镜产品收入的增加。

Q17:请问公司在新产品和新技术的研发方面有哪些投入和成果,未 来的研发方向是什么? A:2023 年的研发投入请查阅年报 P21-P22、P26、P30-P31,2024 年 5 的研发投入请查阅年报 P46-47。未来研发的方向仍将聚焦全视光产品,同 时向一些消费医疗类产品延伸。

Q18:公司在面对市场竞争和原材料供应商集中的风险,请问有哪些 应对措施和长期战略规划? A:市场竞争上的风险应对措施请参照年报 P51-52 的文字说明。材料 供应集中的风险已消除,公司自研的替代材料已经投产并开始使用,同时, 使用公司第二代材料的产品已经完成临床试验,正在注册申报中。公司自 研的第三代材料也已完成研发工作。

Q19:公司在 2023 年的护理产品收入出现了下降,具体原因是什么, 公司采取了哪些措施来应对这一挑战? A:公司 2023 年度护理产品收入的下降原因及采取的措施可查阅参照 公司年报 P24 的具体说明,公司采取的措施已经取得了初步成效,遏制了 护理品总体收入下滑的趋势,同时公司自产护理品的销售占比在提高中。

Q20:并表视光中心收入 8.48 亿,净利率大约多少? A:公司没有统计和披露视光中心的净利率,年报中 P27-P28 有披露 公司控股视光服务终端营业收入的毛利率。

Q21:公司已经连续两年没有达到股权激励目标了,员工信心应该很 受挫,请问今年有信心完成股权激励制定的业绩增长目标吗? 问:公司全体员工以实干为荣,一直在全力拓展业务提高公司的业绩。 我们希望也有信心达成目标和享受股权激励,今年会继续为此而努力。

Q22:终端业务增长 17%,有多少是内生增长 有多少是并表增量? A:公司没有统计和披露这些数据。

Q23:请问公司在 2023 年年度报告中提到的主要业务或产品有哪些, 角膜塑形镜等硬性接触镜类产品的市场表现如何? 6 A:公司的主要业务为眼视光产品的研发生产销售以及眼视光服务两 大板块。目前的主营产品为角膜塑形镜及其护理产品。其中,角膜塑形镜 等硬镜产品收入 2023 年同比增长 7.06%,护理产品收入下降 12.02%。

Q24:卫总好,请问公司 2023 年销售费用同比增速为什么明显快于营 业收入?是否销售推广难度在变大? A:主要原因一是公司增加驻地销售和技术力量;二是新建视光服务 终端起始收入少但房租和装修分摊等固定费用较大。由于市场环境的变化 及品牌竞争的加剧,销售推广难度确实在变大。

Q25:请问公司视光终端是否会销售其他公司的产品?如有,主要是 哪类产品为主,占整体营业收入的比例是多少? A:公司的部分视光服务终端有销售其他公司的产品,主要是一些以 前以经销其他公司产品为主的视光服务终端被公司投资收购后仍然会继 续销售以前的产品,但份额较之前逐年下降。主要产品仍然是角膜塑形镜, 按片量计算大约占总片量的 3%。

Q26:请问目前,从用户在终端验配到拿到塑形镜的周期是多少天? A:目前在寒暑假之外的淡季,从镜片订单确认到工厂快递寄出大约 为 3-5 个工作日。寒暑假旺季大约为 5-7 个工作日。

Q 27:公司在 2024 年第一次临时股东大会上提出的部分募集资金投资 项目内部投资结构调整的议案具体是如何调整的? A:从设备等固定资产投入中调整 1.4 亿元到铺底流动资金,用于支 付视光服务终端房租、人员工资等日常经营支出。

Q28:公司在 2024 年提出的限制性股票激励计划(草案)及其摘要具 体包含哪些内容,对公司的长期发展有何影响? A:(1)第二类限制性股票;(2)总授予股数约 270 万股,占总股 本 0.3%;(3)归属要求为公司扣非净利润年化增长 20%;(4)分 5 年归 7 属;(5)授予价格 14.27 元/股;(6)激励对象 69 人。具体内容详见公 司在 2024 年 1 月 10 日发布的股权激励草案。公司希望借助于股权激励计 划提高骨干员工的积极性。

Q29:公司从硬镜拓展到全视光产品,但离焦框架和隐形眼镜等产品 的主要竞争对手是外资大厂,他们的市场推广和渠道掌控力量很强,而传 统眼镜店渠道是公司的薄弱之处,请问我们准备如何和他们竞争?需要引 进些外部的人才团队吗? A:您说的很对。公司目前的主要销售渠道是专业视光服务机构,眼 镜店渠道是公司的薄弱环节。公司一方面加强专业渠道的角膜塑形镜以外 的视光产品的销售,另一方面也在积极引进人才团队,拓展眼镜店渠道及 线上渠道的产品销售。

Q30:欧普康视的角膜塑形镜产品在市场上的竞争力如何,公司在技 术培训、验配支持、全国联网服务、安全保障等方面有哪些优势? A:请参照年报 P17-P21 关于公司核心竞争力的说明。

Q31:公司在 2023 年的销售费用、管理费用和研发费用的投入情况是 怎样的,与上一年相比有何变化? A:2023 年度销售费用 3.77 亿元,同比增长 27.58%,具体原因详见 年报 P16;管理费用 1.18 亿元,同比下降 6.63%;研发费用 0.4 亿元,同 比增长 19.83%,另有研发支出资本化 0.33 亿元。

PS(评论区精华):

参加调研的投资者提的问题比较脑残,很多都在年报中公开了。比较有用的是这几条:

Q4:请交流一下,自营或者控股视光中心,在过了业绩承诺期后 23 年的经营情况,总体是延续增长还是保持平稳或是出现下滑?若能补充披 露详细数据更佳,谢谢。 A:2023 年度,自营和控股视光终端收入占总收入的比例为 48.79%, 较 2022 年同比增长 17.22%。

------------

点评:400家自营和控股终端营收约等于2000家经销商的营收。这是说明欧普自营强呢还是说明欧普的经销商萎呢?

Q6:目前欧普康视市值已经跌到当年不足 20PE 的位置,而去年两次 对外 PE 的并购相近水平,在没有更合适并购标的的情况下,是否考虑利 用账上现金进行回购注销,也是对全体股东利益的一种维护。 A:谢谢您的建议,公司会综合考虑决策。目前,发展仍然是公司的 主题。

-------------------

点评:公司委婉的回应——2024年求发展,不回购。

Q11:请问公司今年计划新增视光服务终端大概多少家?塑形镜业务 受冲击,是否会影响新增终端达到盈亏平衡点所需的时间?是否会转向增 加推广销售减离焦框架镜等其他配套产品来减小影响?谢谢

A:今年新增服务终端的数量和规模内部已有规划及任务安排,但不 便于对外披露。角膜塑形镜受冲击会影响终端业绩,公司已采取各种举措 力争保持终端业绩的稳定和增长,其中包括销售减离焦框架眼镜等角膜塑 形镜以外的其他产品。

-------------------------------

点评:这提问者实际上已经在引导公司怎么作答,关键是,他得到了他想要的答案了吗?(公司在顺势打太极)

Q15:欧普康视在2023年的硬性角膜接触镜销售收入和增长情况如何,

与前几年相比有何变化?

A:2023 年硬性角膜塑形镜销售 8.17 亿元,同比增长 7.06%,增幅较

以往有所下降。

-----------------------------------

点评:以往OK镜增幅动辄两位数、三位数(行业过去十年平均增幅25%),现在个位数。这才是欧普这几年股价打骨折的原因。不过OK镜增幅为啥在2023年下滑得那么厉害,公司年报没有老实交代,建议看审计报告。里面透露的信息比年报客观和靠谱。

Q18:公司在面对市场竞争和原材料供应商集中的风险,请问有哪些 应对措施和长期战略规划? A:市场竞争上的风险应对措施请参照年报 P51-52 的文字说明。材料 供应集中的风险已消除,公司自研的替代材料已经投产并开始使用,同时, 使用公司第二代材料的产品已经完成临床试验,正在注册申报中。公司自 研的第三代材料也已完成研发工作。

--------------------------

点评:自研的第三代材料已经完成研发工作,这信息其实已经在年报中透露,只不过没多少投资者关注。我大概说一下其中意义吧,目前国内自研的材料都是第一代,只有欧普跟上了国际上材料研发的进度(研发进度基本一致),从材料性能看,别说第三代材料,第二代材料都是对第一代材料降维打击。

另外提一嘴,欧普研发的免试戴片数字验配技术(AI医疗)今年应该会有明显进展,这个也是属于对传统验配技术的降维打击,类似智能手机颠覆大哥大那种变革。

Q23:请问公司在 2023 年年度报告中提到的主要业务或产品有哪些,角膜塑形镜等硬性接触镜类产品的市场表现如何?6A:公司的主要业务为眼视光产品的研发生产销售以及眼视光服务两大板块。目前的主营产品为角膜塑形镜及其护理产品。其中,角膜塑形镜等硬镜产品收入 2023 年同比增长 7.06%,护理产品收入下降 12.02%。

---------------------------------

点评:硬镜产品是核心业务,它增长率下降会影响到其他业务的推广。护理产品收入下降一个和欧普为了推自主研发产品白送护理产品有关,另外一个也和经销商颓势有密切关联。

27:公司在 2024 年第一次临时股东大会上提出的部分募集资金投资 项目内部投资结构调整的议案具体是如何调整的? A:从设备等固定资产投入中调整 1.4 亿元到铺底流动资金,用于支 付视光服务终端房租、人员工资等日常经营支出。

----------------------

点评:欧普的生意特征是订单生产,以销定产。所以终端建设远比盲目上产能重要。

Q29:公司从硬镜拓展到全视光产品,但离焦框架和隐形眼镜等产品 的主要竞争对手是外资大厂,他们的市场推广和渠道掌控力量很强,而传 统眼镜店渠道是公司的薄弱之处,请问我们准备如何和他们竞争?需要引 进些外部的人才团队吗?

A:您说的很对。公司目前的主要销售渠道是专业视光服务机构,眼 镜店渠道是公司的薄弱环节。公司一方面加强专业渠道的角膜塑形镜以外 的视光产品的销售,另一方面也在积极引进人才团队,拓展眼镜店渠道及 线上渠道的产品销售。

------------------------------

点评:又一个自以为是的提问者,你这样引导式提问能得到的只是你臆想中的答案。太方便公司打太极了。

Q31:公司在 2023 年的销售费用、管理费用和研发费用的投入情况是 怎样的,与上一年相比有何变化? A:2023 年度销售费用 3.77 亿元,同比增长 27.58%,具体原因详见 年报 P16;管理费用 1.18 亿元,同比下降 6.63%;研发费用 0.4 亿元,同 比增长 19.83%,另有研发支出资本化 0.33 亿元。

----------------------------------------------

点评:研发费用大幅增长,如果不是资本化(研发费用),欧普2023年扣非净利润就是零增长了。

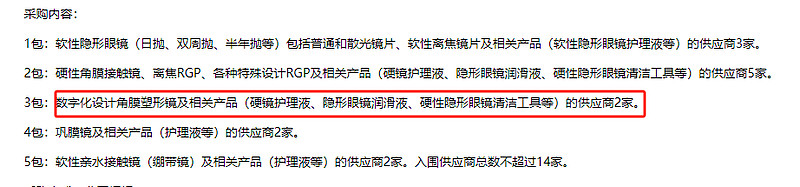

【河北眼科医院视光产品招标】

河北眼科医院的招标,角膜塑形镜必须是数字化设计。也就是说,验配方式已经由传统的验配升级到数字化验配。

广西的眼科龙头,自治区人民医院也在招采(截止日期同样是4月2日)。看来今年都要更新数字化设备了。

我不是会员,看不到完整的招标文件,不过设备确实有数据信息化的要求:

据我所知,在广西,以前露析得占据大头,包括公立医院,民营医院,露析得都是第一品牌,它用的是欧几里得的技术,但是现在还是传统验配方式,获得正片要一个月以上,数字化验配不仅更精准,获得正片时间最短可以缩短到一周。露析得如果不适应医院的技术变革,它第一品牌的地位难保。

不过技术在欧几里得那里。露析得和欧几里得都是同一个经销商,经销商对露析得的定位就是低端产品,欧几里得是高端产品。

难怪去年露析得的经销商会和厂方闹矛盾。现在我懂了,美国厂商对露析得采取歧视性技术支持政策,生死攸关的事情,经销商当然要掀桌子了。

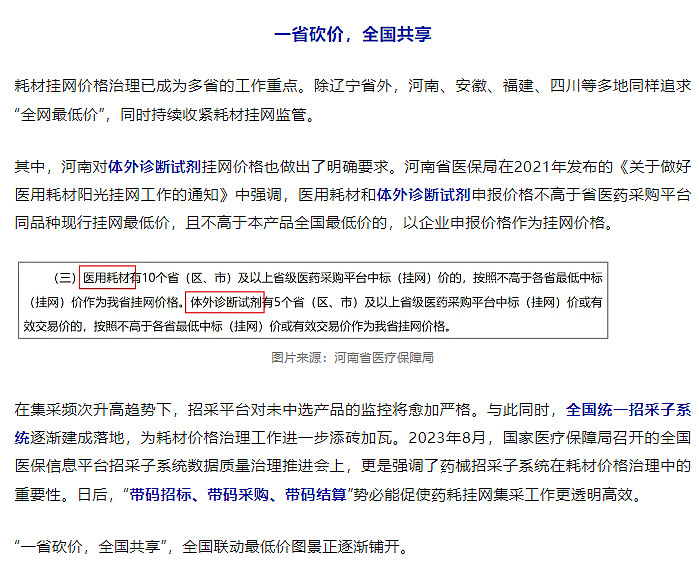

【一省砍价全国共享】

现在集采和挂网联动的规则就是无论哪个联盟集采,集采价就是挂网价(未中选产品挂网价按集采最低价挂网),而且强调“带码招标,带码采购,带码结算”。没有挂网,没有医保码,以后别想在市场上混了。

说一个可能影响市场的内部消息

查询医用耗材代码(医保系统耗材编码),硬性角膜接触镜总共37个结果,欧普康视、亨泰、鹰视、箐视、露析得、上海菲视康(新加坡晶亮集团在大陆的全资子公司,主营美瞳)等硬镜企业在列,其中欧普康视是全系列硬镜产品都带有编码,是医保编码最全的公司。令人意外的是,大家熟知的几个国外OK镜品牌,比如阿尔法、欧几里得、CRT统统没有医保编码,新晋的几个国产品牌比如普诺瞳也没有。硬镜护理液品牌只看见目立康和欧普康视。

目前能查询到有挂网价格的角膜塑形镜品牌只有欧普康的梦戴维和韩国品牌露析得。

我简单说一下没有医保编码的影响:

去年医保局开始推信息化系统(看我闲聊系列介绍),大概4月份开始讨论,11月份发文要求所有医保定点医院(包括所有的公立医院和医保定点的民营医院)必须安装系统,系统不仅是监控医保资金使用那么简单,还监控耗材、药品进院和使用等。信息全国联网。

也就是说,没有医保耗材编码,你就参加不了集采,参加不了医院招标,你也无法挂网,无法形成全国统一价格。你进不了所有和医保局打交道的医院,只能靠非医保定点民营医院贡献营收。同时医生也不敢明目张胆的推荐不在医保系统里面的医药产品。

举个例子,目前爱博医疗旗下普诺瞳品牌没有医保耗材编码,起码上半年的医院招标它就参加不了,正规进院渠道走不了,只能走黑市渠道,通过一些非医保定点民营医院或者不规范运营的视光中心违规给医院提供OK镜验配服务。

产品走不了专业渠道,也会影响企业的学术信誉,影响学术推广,这个影响大了去。