$爱博医疗(SH688050)$ $欧普康视(SZ300595)$ @今日话题

爱博医疗一上市就被看成是第二个欧普康视,单看财务数据,早期的欧普康视和爱博医疗还是挺像的,而且那时候(2018年)的欧普主营还是OK镜,爱博在2019年开始做OK镜,说它们是同行(有类比性)似乎也没错。

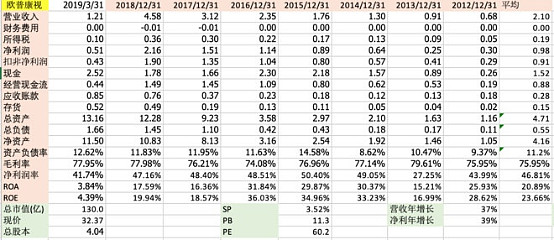

欧普康视2018年(转型)以前的财务数据确实很像现在的爱博医疗。不过那时候的欧普康视市值只有60亿,现在的爱博医疗市值接近200亿。

下面我从股东权益、盈利能力、偿债能力、成本费用等几个方面比较一下同发展阶段的两个企业。

【股东权益】

股东权益又被称之为净资产,指的是公司的总资产中扣除了负债所余下的部分,是股本、资本公积、盈余公积、未分配利润的之和,代表了公司股东对企业的所有权,反映了公司股东在企业资产中享有的经济利益。

欧普康视在2018年的营收、利润都和爱博医疗差不多,但是欧普的股东权益(净资产)大概只有爱博的一半这样,负债更是只有爱博的三分之一,那时候的欧普康视就是非常典型的轻资产企业,相比欧普康视,爱博医疗的资产要重得多。

【盈利能力】

从盈利能力(ROE)相关指标分析看,爱博在2022年销售毛利率、净利率、(净)资产收益率、存货周转率、应收账周转率、资产周转率统统比不上2018年的欧普康视,显然同时期(同发展阶段)的欧普康视是综合盈利能力更出色的那一个,而且同时期(同发展阶段)的欧普康视盈利(营业利润率)也比爱博医疗要稳定很多。

【偿债能力】

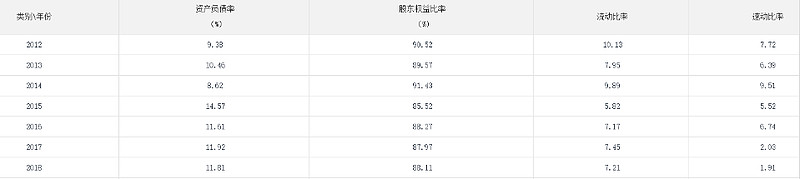

爱博医疗的资产负债率、股东权益、流动比指标都不如欧普康视,速动比比欧普低很多是因为欧普康视是订单生产,有大量的合同负债,爱博没有。综合偿债能力同时期(同发展阶段)欧普康视远胜爱博医疗,企业经营现金流完全可以覆盖债务,更不容易发生债务危机。

【成本费用】

爱博医疗营业成本比同时期(同发展阶段)的欧普康视高,主要高在管理费用和销售费用,财务费用双方都是负值,爱博的财务费用数据貌似比欧普还好一点,在2022年那个时段,爱博看起来是不缺钱的企业,现在为什么现金流会如此紧张呢?

关于爱博的现金流危机可以看我下面这个帖子,这里不再赘述。

【爱博医疗可能出现黑天鹅事件】

最后总结,我只是数据搬运工,数据比较分析也仅代表个人意见,至于结论,还等列位看官自己下。