【关于估值杀和逻辑杀的思考】

(整理自群聊天记录)$欧普康视(SZ300595)$ $贵州茅台(SH600519)$ $海天味业(SH603288)$

估值杀和逻辑杀的概念出自戴维斯双击,也就是以低市盈率(PE)买入有成长潜力(低EPS)的股票,当这只股票潜力兑现(由低EPS转为高EPS),叠加市场情绪转好(由低PE转为高PE),这样投资者可以获得乘数级市值收益,这叫“戴维斯双击”,反之则是“戴维斯双杀”

因为根据戴维斯公式:股票市值=净利润(EPS)x市盈率(PE)

戴维斯把影响股票市值的因素分为EPS和PE两个方面,EPS体现的是逻辑面(投资企业最看重的逻辑是经营业绩提升)和估值面(PE代表市场情绪,即市场估值),无论EPS和PE提升或者下降,给市值带来的都是乘数效应的影响,而估值杀说的是市场情绪由热转冷,逻辑杀说的经营业绩由好转坏,如果经历双杀对投资者而言是毁灭性的。

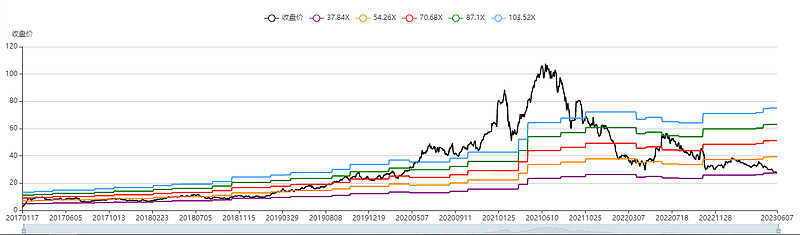

以欧普康视为例,我把欧普康视股价和代表各层级市场情绪的PE叠加得到下图

图1:欧普股价PE叠加图

其中黑线是欧普上市以来的股价走势,彩色线是欧普各层级PE估值(以上市以来最低PE37.84为基准,然后各层级形成矩阵:分别对应超级低估、低估、合理、高估、超级高估)。

通过叠加图可以看到,实际上欧普自2020.5.20至2021.10.20有长达一年半的时间都处于“超级高估”的状态,而欧普2021年年报公布出来的营收依然创下上市以来最高的增长速度(2021年营收增长48.74%)扣非净利润也依然有28.02%的不俗增长(基本和行业增长水平一致),所以欧普股价尽管从2021年6月见顶开始一波50%的下杀,市场人士依然非常看好它,认为不过是估值杀而已,每每杀到欧普上市以来的平均估值水平或者合理估值水平附近(60-80PE)就开始一轮反弹行情,只不过到了2022年10月,欧普爆出集采消息(进而揭示出该行业长期以来存在的一些弊端),欧普就开始毫无抵抗一路下杀直至这周创下欧普历史最低估值。

回看欧普股价下跌,由“超级高估——高估——合理——低估——超级低估则经历了一个估值杀和逻辑杀双杀的过程,我相信持有欧普的人会无比煎熬,就像19-21年很多人拍大腿没有买入一样,21-23年也会有无数人后悔没有在高位获利了结。

今天群里有个家伙很有意思,之前因为买入欧普(亏钱)每天都充满了怨气,今天一根阳线又瞬间充满了希望(一阳改三观),他自己都觉得自己太符合韭菜的特征了。。。。

当然,在股市里韭菜肯定是主体,(一阳改三观,大家也可以对照一下自己是不是这样)毕竟后视镜总是无比清晰,但未来一片迷茫。

不过我们看后视镜还是有意义的,意义就在于能从反思历史中汲取经验教训,然后提高操作水平,用于将来实践。

下面这幅图是茅台的历史PE,夹头都说茅台是中国唯一的价投标的,那我们看看能从夹头老前辈那里学到什么。

图2:贵州茅台上市以来PE全景图

先问一个问题,你们知道什么时候是茅台估值最低的时候?

答案是2013年(13年白酒经历了什么大家都懂),2013年以前它的历史估值低点是03年(大概16PE),07年茅台一度炒到100PE,而经历亚洲金融风暴,茅台的业绩也依然一路飘红(实际上你们看到的估值杀不存在,现实中茅台的股价在07年以后依然是上涨的,业绩的增长磨平了高估值)一直到2013年茅台的估值才跌破03年估值低点,而且从2013年1月-2014年1月,茅台大概在历史低估值区间(最高16PE,最低8.91PE)一直徘徊了一年时间,如果把07-13年茅台估值的下降看成是茅台估值杀的话,13-14年间则完全可以看成是茅台逻辑杀了(既然跌破前历史估值低点再说估值杀就不合适了,你们说是不是)。

图3:欧普康视上市以来PE全景图

以史为鉴,我们大概可以有以下推论:

1、8.91PE,双杀极限位(2014年1月13日),此后茅台就进入上市以来最波澜壮阔的双击阶段,一直到现在茅台PE也有30以上,以创历史最高估值(100PE)作为标准,茅台在21年2月创出的69.22PE本轮牛市最高估值还有提升空间,而且从茅台经营目前看没有太大变化,EPS提升可以磨平高估值(所以某茅台大V在那个时候砸了500W加仓等待时间的玫瑰);

2、如果以创历史最低估值作为标准的话,目前茅台30PE恰好在上市以来的估值均值,估值杀都没杀完,远谈不上逻辑杀。大家回想13年,茅台(包括所有的白酒)是不是被质疑成长的逻辑没了,以后只拥有银行股估值。当时这个质疑在长达一年的时间内是成立的,甚至现在我还听到类似的质疑,只不过低估值不等于低股价,实际上早在2015年茅台股价就已经不断创历史新高记录了。事实是:贵州茅台并不因高估值而停止增长,所以也不因估值杀而马上股价下跌,造成股价大幅度下跌的原因更多还要从逻辑上找。

3、欧普康视估值创历史新低之前的估值最低点是19年1月份的40PE(之后你们懂了,欧普康视在19-21年间股价发生了波澜壮阔的戴维斯双击),现在欧普估值历史新低(以茅台为例,估值创新低后可能还要盘底长达一年时间),但股价其实还是比19年高,只要欧普康视恢复成长,低估值未必就代表低股价。何况我在前一篇文章说过,熊市估值其实要比牛市估值保守多了,在牛市的40PE可能实际上估值比熊市的80PE还高。这是从估值的角度来温故知新。

4、其实从投机(纯股价)的角度分析,什么时候应该买,肯定是至少是戴维斯双杀明确了以后买,什么时候卖,肯定是戴维斯双击完成的时候卖。这样可以节省机会成本,在最短的时间获得最大的利润。也就是说最近十年茅台最佳买入时机就是2013年1月-2014年1月,这个时候确定肯定是双杀了,在每天都有白酒是过时产品,要退出市场的嘲讽中买入实际上正是实践巴菲特的“别人恐惧我贪婪,别人贪婪我恐惧”。至于什么时候卖出茅台这还不好说,因为双击要寻顶是非常不容易的(要不怎么说会卖是师傅呢?)不过当出现股价和估值双双创历史新高,经营却跟不上时,大概率就是顶了。

5、21年茅台股价迭创历史新高时,当时投资者肯定认为茅台过100PE不是问题,即使估值过不了一百,在顶部也可以靠业绩成长消化低估值。包括现在还持有欧普康视的长线投资者,你们扪心自问是不是这样(包括17年就买欧普康视的鸟哥,跟我聊的时候也承认当时就认为欧普康视可以像茅台那样无视估值买入),如果说长期投资,当时这么想也没错,毕竟欧普康视成长性那么高,两三年就可以消化高估值了,而且眼科潜力市场那么大,成长天花板远远没有达到,但是从投机的角度,就犯了没有考虑机会成本的错误。

6、很多长持茅台(欧普康视)的,他们概念里面就没有高估值和低估值,只看茅台(欧普视)的经营是不是还能维持成长性,即使没有成长,他们光每年分红就可以回本了(类似巴菲特长持可口可乐),所以他们可以云淡风轻的大谈特谈“时间的玫瑰”和“闪电打下来你必须在场”。

但是你们做得到吗?第一你们买的价格高,第二你们还上杠杆,第三你们也不具备巴菲特的心态和源源不断的后续资金(因为人家有分红,有资本浮存金)。

7、其实估值这个东西是相对的。我前面说过,在牛市估值肯定乐观(因为选择的参数乐观),在熊市估值肯定悲观(因为选择的参数悲观),还是以茅台为例13-14年间你们看到的茅台股价和估值并不是重合的,估值最低的时候未必就是股价最低的时候(同理估值最高的时候大概率不是股价最高的时候)。为什么?因为估值最低的时候选用的是景气周期的参数,这个估值肯定是偏乐观的,相反在14年的时候,选用的参数是茅台比较悲观的参数,这个时候看起来估值比13年高,实际上是真正的低估值。

所以即使是做个投机者,也要与时俱进,不能刻舟求剑的看股价和估值。

8、我凡尔赛一点,我本身就是从做投机转型的,论投机水平,我估计比雪球大部分人水平都高。就我这样还会有亏钱的时候,你们凭什么那么自信?茅台其实也不太容易投资,主要就是金融属性不好分析。不过相对医药股,确实简单一点,所以才那么多机构抱团。因为写研报太容易了啊,明年业绩多少,增长率多少,正常情况下今年三季度就基本有谱了。但是如果只会看增长率,看估值投资,我相信一个黑天鹅就足以把之前投资十年积累的资本清空。比如13年那时候,多少人在茅台上因为加杠杆爆仓的,裸奔的阿珍不就是最好的例子吗?换言之,如果我上了杠杆,即使我从17年开始投欧普,到现在应该也已经破产了。……这才刚刚开始逻辑杀呢。

9、有球友问:欧普康视是不是要回到2020年以前动辄40%-50%的高增长才有可能戴维斯双击?

答,不要拍脑袋去预测将来还没有发生的事,就观察现在欧普能不能完成20%的年度增长目标就行了。今年转型期,如果今年能够完成目标,未来两三年憧憬戴维斯双击是可以的。