$欧普康视(SZ300595)$

根据“72法则”,如果五年投资收益翻番,那么年复利大概是14.4%,那么假设从现在起持有欧普康视5年,以2023.05.29收盘价(28.29),预计投资年复合收益是14.4%,5年后投资收益翻番(忽略分红收益),即1万变2万。再假设5年后以20倍市盈率计价(按股权激励目标测算,五年后至少不低于20%利润增长,PEG=1)。要达到此收益,公司需比2022年利润增长倍数计算公式如下(忽略分红再投入): 现价×2÷20÷去年每股收益(欧普康视2022年年报每股收益是0.73元)最后算出的结果是——

28.29×2÷20÷0.73=3.875

根据复利计算公式F=P*(1+i)N(次方)

F-----复利终值

P-----复利初值

F/P-----复利增长倍数

N-----复利增长年份

i-----每年复利增长

3.875^(1/5)-1 =0.31115592359

0.73五年内增长3.875倍需要每年复合增长31.12%,这个复合增长率约等于欧普康视上市以来的平均业绩增速(但是去年欧普康视经历了一个最差的财务年度,扣非净利润增长仅12.44%),2023年欧普康视可以重回高增长轨道吗?拭目以待。

PS:

补充一个三年期绝对估值方法(折现率26%,预期三年一倍):

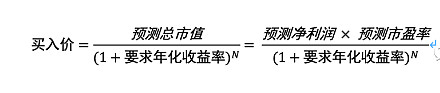

通过预测将来某一年的市值,按折现率的概念进行折现(因为预测市值是未来某一年我们能卖出时能收到的钱,我们还必须按照我们的要求回报率进行折现,来计算我们现在应该以什么价格买入能获得这个收益率)假设我们预测的是N年后的总市值,则买入价应该为:

我的预测是3年(到2025年底)预测净利润取11家券商预测平均值,市盈率取上一轮熊市欧普康视PE最低值,预测收益率是三年一倍(折现率即年复合收益率26%)。

当前时间是:2023年6月12日;

预测2025年底欧普康视的净利润为12.84亿元,市盈率为40倍;

计算可得2025年底预测市值为:12.84亿元 × 40 = 513.60亿元;

当前时间距离2025年底剩余2.55年,折现率为26%;

折现到现在,欧普康视的当前合理市值为:513.60亿元 ÷ (1+26%)2.55 = 284.62亿元;

欧普康视最新股本数量为8.95亿股,计算可得当前合理价格为:284.62亿元 ÷ 8.95亿 = 31.81元;

欧普康视当前实际总市值为261.02亿元,若2.55年后市值达到预测值513.60亿元,预期总收益率为:96.77%,预期年化收益率为:30.34%。

全部讨论

当前时间是:2023年9月5日;

预测2025年底欧普康视的净利润为11.98亿元,市盈率为40倍;

计算可得2025年底预测市值为:11.98亿元 × 40 = 479.20亿元;

当前时间距离2025年底剩余2.32年,折现率为26%;

折现到现在,欧普康视的当前合理市值为:479.20亿元 ÷ (1+26%)2.32 = 280.23亿元;

欧普康视最新股本数量为8.97亿股,计算可得当前合理价格为:280.23亿元 ÷ 8.97亿 = 31.22元;

欧普康视当前实际总市值为239.17亿元,若2.32年后市值达到预测值479.20亿元,预期总收益率为:100.36%,预期年化收益率为:34.9%。

【欧普康视创历史最低估值纪录】

当前时间是:2023年6月6日;

预测2023年底欧普康视的净利润为6.72亿元(在2022年扣非净利润基础上增长20%),市盈率为40倍(前历史最低估值);

计算可得2023年底预测市值为:6.72亿元 × 40 = 268.80亿元;

当前时间距离2023年底剩余0.57年,折现率为0%;

折现到现在,欧普康视的当前合理市值为:268.80亿元 ÷ (1+0%)0.57 = 268.80亿元;

欧普康视最新股本数量为8.95亿股,计算可得当前合理价格为:268.80亿元 ÷ 8.95亿 = 30.04元;

欧普康视当前实际总市值为246.52亿元,若0.57年后市值达到预测值268.80亿元,预期总收益率为:9.04%,预期年化收益率为:16.45%。

【群信息整理2023.5.31】

1、我旗帜鲜明的表达一下观点,底部是一个区域,不是一个价格,你们看我三次给欧普估值,都不是在最底部的时候估的,但我估的时候确实认为就是可以买入的价格。也就是说我在这个位置买入,确定性有多大,不确定性有多大,会做一个衡量。

2、其实我去估值的时候一般就是我打算去有所行动的时候(买入或卖出),当我不想动,根本就懒得去估值。

3、没错,我去年底是在30元估的,这周一是在29元估的。我认为这就是值得去估值和买入的区域,上下20%都可以。你们买得低,未来收益就多一点,买得高,实际上收益也不会少多少。当然你如果就想赚20%,那没必要看是不是底部,等确认底部回升20%以后再追进去,大概率能赚到。

4、问:一旦业绩滞涨,增速不及预期,跌起来是非常吓人的,难道你不担心吗?

答:那就亏20%割肉,或者赚20%止盈。逻辑变了也来得及割肉,有什么好担心的。你看去年30元买,到今天割肉也不到10%,虽然看起来熊市很可怕,其实也就那样,当然你上杠杆就不一样。

5、问:最怕的是,以为逻辑变了,刚刚割肉,然后就暴涨,市场有时候不讲道理,短期涨跌也不看业绩。

答:那就不是你该赚的钱。患得患失本身就是认知不到位,修炼不到家。

问:看到一个小伙伴一直买盘龙药业,全部身家买入,成本25,他拿了两年,跌到20后他终于熬不住了,22左右割肉的。

答:没赚钱太正常了,看了两年还没看懂,说明他根本就不该赚这个股的钱,我要是看不懂,不会持有两年,持有两年还赚不到钱根本就应该反思自己是不是认知还不到位。股票就是赚认知的钱,和你买什么股票关系不大,你看不懂,买茅台也赚不到钱,看得懂,买st也赚得盆满钵满。

去年的经营遇到疫情肯定是偏低的,所以说估值很保守。现在市场的争议点在于竞品的增加。但我觉得离焦镜仍然是一种眼镜,与OK镜加近视手术的不戴镜方案其实是有本质区别的(戴镜与不戴镜均会形成一种习惯),低阿更是一种辅助手段,与离焦和OK镜配合使用更好。有分歧才会有超额利润,我觉得现在的欧普就类似于近视手术封刀门事件中的爱尔,基于个人认知选择相信企业那最后可能收获到应有的果实,觉得不确定性大离开也无可厚非。最烦这些唱空者,搞得人心惶惶,你说是落井下石呢还是精力过剩,抑或是别有用心?多说说吧,当个过滤器也蛮好,只是我在股吧里看到了太多的阴阳人,不吐不快。说实话,就算最终被你们拿到了筹码,基于之前的言论洗脑也会拿不到多少收益的。

欧普的企业高增长生命周期已经过去了。未来五年净利润平均增幅大概率在零到十五之间。

欧普除了大力拓展渠道之外,产品方面还有再研发提升的空间么?