欧普康视今天收盘86.68,也就短短九个交易日,就从历史高点(130.01)跌去33.33%,为欧普上市以来最大也最惨烈的一段调整,而且调整估计还会持续。

那么欧普到底贵不贵?调整到现在可以买了吗?

看估值貌似还不行。以PE估值为例,当前148.38(PE-TTM),从历史看是绝对高位

要说贵,欧普好像上市以来一直就很贵,最小值是2017年1月欧普上市第一天的估值,基本没有意义;中位值(60PE)自2019年6月以来就再也没见过;所谓合理PE上限(47)也是在315黑天鹅过后叠加18年熊市末期才看得到(即使这样也比当时90%的股票要贵,当时创业板二三十PE的小盘股比比皆是,更勿论主板个位数PE的蓝筹股)。

不过欧普基本面之强悍也是罕见的,用数据说话——

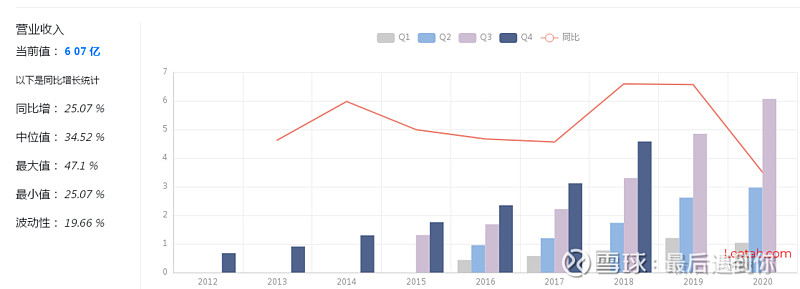

1、营收增长数据

上市以来几乎每个季度都是两位数增长,平均年增长率在30%-40%之间

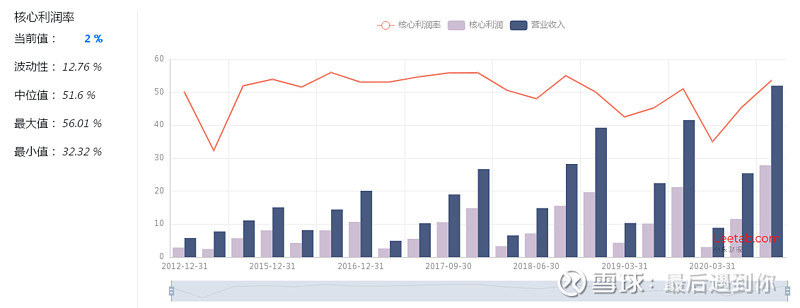

2、利润增长数据

我特意用了扣非净利润增长数据,也就是欧普的主营利润增长基本和营收增长相当,这是实打实的内生性高增长。

3、核心利润率

核心利润 = 营业收入 - 营业成本 - 营业税金及附加 - 三项费用

核心利润扣除了公允价值变动收益,投资收益,汇兑损益等。最能体现企业主营业务的经营成果。欧普核心利润率常年维持在50%以上,真是暴利!说它是医疗器械行业的茅台也不为过。

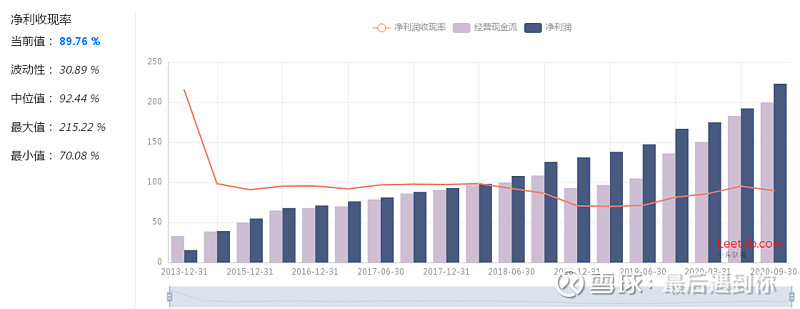

4、净利收现率

净利收现率 = 经营性现金流量净额 / 净利润,

利润表的编制基于权责发生制,也就说是有利润并不代表有现金流。

所以在关注净利润的时候,我们不能只关注净利润的增减,还要关注净利润的含金量。

一般认为该指标大于100%表示净利润含金量较高,也就是经营性现金流大于净利润,欧普因为是订单生产,订单客户又多是医院或者眼视光机构,所以虽然有一定的应收账,但是基本不用担心坏账烂账。.

它的净利收现率常年维持在90%以上,说明它的净利润含金量是很高的。

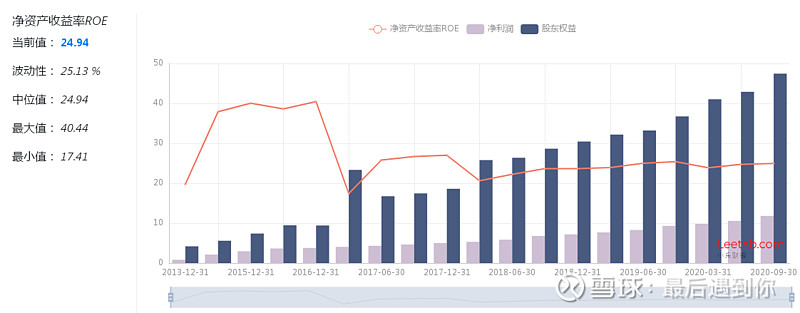

5、净资产收益率

净资产收益率(ROE)说明资产的盈利能力,貌似巴菲特说过长期投资收益率≈净资产收益率,欧普净资产收益率常年维持在25%左右,如果长期收益能达到这个数,那是非常不错的。

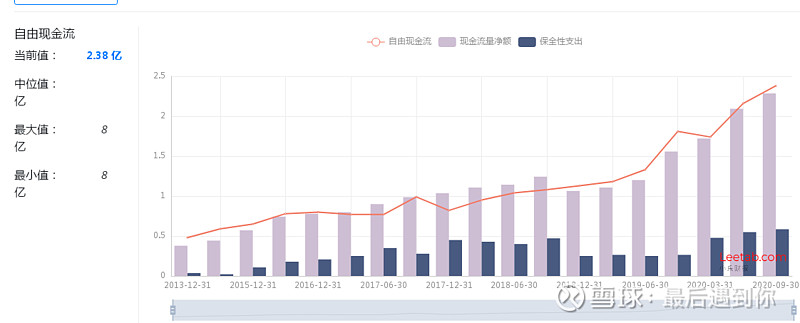

6、现金流数据

实际上欧普账上常年躺着大量的现金,它的自由现金流数据一直在提升,它的净资产里面流动资产和现金占了很大比例,它的ROE实际上是低估的。

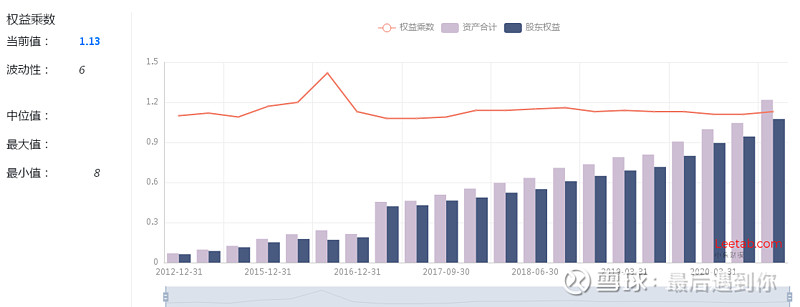

欧普的权益乘数说明了这一点(ROE低估)。

权益乘数 = 资产合计 / 股东权益

权益乘数表明每一元股东权益拥有的资产额。 指资产总额相当于股东权益的倍数。 权益乘数反映了企业财务杠杆的大小,权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大。

欧普的权益乘数在1.1-1.2之间,也就是说几乎没有使用财务杠杆。

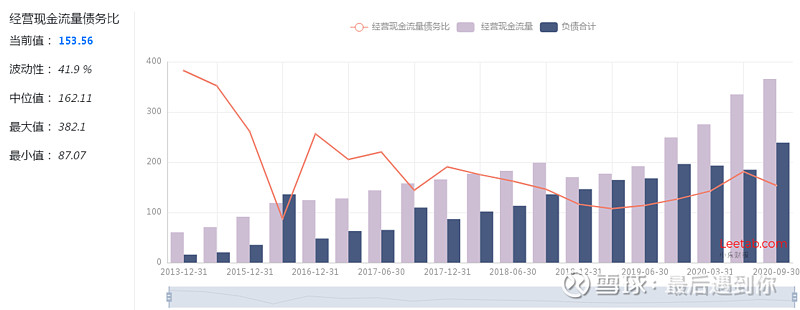

能够说明企业成长质量的还有一个数据叫“经营现金流量债务比”。

经营现金流量债务比 = 经营活动现金流量净额 / 负债合计

表明企业用经营现金流量偿付全部债务的能力。该比率越高,企业债务风险越低。(也会使得企业的融资能力变强),欧普2020年三季度经营现金流量净额3.2亿,负责合计2.09亿,经营现金流量债务比达153.56%,尽管欧普处于快速成长期,企业固定资产投资额也很大,但是在基本没有外部融资的情况下,账面现金充足,基本不用担忧出现债务风险,企业成长质量杠杠的,没得说。

看完财务数据,我看球友感受应该和我一样吧:NND,这数据,简章和茅台海天一样逆天!就是价格高了点,看着真是垂涎欲滴。

套用赵丽蓉小品里的一句歌词:你看这道菜,群英荟萃,要你老八十一点都不贵~

欧普康视是贵,但是的确物有所值!

(特别声明:本人持有欧普康视,数据客观,观点主观,跟买须谨慎!)