作者/提默西

出品/洋葱实验室

广州白云山医药集团股份有限公司,A股简称“白云山”,控股股东是广州医药集团有限公司,实际控制人为广州市国资委。

公司是全国最大的制药企业集团之一,基本实现了生物医药健康产业的全产业链布局,形成了大南药、大健康、大商业、大医疗四大业务板块:2020年度,大南药实现营业收入102亿元,毛利率36.17%;大健康实现营业收入78.59亿元,毛利率47.87%;大商业实现营业收入431.77亿元,毛利率6.41%;其他业务实现营业收入2.15亿元,毛利率24.36%。大医疗板块目前业务规模未达到10%,暂列其他。

2021上半年,大南药实现营业收入60.58亿元,毛利率44.81%;大健康实现营业收入66.04亿元,毛利率48.21%;大商业实现营业收入232.05亿元,毛利率6.54%;其他业务实现营业收入1.40亿元,毛利率16.44%。

1. 大南药(医药制造业务):公司下属共有26家医药制造企业与机构(包括3家分公司、20家控股子公司和3家合营企业),从事中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售;共有325个品种纳入《国家医保目录》,331个品种纳入《省级医保目录》,143个品种纳入《基药目录》。

公司拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企,其中10家为百年企业;主要中药产品包括消渴丸、板蓝根颗粒系列、滋肾育胎丸、小柴胡颗粒、复方丹参片系列、清开灵系列、华佗再造丸、夏桑菊颗粒、保济系列、小儿七星茶颗粒、安宫牛黄丸、壮腰健肾丸、舒筋健腰丸、蜜炼川贝枇杷膏等。

公司拥有从原料药到制剂的抗生素完整产业链,以驰名商标“抗之霸”整合抗生素药品品牌;主要化学药产品包括头孢克肟系列、枸橼酸西地那非(商品名“金戈”)、头孢硫脒、头孢丙烯系列、阿咖酚散系列、阿莫西林等。

2. 大健康:公司以王老吉大健康公司及王老吉药业等为主体,从事饮料、食品、保健品等产品的生产、研发与销售。主要产品包括王老吉凉茶、刺柠吉系列、灵芝孢子油胶囊、润喉糖、龟苓膏等。

3. 大商业(医药流通业务):下属子公司医药公司(广州医药股份有限公司)作为大商业板块的核心企业,从事医药流通批发及零售业务,其中零售业务主要通过“健民”药业连锁店、广州医药大药房连锁与“采芝林”药业连锁店等终端开展;采芝林药业利用中药领域优势,开展中药材及中药饮片生产及销售业务。截至2020年末,医药公司属下零售门店总数达到137家。

3. 大医疗:大医疗板块处于布局与投资扩张阶段。公司分别以白云山医疗健康产业公司及医疗器械投资公司为主体,重点发展医疗服务、中医养生、现代养老三大领域以及医疗器械产业。已投资/参股的项目包括广州白云山医院、润康月子公司、西藏林芝藏式养生古堡及广州众成医疗器械产业发展有限公司等;新冠疫情爆发后,成立白云山壹护公司、白云山健护公司拓展口罩、防护服等防护用品业务。

01

盈利质量

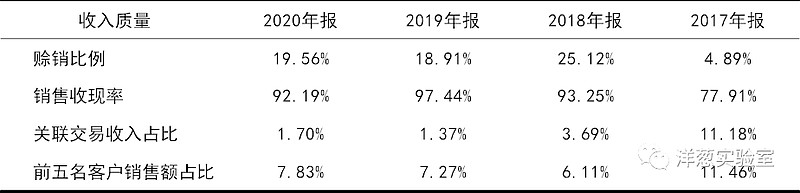

观察收入质量,公司赊销比例在2018年出现显著提高,随后维持在接近20%的水平,应予以关注。公司在2018年收购医药公司和王老吉药业并纳入合并范围,业务结构发生重大变化。

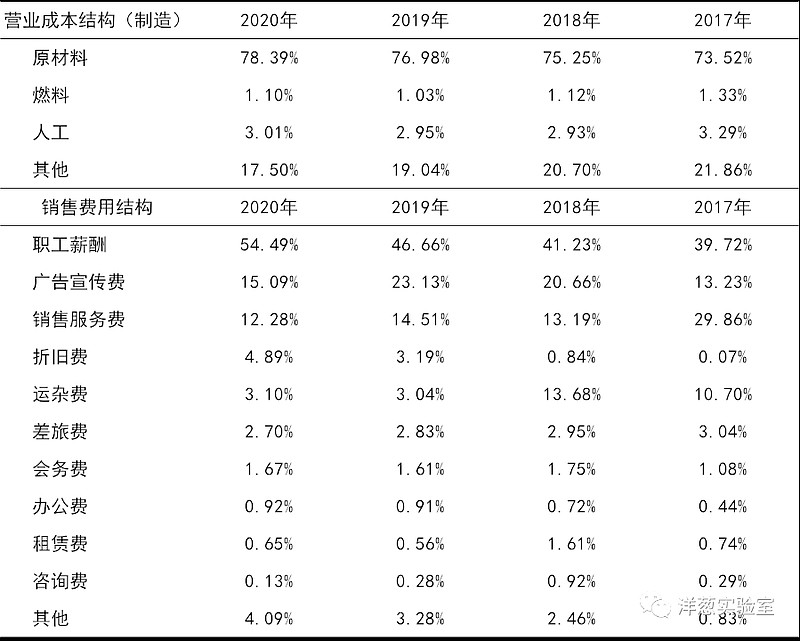

公司的非经常性损益较少;营业成本和销售费用是影响公司EBIT的主要扣减项目。医药流通业务的营业成本主要是采购成本(在2020年度营业成本中占比接近80%);制造业务的营业成本以原材料为主,近三年原材料占比都在75%以上;销售费用以职工薪酬、广告宣传费和销售服务费为主,2020年度这三项支出在销售费用中占比分别为54%、15%和12%。

02

资产质量

观察2021年中报的总资产数据,核心资产占比59%,货币资金占比35%,非核心资产占比6%。货币资金中主要是可随时用于支付的银行存款,金额超过209亿。非核心资产以权益类资产为主,各类权益投资合计24亿元左右;另外还包括6亿余元持有至到期的定期存款和大额存单,2亿余元投资性房地产。

核心资产中重点关注应收账款、存货、固定资产和无形资产。应收账款中账龄在1年以内的款项占比超过93%,历史回款情况良好。

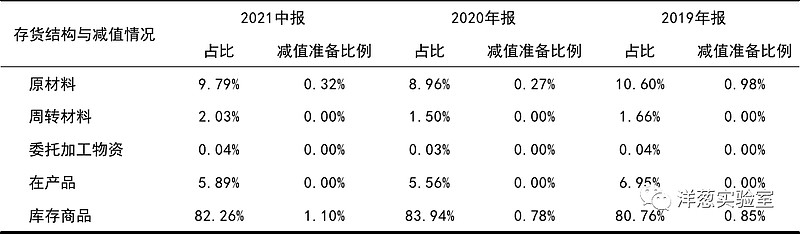

自2018年以来,公司存货占总资产的比例呈逐年下降趋势。根据2021年中报数据,存货中库存商品占比超过82%,原材料占比10%,在产品占比6%;观察近三年数据,存货结构较为稳定。以近三年的平均营业成本为基数进行计算,2021年二季度末的库存商品周转天数约为54天。

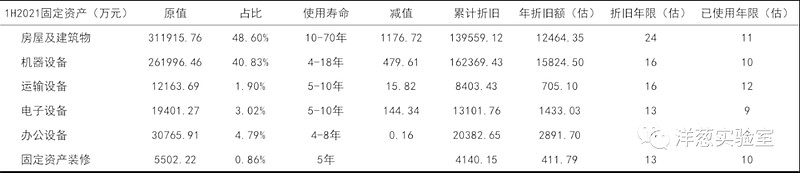

固定资产主要包括房屋及建筑物和机器设备。根据2021年中报数据估算,房屋及建筑物在固定资产中占比为49%,折旧年限约为24年,已使用年限约为11年;机器设备在固定资产中占比为41%,折旧年限约为16年,已使用年限约为10年。

无形资产主要包括工业商标权和土地使用权。根据2021年中报数据估算,土地使用权在无形资产中占比为30%,摊销年限约为41年,已使用年限约为10年;工业商标权在无形资产中占比为54%,使用寿命不确定,重置成本难以评估,应谨慎对待。

03

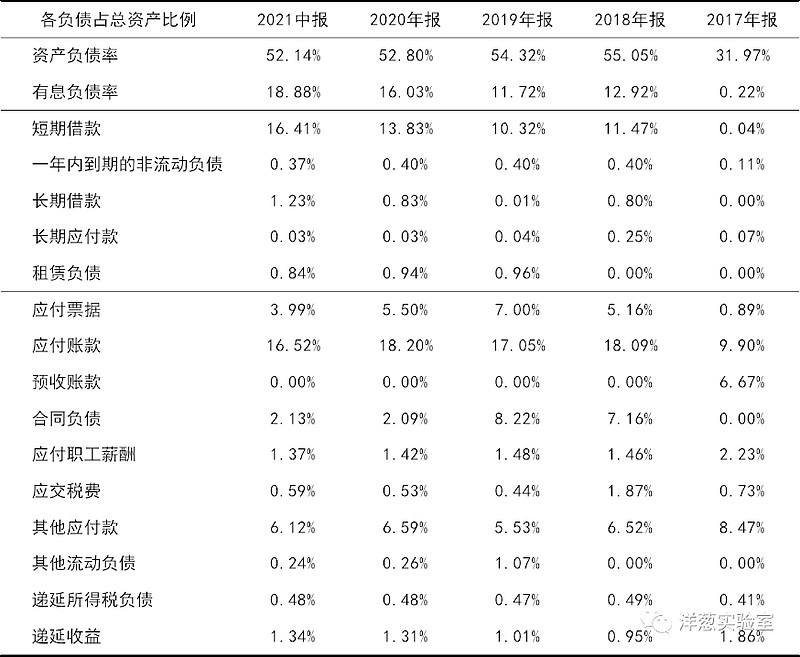

负债情况

根据2021年中报数据,公司资产负债率为52%,有息负债率为19%,不存在对外提供重大担保的情况。有息负债主要是短期借款,近三年占总资产的比例逐年上升。

经营性负债中重点关注应付账款和其他应付款。应付账款余额为103.41亿元,其中账龄在1年以内的款项占比为96%;其他应付款余额为38.31亿,主要包括销售折扣、预提费用、收取的保证金押金及定金等,其中账龄在1年以内的款项占比为88%。

04

计算ROIC

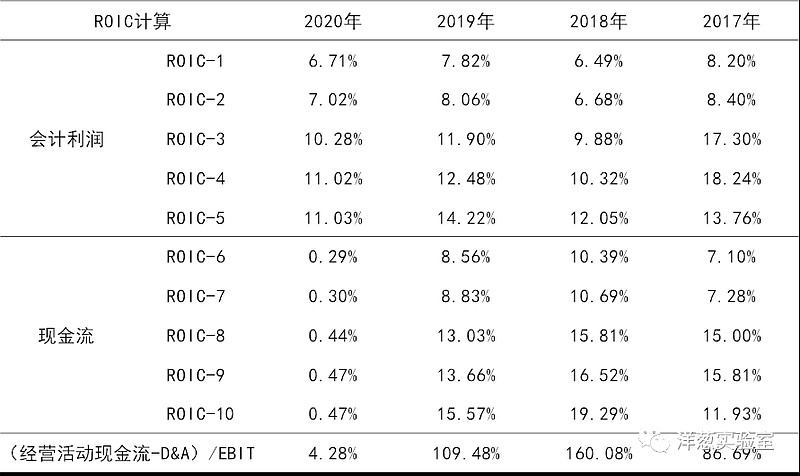

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

可以看到,按现金流计算的ROIC在2020年度出现显著波动,在财报中找到相关解释:全资子公司王老吉大健康受新冠疫情和2021年春节备货收款时间延后影响,经营性活动现金流量净额同比减少;因受到新冠疫情影响,公司下属企业销售收到的货款同比减少,致使经营性活动现金流量净额同比减少。

观察相关指标,2020年营业收入同比下滑5%,销售收现率92%;与之形成反差的是,按现金流计算的ROIC大幅低于按会计利润计算的ROIC,对此应予以关注。

另外,如果按现金流计算的ROIC持续高于按会计利润计算的ROIC,也需要关注,因为这种情况通常意味着营运资金在持续减少。

05

景气变化

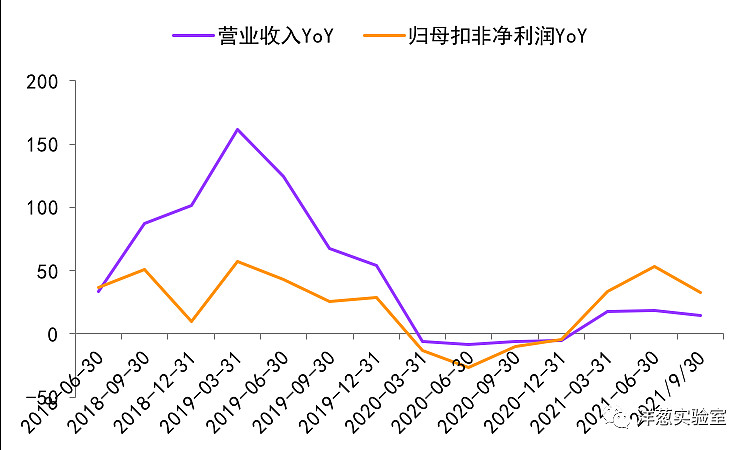

观察营收增速与归母扣非净利润增速的变化,近三年公司业务的景气度大体呈探底回升走势,自2020年二季度触底之后连续上行,在2021年三季度又出现下滑。需要注意的是,2018年公司收购医药公司股权,自2018年6月起医药公司的营业收入纳入公司合并报表范围,对营业收入增速产生显著影响。

根据财报中对经营情况的分析,影响景气度的主要外部因素是新冠疫情和行业政策。

2020年,受新冠疫情期间医院就诊患者数量减少、物流配送受到限制、药品终端需求下降等因素影响,大南药板块的医院销售品种及相关产品的销量呈现不同程度的下滑;2020年初新冠疫情发生以来,全国各地采取了多种防控措施,王老吉凉茶及相关产品的市场需求受压,其2020年春节档期市场受到严重影响。

2020年5月12日,国家药品监督管理局印发《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,正式启动化学药品注射剂仿制药一致性评价工作。截至2020年末,共84个注射剂品种通过或视同通过一致性评价,且有部分品种已纳入国家药品集中带量采购。

2021年,三医联动改革进一步加速,全球疫情仍处于蔓延状态,行业不确定性仍然较高;国家组织药品集中采购常态化开展,越来越多的仿制药纳入集采范围,药品价格下降明显;按病种付费模式的持续推进,结合合理用药监测与考核体系日趋完善,医疗机构药品使用将进一步降低;医保控费趋紧,《国家医保目录》及DRGs付费模式向性价比高的仿制药、创新药倾斜等一系列新政策的实施及推进,为公司传统业务发展带来了挑战。

06

现金分红与投融资

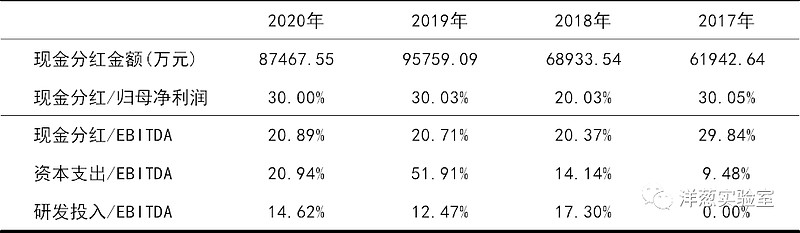

观察现金分红情况,公司的现金分红不算慷慨,近三年没有回购股份的操作。外部融资方面,近三年没有股权融资,新增融资主要是借款。目前正在推进子公司医药公司分拆到港交所主板上市工作:医药公司已收到中国证监会关于发行境外上市外资股的核准批复,分拆上市的相关工作正在有序推进中。

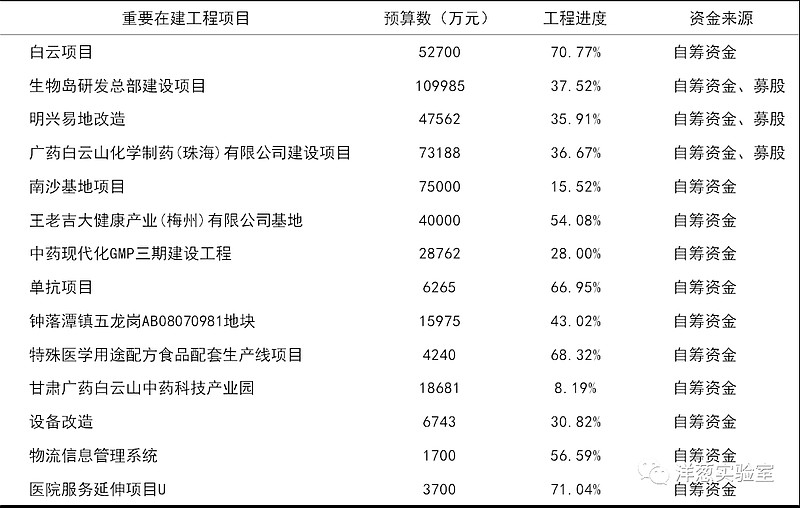

根据2021年中报数据,重要在建工程项目数量众多,工程预算数合计超过51亿元,待投资金额合计在30亿元以上;从固定资产情况看,五年内固定资产更新改造支出预计将较为有限。

观察近三年的现金流量表,2019年公司发生大额资本支出,金额达到24亿元;2020年资本支出金额8.8亿元,2021年前三季度资本支出金额7.7亿元,相较2019年出现明显下降。然而,2019年之后短期借款规模快速增长,公司账上短期借款金额从2019年末的58.7亿元增至2021年三季度末的90.7亿元,主要原因应归于2020年度公司经营活动现金流大幅减少。

根据公司的资金支出以及留存收益情况判断,如果未来现金流能够与会计利润趋于一致并且维持当前的现金分红比例,预计公司在满足以上可预见的投资支出需求的同时,将有能力逐步减少借款规模。

$白云山(SH600332)$$同仁堂(SH600085)$$华润三九(SZ000999)$

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。