艾美疫苗近日发布多个重磅产品研发公告,不仅三大重磅大单品上市在即,迭代升级疫苗的系列产品布局也已完成,领跑狂犬疫苗和肺炎疫苗两大黄金赛道,让全球疫苗公司刮目相看。

艾美同期发布了2023年业绩预告,虽然数据上算不上好看,但公司亏损的主要原因是大幅计提无形资产及商誉减值,并不对主营业务构成长期影响,新冠疫苗对艾美的影响已经靴子落地。而$艾美疫苗(06660)$ 在研发“核武器”——mRNA技术平台上,布局了狂犬、RSV、带状疱疹等多款重磅大单品,有望创下国内/国际疫苗行业的多个“第一”。

2024年,艾美疫苗已卸下包袱,轻装上阵,股价有望结束震荡,迎来新的上涨周期。特别是近期可能上市13价结合肺炎疫苗和无血清狂犬疫苗的两大单品的市场容量巨大,有望拉动公司销售收入大幅增长。可以预见的是,计划今年内完成申报上市的三款大单品所创造的利润,跟公司现在所有产品的销售额相比,有大幅度的提高。

01 艾美无血清迭代狂苗年内完成申报上市,或将填补全球市场空白

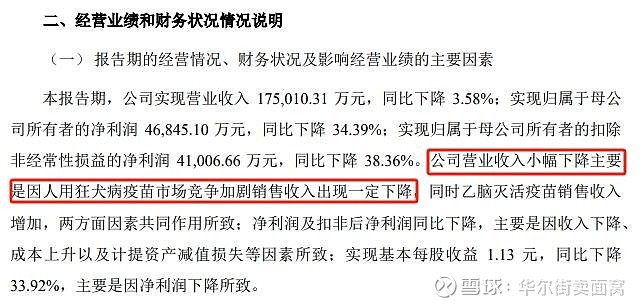

成大生物是我国/全球狂犬疫苗市场份额最大的公司。不过自2021年始,成大生物营收开始放缓。公司在2023年业绩预告中也有“因狂犬病疫苗市场竞争激烈,导致营收下滑”的表述。

(成大生物公告)

就技术路线而言,我国已获批狂犬病疫苗有三种,分别是Vero细胞、地鼠肾细胞和人二倍体细胞,其中的迭代产品是人二倍体疫苗。

2020-2022年,康华生物人二倍体疫苗分别实现营收10亿元、12.65亿元和14.25亿元。疫苗行业历来是“逆水行舟,不进则退”,没有新产品跟进就有老产品降价甚至是丢失份额的影响。

目前狂犬病疫苗市场经论证可行的路线有Vero细胞狂苗、无血清狂苗、人二倍体狂苗、mRNA狂苗四种。

其中人二倍体狂犬疫苗获批的企业已有康华生物、康泰生物两家,成大生物人二倍体疫苗(“五针法”及“四针法”)也处于在研阶段。而当前人二倍体狂苗之所以不能成为市场主流产品, 最主要原因是产量非常低,人二倍体狂苗定价高达1500元每人份。

据艾美4日公布的公告,无血清迭代狂犬病疫苗,与目前含有血清的Vero细胞狂犬病疫苗和含有血清的人二倍体狂犬病疫苗完全不同,是一款迭代升级的产品。疫苗产品中的动物血清残留是导致疫苗接种人群产生过敏等不良反应的重要因素之一,艾美研发的无血清迭代狂犬病疫苗,不含有动物血清,显著提高了安全性,降低了不良反应的概率。截至目前,全球市场上尚未有无血清狂犬病疫苗获批上市。

该产品,如果艾美疫苗将其作为人二倍体狂苗升级迭代产品,上市后定价肯定高于人二倍体疫苗价格。如果艾美采用这种定价策略,那么公司的狂苗销售收入必然会大涨。

近期,艾美疫苗公告无血清迭代狂犬病疫苗已完成III期临床试验的现场工作,正在开展新药申报上市前的各项准备工作,计划2024年完成申报上市。预计上市后,无血清狂犬疫苗产品就成为艾美疫苗在狂犬疫苗市场上定位高端线的主力产品。

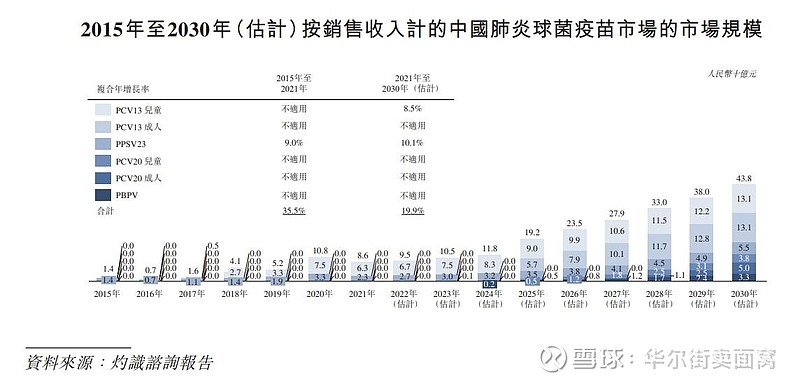

(灼识咨询)

灼识咨询预测,至2030年,我国无血清狂犬病疫苗年化复合增速预计将高达37.1%,市场规模于2030年预计达到38亿元。

需要注意的是,艾美疫苗本就是全球第二大狂犬疫苗生产厂家,加之无血清迭代狂犬疫苗有产能优势,如果产品迭代进度较为理想,预计无血清迭代狂犬疫苗上市后,就有可能每年为艾美疫苗带来15亿至20亿元的收入规模。

艾美疫苗具备了规模产业化的生产能力的人二倍体狂犬疫苗、接种针刺更少的mRNA狂犬疫苗,如上市管线能顺利推进研发、上市,国内狂犬疫苗市场将迎来大洗牌。艾美疫苗届时将非常有望冲击市场份额第一的宝座。

02. 13价肺炎结合疫苗即将上市,艾美疫苗已成为国内肺炎结合疫苗管线布局最丰富的企业

根据艾美疫苗发布的公告,全球13价肺炎结合疫苗缺口高达1.8亿剂,但目前全球仅三家企业获批供应,艾美的13价肺炎结合疫苗上市之后,有望成为重要供应商。

全球范围来看,13价肺炎结合疫苗,辉瑞每年销售金额高达60亿美元。美国获批的13价肺炎结合疫苗覆盖全年龄段,而中国获批的仅覆盖6周岁以下,6岁以上人群市场处于空白状态,行业顾问灼识咨询预计2030年中国该市场规模有望超过200亿元,市场潜力巨大。此外,13价肺炎结合疫苗在中国获批年龄组的渗透率预估为25.9%,而美国相应年龄组渗透率超过80%,仍然具有较大市场空间。

当前国际市场的主流是,20肺炎结合疫苗替换13价肺炎结合疫苗。从肺炎结合疫苗的迭代升级来看,国内结合肺炎疫苗在小年龄组渗透率提高到一定程度后,就用20价肺炎结合疫苗替换13价肺炎结合疫苗,甚至将来用24价肺炎结合疫苗去替换。因此能够不断持续开发升级换代的结合疫苗产品,是非常重要的。目前,沃森生物布局了13价肺炎结合疫苗,康希诺布局了13价肺炎结合疫苗和20价肺炎结合疫苗,而艾美是唯一同时布局了13价、20价和24价肺炎结合疫苗的企业,是国内肺炎结合疫苗管线布局最丰富的企业。这些产品上市后,将给公司在结合肺炎疫苗市场带来强有力的竞争。

国内13价肺炎结合疫苗渗透率偏低,艾美疫苗亦有出海野心。

按照官方公布的13价肺炎疫苗批签发量推算,2018年至2022年,我国5年累计覆盖年龄段13价肺炎疫苗渗透率仅为18.5%,而同期美国由于纳入了免疫接种序列,获批年龄组渗透率约有80%。

尽管13价肺炎结合疫苗在国内属二类苗,短时间不会达到美国那么高的渗透率。但由于新冠的出现,家长对新生儿肺炎预防重视程度增加,预计中长期渗透率稳步提升是大概率事件。

据灼识咨询测算,我国肺炎疫苗市场规模将于2030年来到438亿元人民币,年化复合增速19.9%(含暂未有上市产品的20价肺炎疫苗,以及尚未覆盖的13价肺炎结合疫苗成人疫苗),其中儿童13价肺炎结合疫苗年化复合增速将有8.5%,13价肺炎结合疫苗(假设获批)将从2025年5.7亿元增至2030年的13.1亿元,年化复合增速18.1%。

艾美13价肺炎结合疫苗采用的结合载体是破伤风类毒素(TT)。艾美选择这样的技术路线的原因可能有三点:

其一,从全球各种结合疫苗来看,以破伤风类毒素作为载体蛋白的产品,免疫原性通常更好;

其二,相较于单载体CRM197,单载体破伤风的产量更高;

其三,与双载体路线的13价肺炎结合疫苗路线相比,引入的成分较少风险更小,产能也更有保证。

艾美疫苗已完成建设该款疫苗的生产车间,换句话说,只要公司获得生产批件,就可以快速占领市场。

据不完全统计,2023年国内13价肺炎结合疫苗市场规模在78亿人民币左右。未来2年,受渗透率提升及国产替代降价双重影响,预计到2025年我国13价肺炎结合疫苗市场规模将达86亿人民币,艾美凭借产能、渠道以及差异化定价策略有望获得10亿-20亿的市场。

友商中,沃森生物13价肺炎结合疫苗计划将以先成品、后原液的形式出口至印尼。沃森同时还有在埃及、摩洛哥等地推广的计划。去年末,康泰生物旗下北京民海生物与埃及疫苗企业Gennvax Egypt签署13价肺炎结合疫苗授权代理及技术转移协议,也在筹划疫苗出海。

艾美疫苗也表示该产品也有出海计划。目前全球多数国家已将13价肺炎结合疫苗纳入免疫规划,数据显示13价肺炎结合疫苗目前全球市场缺口大约为1.8亿剂。艾美疫苗已预先布局东南亚、非洲、南美、中东等地区,料国内13价肺炎结合疫苗获批后,艾美疫苗就将筹措出海事宜。

2023年报期,艾美疫苗同时计提了商誉减值以及新冠疫苗项目减值,导致短期业绩承压。但参照可比同行,艾美疫苗两项减值本就在预期之内,加之不对公司主营业务造成影响,反而有助于公司“轻装上阵”,中长期实现更好的成长。

如2023年1月10日,康泰生物预告因新冠资产减值导致全年净利润亏损,1月11日,公司股价却低开高走收涨5.44%,走出利空出尽的表现。

而本次艾美疫苗还不仅仅是资产质量大幅改善,无血清迭代狂犬疫苗、13价肺炎疫苗陆续获批或将助力艾美疫苗2025年营收增长至50亿左右,短期成长空间巨大。同时,艾美成本端优势也会随着批签量提升而逐渐显现。在营收、净利润预期大幅改善确定性较高的当下,投资者逢低吸纳艾美疫苗的胜率也会随之越来越高。