2月6日午盘,万孚生物大涨6.28%,走出日线“阳包阴”走势!近日,受海外相关政策发酵影响,医药、医疗成为了杀跌重灾区。然而,除潜在受政策影响的CMO板块外,像万孚生物众多与之无关的耗材、医疗器械公司也同样殃及池鱼。今天我们就一起来谈谈投资者关心的万孚生物基本面表现和股价能否企稳等问题。

01 疫情影响出清,丰富的产品线将驱动万孚生物业绩稳健增长

1月12日,$万孚生物(SZ300482)$ 发布2023年业绩预告,预计2023年净利润4.75亿至5.11亿元,同比下降57%-60%;扣非净利润3.92亿至4.28亿元,同比下降61%-64%。投资者乍一看业绩下滑较快,实际上万孚生物系Covid-2019受益股,2022年业绩前值较高,在新冠“乙类乙管”的2023年业绩“相对下滑”所致。

(各上市公司财报数据整理)

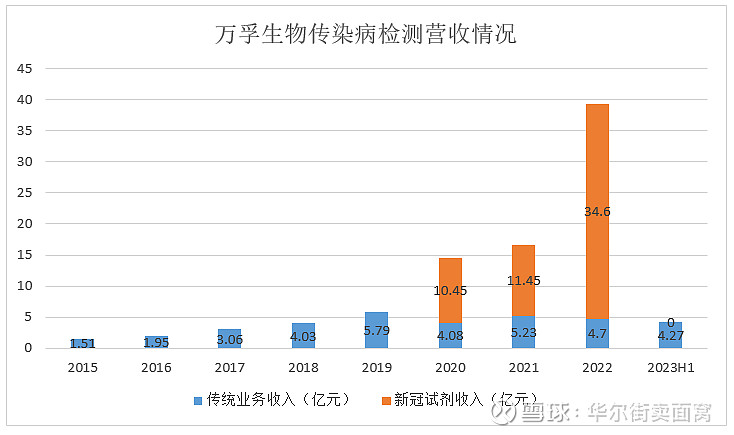

比照万孚生物与可比同行近两年业绩数据可知,2022年因新冠抗原收入增加,万孚生物及其同行营收、净利润均大幅增长。2023年,新冠相关业务不再产生收入,且一些公司对原材料、产品计提了存货减值,2022年业绩增速越高的公司,2023年业绩降幅也越大。不过,我们按产品拆分万孚生物各项收入看,公司除新冠业务降幅较大外,常规业务依然保持了稳健增长。

(万孚生物财报数据整理)

2023年,万孚生物新获胶体金法的“肺炎支原体 IgM 抗体”试剂国内注册证。在呼吸道传染病领域,公司已构建起了涵盖甲流、乙流、腺病毒、A 族链球菌等在内的一体化解决方案。

统计显示,全球每年约5%-20%的成人,20%-30%的儿童患流感。2023年3-4季度,我国多地甲流再次爆发,院内、OTC渠道传染病检测需求增加,万孚生物三季度单季营收降幅明显缩窄,单季净利润已转为正增长。

截至2月4日,万孚电商自营旗舰店的甲乙流抗原产品累计评价已超过20 万,是第二名的两倍,较2023年5-6月份增长1倍。万孚生物布局网销渠道较早,抗原检测方面市占率高、口碑好。在各地推行网上预约挂号DRG,公司有望快速打开 OTC 销售渠道,同时导入传染病、慢病、孕检相关产品,提升市场占有率。

去年四季度末至今年初,国内乙流爆发,而海外因人口流动性增加,非洲登革热检测产品、欧洲Strep A(A 型链球菌病毒)检测产品也呈放量趋势。保守估计万孚生物2023年传染病常规业务收入将同比增长较高。

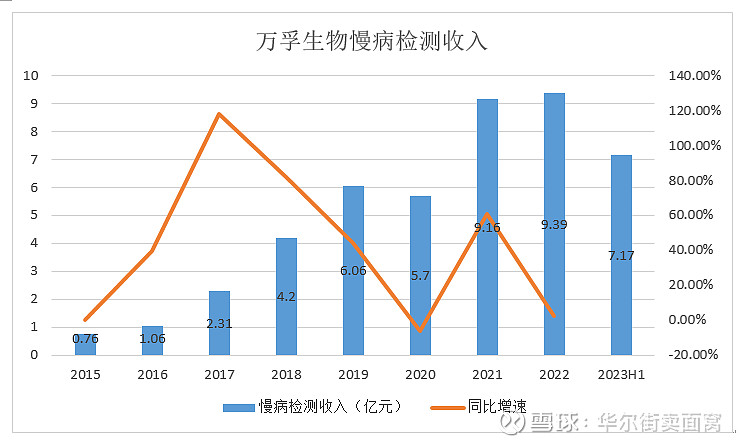

(万孚生物财报数据整理)

慢病检测是万孚生物增长最为稳健的业务。2022年,即使新冠影响了院内门诊、住院的患者量,公司慢病检测业务也实现了同比增长。2023上半年,此前积累的医疗需求陆续释放叠加海外市场慢病检测需求有所恢复,万孚生物营收 7.17 亿元,同比大增超过40%。

今年起,DRG将在全国范围内铺开,预计在分级诊疗政策引导下,一、二级医院慢病检测量将缓步增长。万孚去年也明显增加了开拓第三方体检中心、 区县级医院渠道的积极性。在传统优势的血栓项目外,万孚生物高血压、胃功能产品都已经拿证,料2023年万孚慢病业务将有大幅度的增长。

(万孚生物财报数据整理)

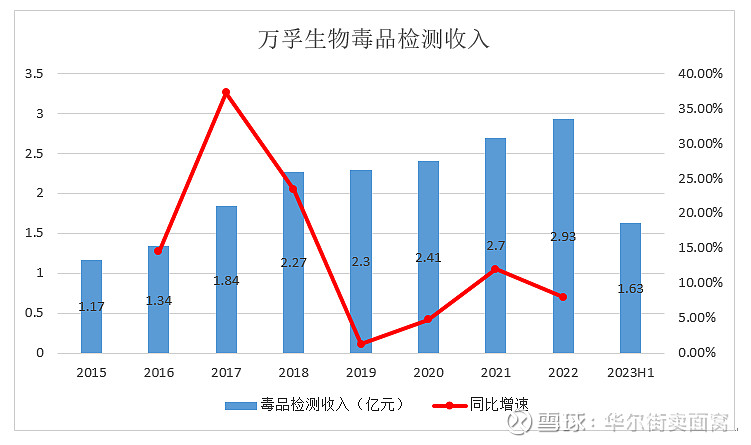

主营区域在北美的毒检业务是万孚继慢病外另一条增长稳定的业务线。2023上半年,万孚生物毒检营收 1.63 亿元,同比增长18.11%。预计2023全年,毒检业务也将保持同等水平的增速。

(万孚生物财报数据整理)

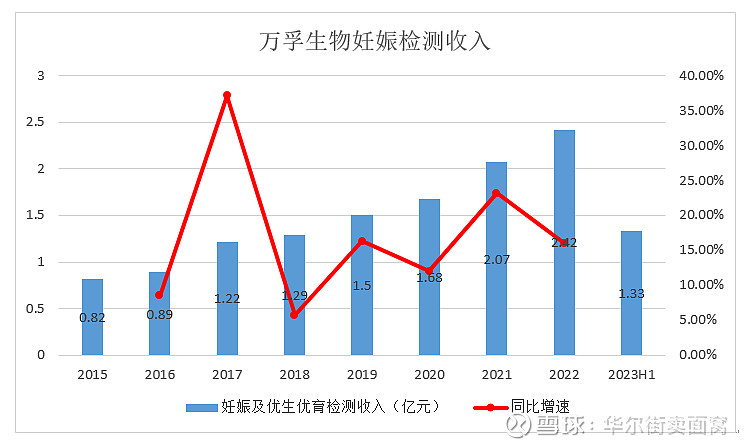

优生优育业务方面,万孚生物2023上半年实现营收1.33亿元,同比增长 5.5%。后续万孚子痫等特色项目会增长妊娠业务的产品组合收入,公司自有的万孚健康平台、第三方平台也将持续发力,预计万孚生物2023年妊娠业务将有5%-10%的增长。

02 万孚生物积极并购+产品出海,马太效应将助力公司长期增长

罗氏、迈瑞等国际/国内药械巨头的发迹史离不开高频并购。不久前迈瑞就拟以66.5亿元的对价收购某科创板公司的实控权,加码电生理。鉴于目前医疗器械/耗材赛道估值已近冰点,万孚生物也凭借手中现金流的优势,通过收购、参股等方式实现产品高效“补位”。

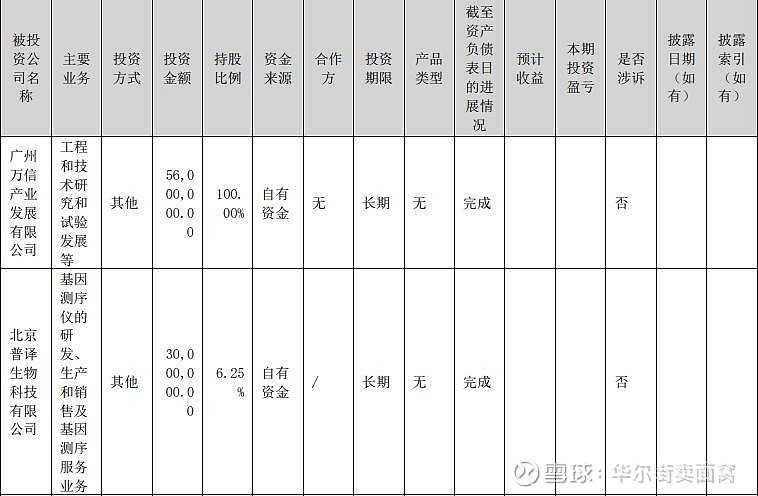

(万孚生物2023年中报)

2023上半年,万孚生物投资北京普译生物,进一步推进肿瘤伴随诊断与早筛、遗传病与罕见病诊断技术发展。化学发光平台方面,万孚完成了对深圳天深医疗器械有限公司的全资收购。天深医疗“单人份”发光产品,与万孚自研的“管式发光”形成了完美的协同效应。去年末,万孚生物成立产业投资基金,长期有望凭借上市平台现金流的优势享受行业马太效应。

产品出海方面,除欧美主流市场外,万孚生物还积极开拓亚洲、非洲等国家市场,聚焦发展中国家。2023年7月,万孚生物肯尼亚内罗毕大学的培训中心顺利落地,可辐射东非周边国家,为当地员工和代理商团队服务售后体系赋能,扩大品牌影响力。同月,万孚生物与印度尼西亚国有医药企业 Kimia Farma签署战略合作协议。2023年11月,由万孚生物提供全套技术援助的乌干达诊断试剂制造工厂全新启用,该工厂可影响超过3亿人,还可以通过非洲大陆自由贸易区覆盖非洲大陆超过10亿人。

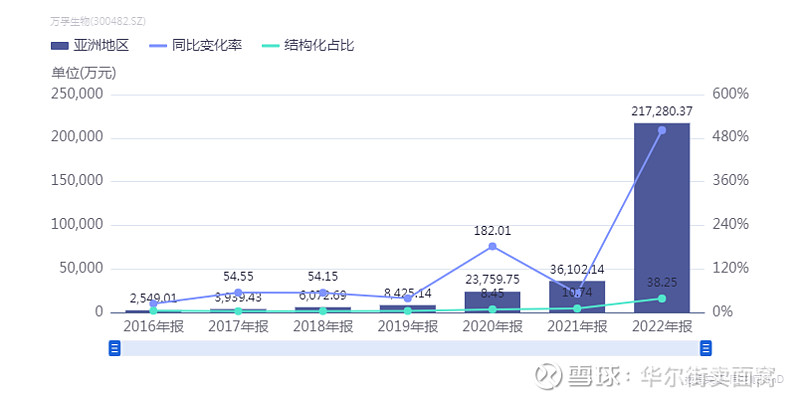

(iFind)

万孚生物亚洲区(不含中国)营业收入从2016年的2549万元增至2022年的21.72亿,6年增长80多倍。即使刨除疫情影响,2019年万孚生物营收也有8425万,3年年化复合增长率高达49%。

截止去年末,万孚生物已在印度、墨西哥、俄罗斯等近20个国家拿到了注册证书,海外布局深度、广度稳居国内行业前二。万孚生物产品出海先发优势明显,有望为公司提供长期增长动力。