双环传动今天渡劫成功,股价没跌停。

公司正计划分拆热度最高的减速器子公司上市,减速器是工业机器人的三大核心器件之一,成本占比1/3,其中RV减速器和谐波减速器在减速器里各占40%。双环传动主要以RV减速器为主。

减速器市场日企占绝大份额,如果没有外力推动,机器人厂家不会轻易更换减速器供应商。

但2017年是国产减速器上量的一年,因为当年机器人销量高速增长,日企产能上的慢,所以给了国内机器人企业和减速器企业抱团的机会,例如中大力德2017年减速器营收同比增长70%。

但2018年下半年开始,机器人行业变冷,市场供需发生变化,加上日企龙头纳博特斯克适时降价和扩产,国内倒闭了很多RV减速器厂家。大部分上市公司的业绩也是增收不增利。

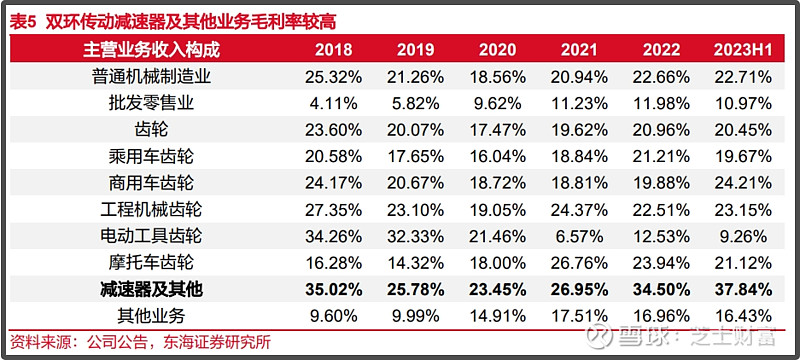

2019年、2020年双环传动减速器毛利率下滑

然后一直冷到2021年,2021年中国工业机器人减速器总需求量93万台,同比增长78%。其中增量需求82万台,同比增长95%。存量替换量11万台,同比增长7%。市场进入短暂爆发期。

2022年增速放缓,工业机器人减速器总需求量110万台,同比增长18%。增量需求98万台,同比增长19%,存量替换量12万台,同比增长11%。

这么复盘下机器人的发展史,是为了说明减速器能上量的逻辑,一是市场需求(主要是国内),二是和日企正面竞争的能力。

关于第一点,目前市场最看重的增量是以特斯拉为首的人形机器人,特斯拉机器人预计明年量产,但订单很可能会下到今年下半年。根据东海证券的研报,预计2025年国内RV减速器市场60亿。

关于第二点,据双环传动说部分参数达到国际先进水平,可对标国际龙头纳博特斯克。这个欢迎产业人士多来分享。

就面上来看,纳博特斯克包括减速器、液压设备在内的组件解决方案集群,整体毛利率在25%左右。而双环传动减速器业务能到30%+,所以姑且认为国内产品具有一定竞争力。

既然今天公司股价没像去年那样跌停,也没有铺天盖地的反对舆论,那看来分拆方案大概率能通过,那剩下的就是讨论估值问题了。

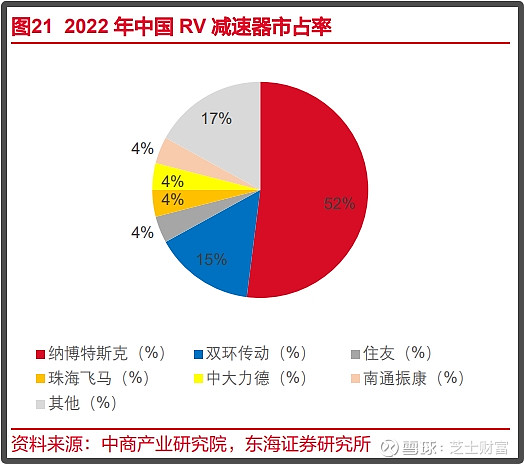

2022年双环传动市占率15%,假设2025年能到20%,那2025年双环传动的营收就是12亿,而双环传动2022年减速器营收不到4亿,净利润4000万,年化44%,那给40倍的PE,

也就是说,子公司的合理市值在16亿左右,到时候可以看IPO给多少估值,打不打新。