说起办公软件,中国一直以来都受制于人,被美国微软公司的Office三件套——Word、Excel和PowerPoint长期支配。

好在中国在软件的本土化应用方面做的越来越好,目前国内企业金山办公自己研发的WPS系列办公软件正在不断冲击微软Office的地位。

办公软件是生产力工具的代表,靠着WPS为核心的办公软件,金山办公“大杀四方”,成为科创板中的明星股。

2019年底,金山办公(688111.SH)在科创板上市时,股价为120多元,到了今年1月25日,股价最高达到520.4元,短短一年多股价上涨300%以上!

股价最高时,金山办公市值一度高达2400亿,是国产软件中的“荣耀王者”。

实际利空的财报

一个做办公软件的公司,值不值2000多亿的市值,市场对此争议巨大。相当多的观点认为,金山办公的市值泡沫过于巨大。也有观点认为,即使金山办公股价短期过高,但未来业绩只要有高增长,还是可以通过“时间换空间”的方式,来消化股价泡沫的。

因此业绩成为金山办公能否维持高市值、高价股的关键。

8月24日晚间,金山办公发布2021半年度财报,具体数字为:

今年上半年,公司营收15.65亿元,同比增长70.90%;归母净利润5.49亿元,同比增长53.54%;经营性净现金流为7.61亿元,同比增长68.46%。

乍一看,这个数据还不错,但把这个数据拆解成一二季度各自的数据,就“不是内味儿”了。

二季度,公司营收15.65亿元,同比增长45.67%,但扣非净利润为2.01亿元,同比下滑0.21%。

市场从来都是根据最新数据说话,因此金山办公这个财报是“表面利好,实则利空”。

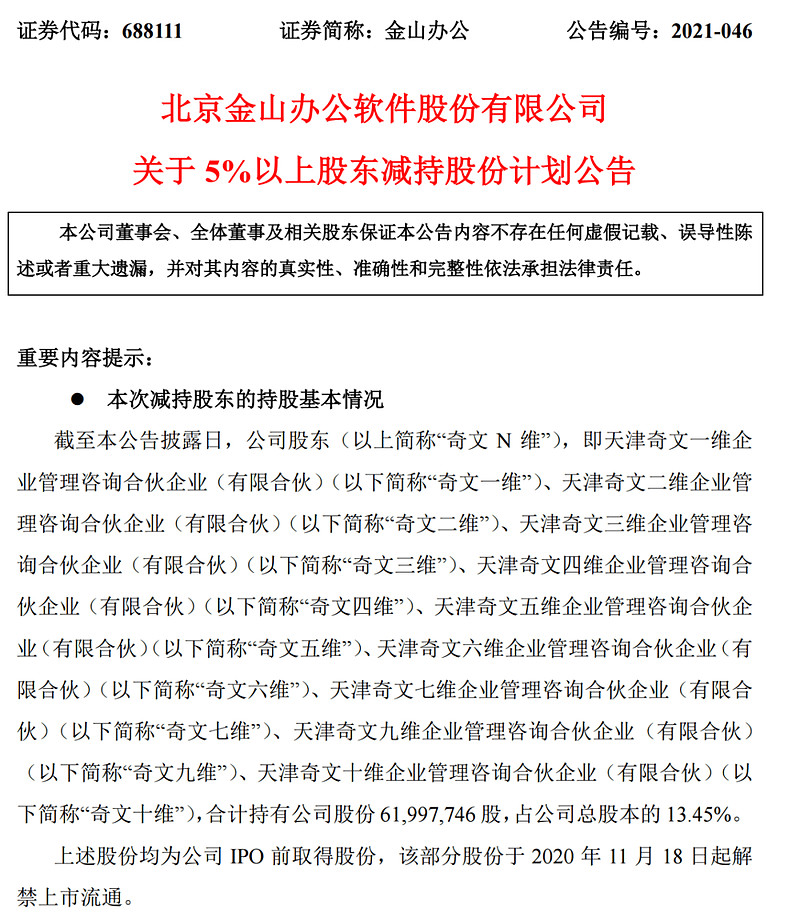

除了实际的业绩利空之外,金山办公在发布财报的同时还发布减持公告:

金山办公的股东天津奇文三维企业管理咨询合伙企业、天津奇文四维企业管理咨询合伙企业、天津奇文五维企业管理咨询合伙企业、天津奇文七维企业管理咨询合伙企业、天津奇文十维企业管理咨询合伙企业,计划自2021年9月15日至2022年3月14日,拟减持不超过317.9万股。

如果不出意外,这一大堆“四、五、七、十”名字的公司必然是不同马甲之下的同一个控制人,它们合计持有金山办公61,997,746股,占公司总股本的13.45%。

这次公布要减持的股份都是在金山办公IPO之前取得的,虽然减持的股份不多,但叠加了二季度的利空业绩,足以对金山办公的股价造成巨大杀伤力。

8月25日,金山办公暴跌17.73%,8月26日再度大跌6.02%,短短两天市值蒸发高达360亿!

更令人担忧的是,这两天的下跌都是放出了巨量,很明显有大资金在不计一切代价出逃。

8月25日收盘后的龙虎榜显示,卖家前五名有四家是机构,一家是沪股通(即北向资金),而且这五家只有卖没有买,可见出货力度之坚决。

机构资金是上市公司股价的“定海神针”,集体卖出意味着金山办公后面还会有下跌空间,于是8月26日再度大跌6%也就成了“基本操作”。

又有券商在吹票

不过在金山办公股价大跌的同时,却有一大堆券商在唱多。

中泰证券8月25日发布研报称,给予金山办公买入评级。评级理由主要包括:经营数据强势高增长,信息技术应用创新备受关注,付费用户快速增长,办公服务订阅业务保持景气等。

但中泰证券却被无情嘲讽,股民痛斥中泰证券胡说八道、良心不痛吗!

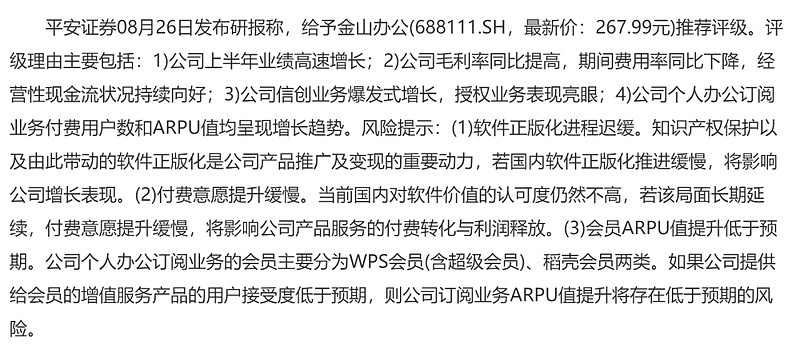

金山办公毕竟是大公司,平安证券也加入到唱多阵营中,不过平安证券也提示了很多风险,比如软件正版化进程迟缓,用户付费意愿提升缓慢等。

这两天,东兴证券给了金山办公强烈推荐评级,中泰证券给了金山办公买入评级,平安证券给了金山办公推荐评级。不知道再跌下去的话,这些券商包不包赔。

谁会为办公软件付费?

笔者根据自己的观察,身边愿意为金山WPS办公软件付费的人确实是少数,开通WPS会员、稻壳会员的人几乎没有。

比如说要做PPT没有模板,大部分人不会买金山办公的付费模板,而是选择拷贝其他同事的模板。

以前人们很少为视频软件付费,愿意给爱奇艺、优酷、腾讯视频充值会员的习惯也是最近几年才养成的。

充值视频网站会员,说到底是为了满足私人的娱乐需求,但为办公软件付费相当于为老板花钱,因此几乎没人愿意主动为办公软件付费。

这也是金山办公一直以来的大痛点。

被母公司拖累了?

金山办公这几天股价的暴跌,或许还受到了母公司,在港股上市的金山软件(03888.HK)的拖累。

8月25日,金山软件暴跌21%,26日再度大跌7%以上,两天差不多跌了30%。

金山软件,从年初最高的79.3港元,跌到8月26日收盘后的28.9港元,半年左右跌幅高达63.5%,跌幅要远高于同期的金山办公。

金山软件大跌的主要原因是业绩变差:

今年上半年,金山软件收益为30.39亿元人民币,同比增长17%;拥有人应占利润1.65亿元,同比下滑98%。

金山软件和金山办公业务上有所不同。科创板的金山办公,主营业务是WPS Office和金山词霸;而港股的金山软件,主营业务是办公软件和网络游戏。

金山软件上半年的收益为人民币30.39亿元,其中办公软件业务占了15.57亿元,网络游戏占了14.82亿元,两块业务分别占总收益的51%、49%。

2020年受疫情居家时间长的影响,游戏类公司普遍业绩爆发,因此2020年的业绩基数很高。

到了2021年,这块业务就普遍下来了。金山软件上半年网络游戏的收入较去年同期减少了12%。

此外,去年上半年,金山软件拆分的金山云在纳斯达克独立上市,让金山软件赚了84.47亿元,这块主营业务之外的收益这次没了,因此也造成了金山软件净利润的大幅度缩水。

结束语

总体来看,疫情造成的大量白领居家办公,对金山办公在2020年是非常大的利好,而2021年这种利好已经消退,金山办公的股价自然也该往下跌了,这其实就是自然规律。

尽管东兴证券、中泰证券、平安证券等券商这几天一个劲给金山办公摇旗呐喊,但笔者认为喊破嗓子也敌不过自然规律,你说是不是呢?