一、原材料情况

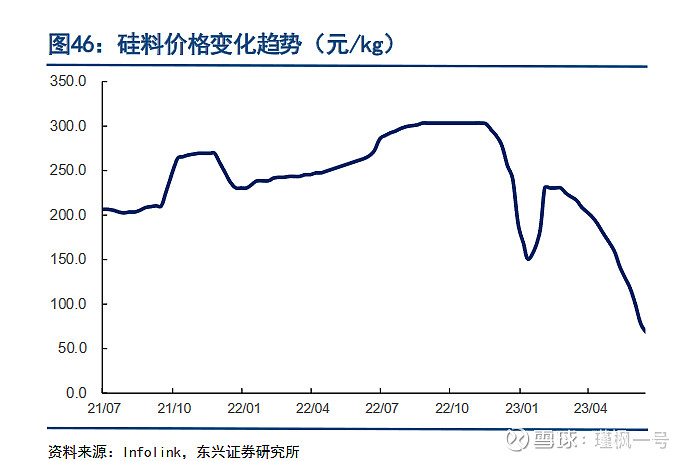

根据CPIA的统计数据,2022年年底,全球多晶硅有效产能为134.1万吨,同比增长73.3%,多晶硅产量100.1万吨,同比增加55.9%。到2023年底,国内多晶硅总产能将超过230万吨,较2022年底增长71.5%。若假设硅料2023年产量为146万吨,硅耗2.6g/w,计算可得2023年硅料环节可支持约562GW组件,全年看硅料供应非常充足,已由供不应求转为产能过剩。

弱者体系评述:硅料的投产周期较短,弱者投资体系要注意该行业这一特性,投资上游原材料行业要注意产能扩张周期。

二、行业下游需求增长背景下、硅料降价让利电池、组件制造一体化企业

根据CPIA的预期,2022年全球光伏新增装机量为230GW,同比增长35.3%,预计未来几年全球新增装机保持年均60-70GW左右的增长,则2025年新增全球装机量将达420-460GW,新增装机复合增速约27%。预计2023年中国发电装机结构中,煤炭占比将下降至49%,风光占比将升至约33.6%;风光发电占比正持续快速提升目前硅料已经由300元/kg降至70元/kg附近,在产能过剩的情况下,将利好一体化组件企业和辅材企业。

弱者体系评述:行业研究数据反应的乐观前景,往往与未来走向相反,但近期的增长还是大致可信赖的。上游降价,下游利好在逻辑上是可以成立的。

三、产品迭代,有利于情绪的集中

随着PERC电池效率逼近极限,N型电池技术迭代加快。根据权威测试机构德国哈梅林太阳能研究所测算,PERC、HJT、TOPCon三种类型电池技术理论极限效率分别为24.5%,28.5%,28.7%(双面)。N型技术可能会成为主要技术,N型技术也有三条主要路线:TOPCon、HJT、IBC。TOPCon可在原有生产线上进行改造升级,拉长原有设备使用周期,在实现较高转换效率的同时相对成本较低。先期在新产品方面布局的企业会在产品渗透期有可能进入暂时的蓝海。

弱者体系评述:N型电池三个方向哪个能行,现在还不明确,但布局该产品的龙头企业值得关注。行业迭代产品一旦确定,新产品渗透期既是优势企业的增长期,也是行业产能的扩张期,要关注产能扩张速度,谨防产能过剩。投资者在持股过程中要高度关注泰极生否的关键节点。

四、不要低估专业投资机构的判断,埋伏低位的

弱者价值投资体系的投资人要重视股价形态学,但不要做趋势交易,不要站在“井底说天阔”。你哪晓得哪里的云彩要变天?底部的确认是资金的共识。

例如上图形态,成交量翻倍放大,底部逐级抬高,筑底趋势明显。这是资金“投票”的结果,也是专业投资机构优于普通投资人的体现。虽然有些时候整体板块都会出现筑底的情况,但做资金的跟风者心里总是七上八下的。

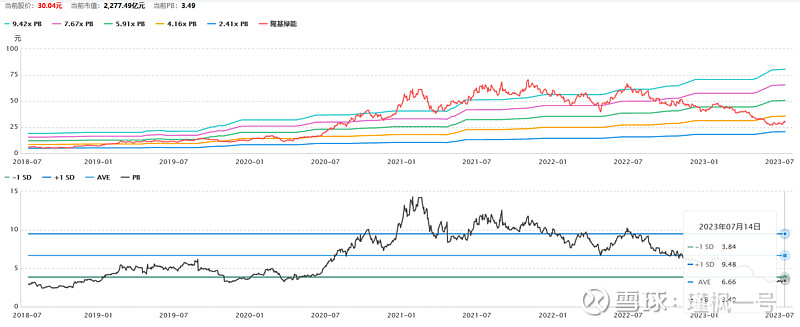

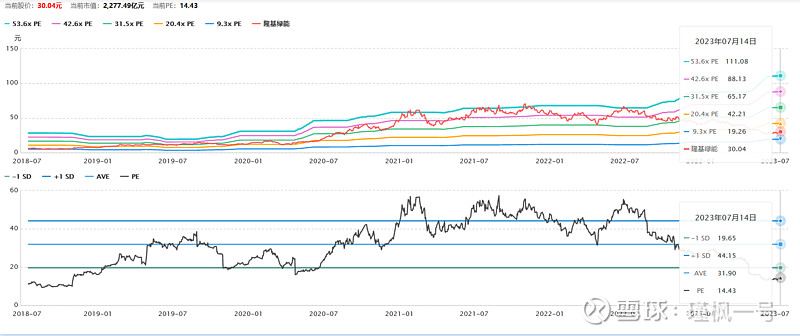

再看估值,PB已属5年来的底部,PE也大幅回落。

弱者体系评述:“埋伏底部的”是弱者投资体系确保资产不缩水的根本保障,今日黯然失色者,他日有可能重现高光。形态学来得不一定都可靠,巴菲特就不信形态学,老巴同志就讲过“我看K线倒过来看和正过来是一样的,说明不了什么”,看图说话之余,还需看看业绩数据。

五、“猪在风口都能飞”——从同行中找消息,把握确定的

7月14日晚间欧晶科技(001269)发布业绩预告,预计上半年净利3.85亿元至4.26亿元,同比增长318.05%至362.57%。另一光伏企业晶科能源(688223)7月14日晚间发布业绩预告,预计上半年净利润36.6亿元至40.6亿元,同比增加304.38%到348.58%。上年同期公司盈利9.05亿元。晶澳科技(002459)预计实现净利润42亿元至49亿元,同比增长146.81%至187.95%;协鑫集成(002506)预计净利润同比增长166.57%至219.89%。亿晶光电(600537)净利润同比预增1086%至1255%

弱者体系评述:根据形态学,资金达成共识,根据同行业公开披露数据,行业业绩预喜,那么隆基绿能大概率也是不错的。业绩的确定性与股价筑底互相检验,胜算概率大幅加大。

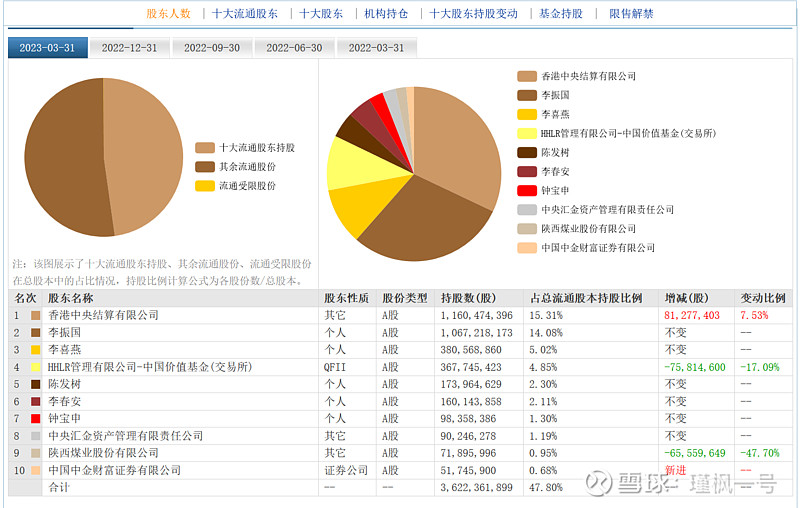

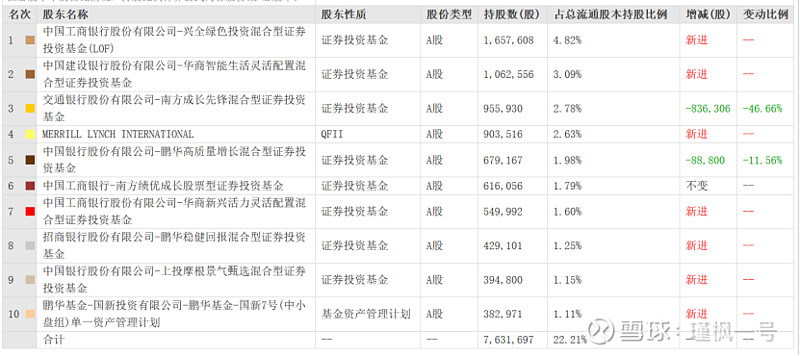

六、查看股东情况

社保与牛散的进入,将会应征我们的选择,股票市场是情绪的市场,有些时候,如果大家都说某一个现象是合理的,即使不合理的东西也是对的。

(2)通威股份基本稳定,虽有机构脱手,但社保加仓。

(3)欧晶科技(001269)股东基本稳定,较2022年底,大股东持股比例加大

七、持股观数据,兑现虚幻的

当下单买入,股价上涨后,投资人不可以沾沾自喜,越是上涨的时候,越应该跟踪企业基本面的数据,观察逻辑的发展轨迹,考量股价的兑现程度。

(1)按时间周期,首先本轮应该兑现的是中报

(2)市场需求的增长情况

(3)新产品的渗透情况

(4)指数的成交量及市场热情

(5)外部环境对股市的影响情况

......

总之就是要兑现虚幻的想象,以估值与逻辑周期为准绳进行买卖决策。万不可以“我觉得这个行业是朝阳行业,我觉得这个企业相当好,我觉得这个股票一定能涨到多少......”这样的思维来执行操作!