还是那句话,刨根问底,以最通俗的语言,带你最深入的了解优质的公司。

老话说,一方水土养一方人。白酒行业里有句俗话,叫粮为酒之肉,曲为酒之骨,水为酒之血。

地理位置所决定的气候和水质对白酒酿造非常重要,虽说各省都有代表性的酒企,但顶尖白酒企业就聚集在那几个区域,如“宜宾、泸州和遵义”的白酒黄金三角,又如江苏北部的三沟一河。

三沟一河,如上图所示,指的是今世缘的前身高沟酒厂、洪泽湖畔的双沟酒厂、目前正在筹划上市的汤沟酒厂以及大名鼎鼎的洋河大曲。2011年洋河收购双沟,但仍保留双沟这一品牌。

这一期刨根问底,我们来刨一下这家90年度末一度停产,但20年内赶英超美,目前已经发展到全国产能第一,销售收入和利润第三的传奇酒企---洋河股份。

之前刨古井贡时候说了,白酒企业,不会讲故事不行,你要没个千八百年的历史,出门都不好意思和人打招呼。洋河是这样宣传自己的“洋河酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有’福泉酒海清香美,味占江淮第一家’的美誉”。

1949 年新中国成立后,政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,公司在1979 年全国第三届评酒会上,洋河大曲酒被评为白酒类国家名酒,并在1984 年、1989 年全国评酒会上蝉联此项荣誉。

然而到了90年代末期,川酒、鲁酒、徽酒的来势汹汹,洋河一落千丈,甚至一度停产。

2002 及06 年,洋河完成两次改制,国有控股下降到38.61%,管理层持股达到30.8%。洋河成为真正意义上的股份制公司。改制里面的故事很多,包括前两天的临时工风波,又有媒体把改制的事情翻出来说,毕竟过去十几年了,在这儿就不再赘述了。感兴趣的朋友可以自己去搜索。

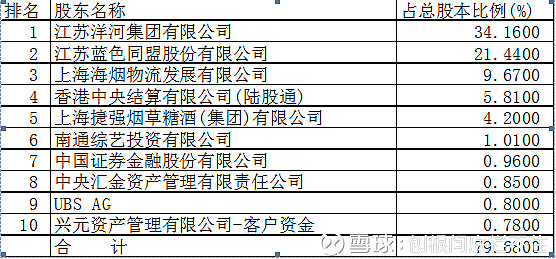

目前洋河股份的股东情况如下表,其中第二大股东蓝色同盟为管理层持股平台,由洋河股份的100多位中高层管理人员持股。

自改制之后,公司的经营改头换面,用句不恰当的诗说,叫天翻地覆慨而慷。

2009年,公司上市,而2010年,公司就以75.5亿元主营业务收入,跃居白酒行业第三位。相比之下,当年五粮液营收155亿元,茅台营收116亿元,泸州老窖营收53亿元。

2011年3月,公司斥资11.3亿收购双沟酒业59%的股权,双沟酒业的主打品牌“苏酒”和“珍宝坊”在江苏省内知名度很高,民间历来有“喝苏酒,抽苏烟”的说法。双沟酒业销售主要来自省内,主要销售区域在徐州、宿迁、淮安、无锡等地。

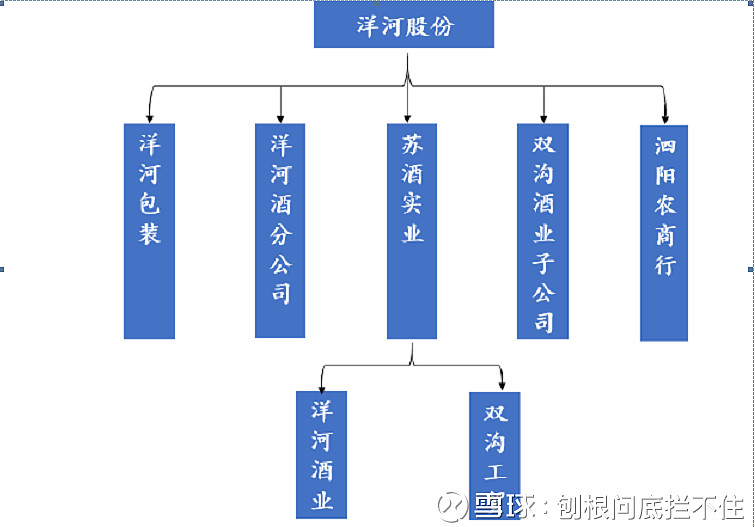

收购双沟后,洋河结构如下:

2011年前后,媒体曝出了洋河在四川外购基酒的情况,洋河随之也坦率承认,洋河大量中低档酒确实需要从外面拾遗补缺。而洋河并未让这样的情况持续下去,而是知耻而后勇,开始了产能的大量扩张。

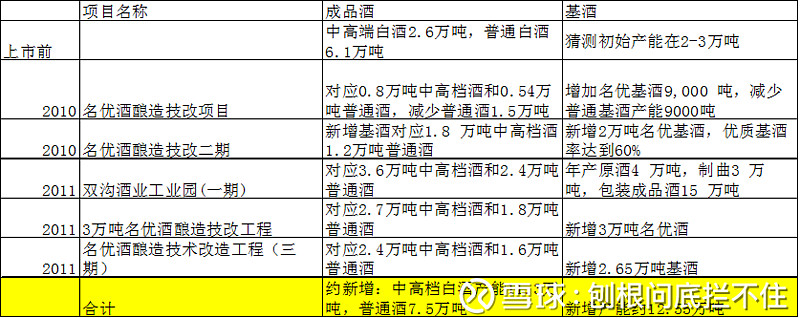

洋河上市前产能中高端白酒2.6万吨,普通白酒6.1万吨。上市前产能利用率业已接近饱和,且多次从四川采购基酒。2010上市后销售额进一步提升,产能严重不足。2010年4月和2011年3月,洋河分两次共斥资17.12亿元完成对双沟酒业的收购,双沟酒业2009年净利润为1.7亿元,收购价格所对应的静态市盈率约为10倍。

自2010年开始,洋河开始大量兴建工厂提升产能,具体情况如下表:

由于洋河在公告中有时采用成品酒产能的口径,有时候采用原酒产能的口径,因此洋河具体的基酒产能一直是保密状态,在2018年5月,洋河董事长王耀在招待茅台董事长李保芳时,透露“原酒产能16万吨,原酒储存能力100万吨”。如果此数字为真,那洋河应该已经成为国内基酒产能最大的酒企。

在洋河集团发债的招募说明书中,采取以下口径“截至2014年末,发行人拥有产能29万吨/年,其中发行人原有的洋河镇生产基地拥有白酒产能20万吨/年,2010年通过收购取得的双沟镇生产基地拥有白酒产能5万吨/年,2013年部分名优酒酿造技改项目完工后产能提升4万吨。”此口径所指的应该是成品酒产能。

在此可以做个估算,洋河2017年白酒的成本为61.5亿元,根据经验粮食成本所占比例及优质高粱、小麦价格,可估算出当年洋河购入粮食27万吨,按照0.35的出酒率,约可以酿造基酒10万吨,对应22万吨的白酒成品酒销售,是比较契合的。