重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

心心念念的恒力石化一季报出来了,心里的石头终于落地。整体来看,表现好于预期。2022年一季度的恒力石化是异常艰难的,成本端石油一直高位,需求端聚酯客户普遍效益不佳,社会面多处疫情爆发。这么复杂艰难的环境,恒力扣非利润能有同比9%的增长,难能可贵。

年报刚做过整体的梳理,本次分析就不逐个表分析了。想起什么说什么吧。

一、销售情况分析

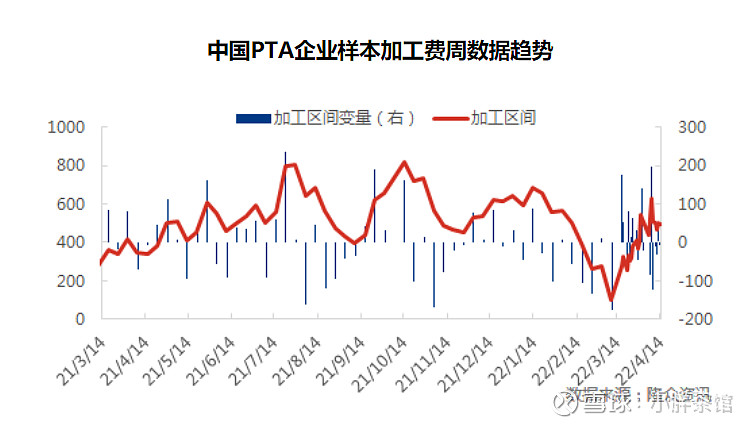

聚酯产业链不景气是显而易见的事实,恒力石化当然无法避免受影响,首当其冲受影响的就是高企的PTA库存,我们看看相关数据。

去年年报的库存商品增加了27亿元,如果完全按照公司公布的《经营数据》来推算的话,去年库存商品一项中PTA最少要增加32亿元(按销售价格)。

今年一季度PTA产品销售量仍旧小于产量52万吨,增加库存26亿元(按销售价格),实际今年一季报增加库存28亿元。

不管如何看待,一季度245.89万吨的PTA销量,显然是十分糟糕的。与销量下滑同时迎来的还有加工费低迷。

怎一个惨字了得?

涤纶长丝的情况同样也是非常的糟糕。产能前三的桐昆股份、恒逸石化、新凤鸣均出现了一季度利润下滑的现象。

二、石油采购再分析

有自媒体开始给荣盛石化上广告了。荣盛石化一季度的营收超过恒力石化是事实,但是怎么绝口不提“归母扣非净利润”呢?这是30亿和41亿的差别。并不是挖苦的意思,而是告诉大家,每个人说话都是捡有利于自己的说,我自然也不例外。实际的情况可能不一样。

上期年报分析讲了一个观点,公司在2021年屯了80美元的石油一两百万吨。相较荣盛石化、上海石化的下滑,恒力石化今年一季度的利润率没有变化。在净利率方面还是荣盛石化领先。

利润率恒力表现为没有下跌,可能主要与石油的采购有关。这绝对是不能持续的。而且我觉得公司过于关心石油价格的话,总有一天会掉坑里。还是应该通过期货、期权工具来控制采购的风险,过于极端的情况,才能通过现货的采购管理来管控风险。

公司一季度采购原油平均进价为3871元/吨,一季度采购价格仍旧低于上海石化的平均采购价4240元/吨,也低于中东石油现货均价4437元/吨。当公司在石油价格上升时期表现优秀时,我们应该时刻警惕在石油价格回落的时候,利润会被大幅侵蚀。

三、恒力石化与荣盛石化的几点比较

有朋友希望我谈谈荣盛石化。讲真的,我对荣盛了解得非常的少,荣盛也远比恒力复杂,分析出来结果不一定正确。讲讲浅显的认识吧,期待打脸。

A.毛利率不同

荣盛石化的毛利率长期高于恒力石化,与其产品结构、地理位置、销售渠道均有关系。

B.人才待遇不同

荣盛石化给员工的直接薪水比较高,2021年约为年薪19万。但是荣盛石化没有推行过员工激励计划,收入结构比较简单。恒力石化2021年直接给员工年薪约为10万元。考虑到恒力石化员工持股计划较高的回报率,以及生产人员占比较荣盛石化高的情况,其员工实际收入水平应较为接近。

C.经营现金流来源不同

恒力石化的现金流较为稀松平常。我们重点谈一谈荣盛石化的现金流。

增加335亿的经营现金流,其中300亿来源于应付(该付的没有付),一般来说,应付项目的增加反映的是一个公司的上下游地位,其增长反映的是公司实力的增长。但是如果这种增长与营收不成比例的话,就不好怎么说了。

现在并没有确切资料能了解到这300亿是欠谁的,也只能根据上面两个表瞎想。

D.业务拓展模式不同

荣盛石化的主要资产“浙石化”、“逸盛系”都是与人合作经营。这说明荣盛石化非常善于交朋友,善于团结一切可以团结的力量。可凡事有利就有弊,兄弟齐心自然其力断金,可一但蛋糕没分好,难免会产生内耗。参照我国的外交政策,广交朋友,不结盟,我觉得就充满了智慧。当然,漂亮国处处是盟友,现在也滋润着,个人价值观不同吧。

E.分红政策不同

恒力石化的股息率当前约为5%,荣盛石化的股息率当前约为1%,且根据荣盛石化《2023年-2025年股东回报规划》来看,未来大概率也就拿利润20%进行分红,预计股息率不会超过2%。

分红率重不重要,要根据不同公司分析,比如像洋河、分众、伯克希尔这样的公司,有时候分红率也不高,但是这类公司截留的利润都是现金(有时候会用来进行投资)。不是像荣盛石化这类型的公司,是进行还债或者进行生产再投入。

荣盛石化截留的利润如果进行还债或者生产再投入,最终还是会体现到股票的内在价值上,并不会一定的造成损失。不过我举个例子你就懂了,你老板承诺给你股份,但是所有股份不进行分红,仅在离职的时候可以转让变现,请问这样的股份有多大吸引力?这样的公司极有可能最终留给你的是一堆没用的厂房和设备。

恒力石化这样我觉得挺好,分红能覆盖到我的资金成本,让我更愿意成为长期投资者。如果恒力石化要降低负债率,或者进行大手笔的资本投入,它必须更加努力的赚钱,而不是想着股东无止境的利润再投入。大股东分红多也好,可以降低集团资金压力,如果有好的项目,可以像之前一样,先由集团进行前期运作,后期再装入上市公司。

F.固定资产与在建工程比例不同

截止2022年一季度,荣盛石化仍有838亿元在建工程未转固定资产,恒力石化约为126亿,如果固定资产与在建工程比例和恒力一样为10:1左右,利润说不定要减少1/5。当然,如果在建工程确实没有产生利润,那么未来荣盛石化还将持续的释放利润。

G.其它不同

其它还有销售网络不同,企业战略定位不同等。

总结:荣盛石化的“浙石化”规模大、效益好,利润来看是优于恒力石化的炼化项目的。当前也是处于极度低估的状态。但是从个人喜好来看,恒力石化更契合我的投资理念。

四、其它信息

上次分析分析公司期货、期权操作的时候,瞎猜公司一季度在这方面因为石油大涨应该有不错的收益,实际看来并没有,估计是石油的方向是对的,但是补到PTA的窟窿里去了。从总的结果来看,有40亿的利润已经很好了,远高于我的预期,期现是哪头受益,哪头亏损不那么重要了。

后记

恒力集团的官方网站有一则新闻《恒力(南通)产业园取得防疫保产双胜利》,如果需要保产而不是放假的话,可能聚酯下游需求并没有我想的那么糟糕。同时,这篇文章也说明恒力的组织能力还是不错的,一万多人的封闭管理是很难的。

一季度的大考,上海石化、桐昆股份、恒逸石化、新凤鸣、东方盛虹均考砸了。成绩稳定的仅剩荣盛石化和恒力石化了。

二季度或许会比一季度更为艰难,但经受住了一季度的考验,我坚信恒力石化会第一个走出当前这个艰难的局面。

观点可能有错误,也可能比较片面。如果有不对的地方,欢迎大家指正。

原文链接:恒力石化2022年一季报分析