戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 题记 」

用几句话无法说清下注逻辑的公司,根本不值得投资。

所以卷爸未来准备把更多时间放在对企业的研究和思考上,至于网络中可以广泛收集的企业基本面和经营信息,不再做《比音勒芬诞生记》式的赘述,这样可以节省时间,提高研究效率,不断扩展企业的覆盖范围。

「 业务简述 」

公司核心产品为石英制品,属于日常耗材,目前主要有三块业务:

1. 光源行业

起家之本,但总体市场小,竞争大,目前集中在高端和特种板块,2022年营收3.3亿,预期未来可以维持住市场和利润,不会有太大的增长。

2. 光伏行业

全球唯三(美国unimin/挪威TQC/石英股份),国内唯一的高端高纯石英砂(4n5-4n8)制造企业,在国内企业中具备矿源和技术的时间垄断优势,该产品不附加时间条件的核心竞争力穿透后,就是矿源,因为一个石英矿能够加工什么纯度的石英砂,是天生注定的。(气泡含量无法通过有性价比的技术手段解决)

由于公司的矿源并非自有,所以仅仅能算相对优势,这种相对优势,是公司20余年对不同矿源检测、提纯、储备的矿源和技术积累而来。目前1万成本卖40万的暴力价格,已经有众多淘金者入局,或许可以更快的发现高端矿源,这是公司无法预测的部分。

高纯石英砂现在已经成为了整个光伏行业木桶的最短一块板,行业利润率全部向此倾斜,但是能维持多久,完全取决于供需格局和木桶上会否有其他短板,时间长度并不好判断。

3. 光纤半导体

半导体高温扩散领域,又一个全球唯三(美国momentive/德国heraeus/石英股份),国内唯一的产品供应商。已经通过TEL、LAM、AMAT三大认证,且不断在增加产品和认证的品种品类,未来成长可期,至少可见5倍增长,2022年营收3.7亿。

半导体石英制品的市场规模约为半导体行业的千分之五,目前全球市场规模约为200亿人民币,国内占比1/3,是一个寡头垄断的佛龛市场。

公司也在推动非unimin砂的半导体认证。这是一家事关国家半导体战略安全的公司。

高端光纤领域,全球唯二的光棒套管供应商(德国heraeus/石英股份)。

4. 光学领域,整体市场份额较小,暂不考虑。

「 企业质地 」

从数据看:

符合高毛利,高净利,中高增长率,低负债率。

部分符合高ROE。

目前阶段还暂不符合高自由现金流和低盈利再投资率,但可以预见的是未来会逐步走向这个阶段,其中由于商业模式原因,半导体石英应收款模式相对较差,有四个月账期,会拖低一些ROE,不过这部分应收款的确定性较大,算是比较优质的净资产。

低PE,更低PCF,这是针对买入的价格而言,后边一起算账。

从巴菲特的选股条件看:

1. 简单易懂、持续稳定的经营历史、良好的长期远景都具备。

2. 管理层是否理性、坦诚、抗拒惯性趋势?

从上市初的光源做到现在的光学光伏光纤半导体,其在战略和战术上都是强者,至于品性啥样,短期肯定无法判断。

3. 重视ROE非EPS、真正的股东盈余、高毛利净利企业,前两点如上未到该阶段,最后一点符合。

卷爸版本:

1. 垄断、人性、成瘾、不变:寡头垄断,拥有较好的竞争格局,对于半导体材料的变与不变,目前没有能力判断。

2. 围绕ROE去理解企业的过去(5-10年)、现在和未来。世界上没有永远增长的公司,却有长期维持高ROE的公司。

第一阶段(2014-2018年,ROE在6-8%)

公司上市时,主要还是靠光源支撑基本盘,辅以多晶石英坩埚和高纯石英砂,前中者面对充分竞争,后者盘面极小,且是为了前者自用存在,这个时候的ROE充分反应了公司所处的行业和竞争情况,并不具备投资价值。

第二阶段(2019-2021年,ROE在11-13%之间,走上升趋势)

这个阶段,多晶石英坩埚市场逐步萎缩(目前该业务已经全部计提,未来将会消失),高纯石英砂产能不断布局,稳健增长,光源行业向高端扩张,光纤行业入局,最主要的是,半导体行业在进行着默默无闻的积累,4年时间,通过tel高温扩散领域认证,这是半导体石英领域技术难度最高的环节,且不断推进三大认证,ROE的缓慢走高,反应了公司业务的趋势。

第三阶段(2022-2023,ROE在38-70%)

高纯石英砂价格暴涨10-20倍,石英股份充分受益。对于暴涨的原因和可持续性,放在后文,由于对于持续时间的判断并不明朗,可以将此部分看做公司的一过性收益,按1pb直接刨除现金去思考净资产的造富能力。

第四阶段(2024-未来)

公司几无负债,ROE的核心来源于净利润和周转率,这是良性的ROE。由于仍然处于发展的投入期,会拉低短期资产效率,也就是说,我们看到的目前,不是公司未来的样子,而由于行业属性,未来的确定性极强。

半导体认证通过后,市场扩张是必然的前行过程(从安全博弈和价格竞争两个角度考察),资产价值的提升从而导致长期收益提升,那么ROE未来必然会提高,而股价的抬升,一般都是在ROE上升阶段,这是公司股价最有机会的时期。

3. 盈余再投资率:中短期,公司仍处在投入阶段,还未到躺平收割阶段,所以这个阶段的再投资率不会低,但是商业模式注定了,一旦稳定收割,盈再率不会高。

4. 10%收益底线、安全边际:后边一起算账

5. A4纸:公司所处领域是半导体的卡脖子环节,受益于独立、安全、自主的宏观政策和未来技术发展方向。

综上看,公司竞争力强大,是半导体行业的卡脖子环节,从数据和质地上讲,符合个人标准。

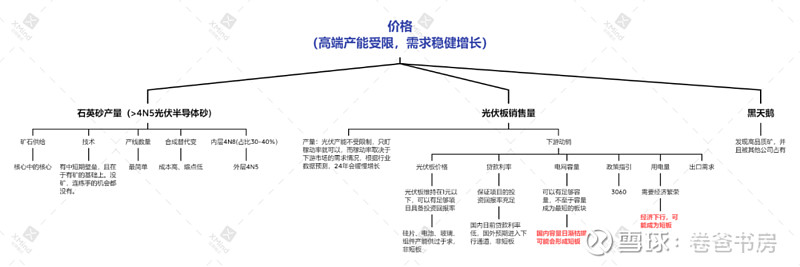

「 高纯石英砂的跟踪要点 」

先说结论:高端产能受限,需求稳健增长,即使三大供应商目前扩产,产能的富余程度也有限,完全可以在寡头垄断市场通过调整稼动率,维持产品高价格。而产能端的供应爆发,主要取决于矿源和技术而不是资本,这两样核心条件,都需要时间,不是一日之功。

市场经济中,价格是在供需的博弈中形成的,而高纯石英砂的供需博弈,主要有以下几点,也是跟踪过程中需要关注的地方:

石英砂供应

1. 矿石供给壁垒:高纯石英砂的核心难点,是内层砂的气泡含量,一旦含量过高,容易导致污染产品,由于产品的价格远远远高于小小的坩埚,所以不值得为此冒哪怕一丁点风险。而气泡问题的解决,靠的是矿源本身气泡含量小,那是天生的命。

目前石英矿的市场格局都是明晰的,高端矿源少之又少,如果能发现,为什么过去20年没有发现一处媲美unimin的矿源?现在由于暴利的加入,众多淘金者入局,或许可以增加发现高端矿源的概率,但这也仅仅是概率。

2. 技术壁垒:卷爸理解,有了矿源,突破技术只是时间问题,所以这是一项中短期壁垒。公司在过去20年中,通过全球寻找矿源,不断积累矿源鉴别、检测、不同矿源提纯技术,所以才有了目前勉强可以利用的内层砂。而大多数的玩家,由于矿源的缺失,连练手的机会都没有。

3. 合成砂替代:熔点低和价格高是两个致命问题。熔点低代表着质量不过关,价格高代表着没有替代的竞争力,目前全球唯一批量量产合成砂的日本三菱,价格在50-120万/吨,而是石英股份的内层砂售价目前才40万/吨,解决这样的问题也需要时间。

目前凯盛科技已经上了一条合成砂产线,未来这也是一个跟踪点。

4. 产线数量:这是最不重要的,资本是可以分分钟解决的问题。

光伏组件销量:上游组件供应

1. 产能:石英砂作为组件生产的消耗品,只有组件产量暴增,才能使用更多的石英砂。目前限制组件的各个环节产能都已经突破,从硅料、电池、玻璃等材料来讲,都已经有了充足产能,都已经成为了木桶的长版。

2. P转N:组件正在从P型大规模、迅速转移到N型,而N型对高纯石英砂的需求量更大。

光伏组件销量:下游市场承接

有利因素

1. 政策指引:3060能源转型,欧洲能源安全,储能技术不断完善,价格逐步下降,为光伏需求奠定了基本盘。

2. 组件价格:光伏电站的建设成本中,组件占据了半壁江山,由于组件产能过剩,短期很难看到组件价格的上涨,目前已经维持在0.8-1元之间,比2023年初的1.8-1.9已经大幅下降,这样的价格,也导致了下游更多电站可以通过投资回报率测算,大量开工从而增加组件需求。

3. 贷款利息:大部分光伏电站都是贷款建设,资本金比率20-30%,贷款比例70-80%,那么贷款利息越低,通过投资回报率的项目数量就越多,就会产生更多的组件需求。目前国内贷款利息维持在低位,欧美利率有下降趋势,都利于光伏组件需求量的维持和增长。

2/3两点是除了政策支持之外,今年国内装机量爆发的关键因素。

4. 出口需求:全球各国都在大力发展光伏电站项目,2022年,国内组件产能占比全球81%,产量占比全球85%。

不利因素

1. 电网容量:目前国内各地电网容量日渐饱和,可能会在短期制约装机量从而导致国内需求降低。

2. 用电量:目前国内经济疲软,可能会因为总体用电量不足导致国内需求降低。

黑天鹅

发现高品质矿源,并被其他公司占有。

「 两种假设 」

市场对光伏装机量的预期未来几年仍然以10-20%的双位数增长,而高纯石英砂无法迅速放量,市场预期24-25年仍然存在小幅度缺口,是公司近几年维持巨额利润的基础。

1. 考虑短期:光伏回本周期

目前的市值中,已经隐含了高纯石英砂的部分周期性假设。但是对于此点,由于没有办法判断持续时间,所以将此模拟时间长度后,剔除考虑估值。

2. 考虑长期:净利润持续周期

将高纯石英砂和光源一起作为平稳周期业务,半导体作为增长业务,进行估值。

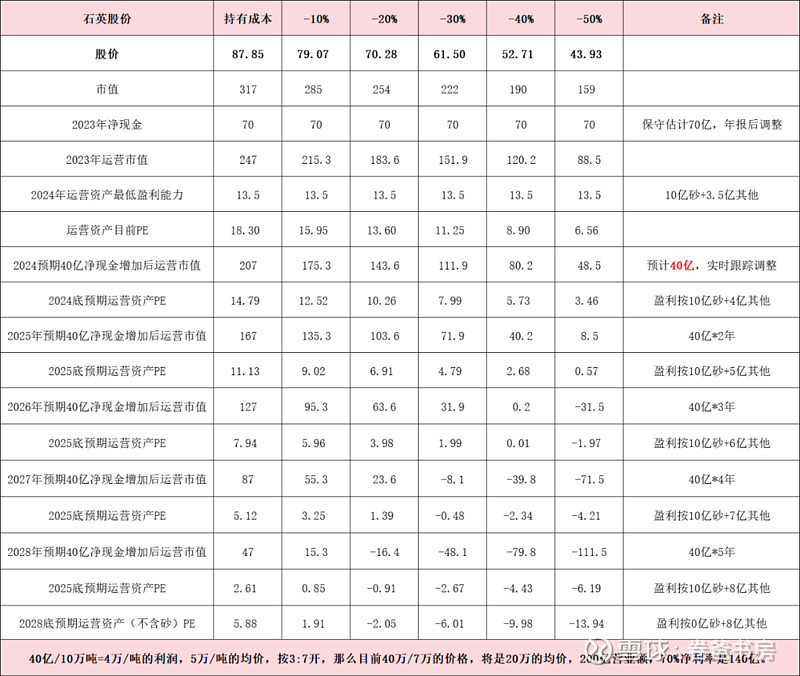

「 算账 」

这些数据的假设都是给我一个思考的视角,对真正的估值和买入卖出,没有任何意义 。

目前成本市值317亿,以此为基础。

2023年预估账面净现金:70-80亿(预估4季度产生24亿净利润,10亿可以计入运营资本)。

运营资产247-257亿。

预期24年开始高纯石英砂可以释放10万吨产能,按常规阶段2万售价,1万成本估算,年净利10亿。其他业务不考虑增长预期净利3.5亿,年均净利润13.5亿,买入PE大概在18-19倍。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

$石英股份(SH603688)$ #高纯石英砂# $凯盛科技(SH600552)$ $菲利华(SZ300395)$

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。