坦白说之前其实一直看的比较多的是电化学储能,也就是大家讨论的多的储能锂电池、钒电池、钠电池这些领域,市场提的较少的重力储能一直没有重视过,这两天跟一些业界的专家交流(南网、国网为主,投资和技术的都有),感觉重力储能在未来是有机会拿下储能市场很大一块蛋糕的,里面的价值和潜力巨大,聊完我非常兴奋,当天回来就开始研究。

惯例先说结论(省流不看废话版):

(1)储能市场空间极大,牛股频出,大型储能市场未来3年累计市场规模超过3,750亿,在风光强制配储背景下增量确定性最高;

(2)重力储能应用场景广,且度电成本仅需电化学储能的80%不到,能量转化效率超过85%,在安全性与效率兼顾的绝对优势下未来将有机会拿走很大一块蛋糕,产业化进度超市场预期,将是未来几年里大型储能中增长最快的细分方向;

(3)$中国天楹(SZ000035)$ 是A股唯一的重力储能相关标的,目前市场对其大储板块业务极度低估,目前公司整体仅19倍PE,预计2023年全年PE在10-12倍,极度低估。

关于风电、光伏这些清洁能源的必要性和高成长性,我就不再赘述。储能行业本质可以理解为是电力系统中光伏与风电上网比例不断提升的背景下,衍生出的刚需性需求,通俗理解就是太阳一天发电12个小时,风电有的时候风大有的时候风小,导致发电不稳定,但用电端通常是比较规律的,多产的电无法顺利消化,就有了配套的储能需求。就是收成好的年景,粮食种多了,可以找个冰箱存起来,收成不好的年景,可以把冰箱里的粮食拿出来吃,储能,就是这个冰箱(此外也要考虑到输电的标准频率等问题),用来调节发电的高低谷。

那么这个市场有多大?这里可以这么理解,目前主流预测数据未来三年国内由风电、光伏强制配储需求超过172 GW,抽水储能预计可以满足20 GW,剩余150 GW的储能需求完全需要依靠电化学和新型储能完成,三年累计市场规模超过3,750亿。

在极大的市场空间和想象力的支撑下,储能相关的板块近年来牛股频出,国内大储PCS和储能系统集成的$科华数据(SZ002335)$ 半年3倍/3年6倍,$科士达(SZ002518)$ 一年5倍,所以储能板块本身必然是值得我们讨论什么样的路线是有机会在终局中切下最大的蛋糕的。

这里先抛出一个简单的观点:在一切与ToB相关的行业中,性价比和稳定性是产品/技术路线取胜的最强路线,再来接着讨论后面的问题。

理解了储能是清洁能源大幅扩张背景下带来的硬需求后,这里要了解都有哪些解决方案来做这个事,一般是两个路线,第一类是物理储能(重力储能,空气压缩等),第二类是电化学储能(锂电池、钠电池、钒电池都在此列),电池大家科普很多了,我重点讲讲物理储能里的重力储能吧。

重力储能就是把电能转化成重力势能的储能方式,简单理解把东西举高了做功,砸下来,以前常见的就是抽水储能,得益于抽水储能的低成本,抽水储能这是目前国内最主要,最重要,容量最大的储能方式,但传统的抽水储能需要在有地势差且有水的地方建设,跟目前主要光伏和风电装机密集的沙漠地区不太重合,而且建设周期极长,投资成本高,也不是普通的运营商能搞的起的,所以这几年逐渐出现了新型重力储能方式,主要是新型抽水蓄能、基于构筑物高度差的重力储能、基于山体落差的重力储能和基于地下竖井的重力储能这四种。

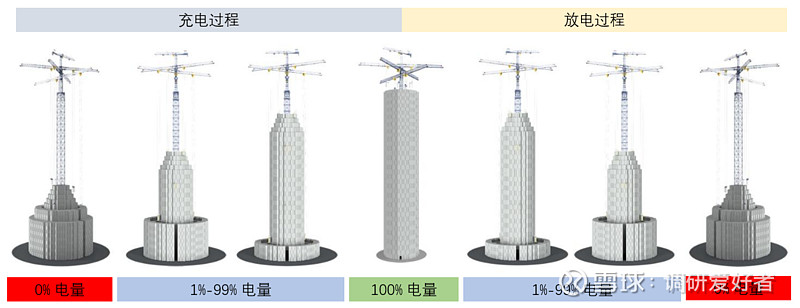

这里面应用场景广,比较核心的还是基于构筑物高度差的重力储能,也就是俗称的重力储能塔。重力储能塔的原理不复杂,就是利用需要储能的时候,利用发的电提起配重块(混凝土),释放能量的时候,让配重块掉下来,放电,我画了个简单的图在下面,可以说明大概充电放电的过程是怎么样的。

这个类型的重力储能塔的优势比起其他的重力储能,优势是相当显著的,首先是选址灵活,建在哪里都行,第二是转化效率极高,过程能量损耗较少,第三是响应效率很快,第四则是可以长时间,连续稳定的充放电,这跟调峰的需求高度重合,但之前一直没有大规模应用,核心是目前的控制系统还不能做到克服外部环境的影响,实现毫米级的误差控制(目前电化学的控制转化比重力塔的还是高一些)。

我(主要是我靠谱的实习生整理的,感谢Lucas同学)整理了目前整个储能行业所有的储能方式的核心数据和优缺点(成本数据都是当前的量产成本),可以显著的看到物理储能的成本优势,无论是压缩空气还是重力储能,平均度电成本下降20%以上,而其中,转化效率在85%以上的只有重力、飞轮、锂电池这三种(极低成本的抽水储能建设周期极长),在绝对的成本优势基础下,重力储能一定会成为成长确定性最高的市场。

而从成本以外的角度考虑,值得讨论的是,上面提到的重力储能优势,到底怎么体现?我们可以一条一条看。

(1)选址灵活:不受地势、地质、温度等环境因素的影响,这一条就可以pass很多竞品,成为应用场景最广的大型储能解决方案;

(2)效率和稳定性:效率上锂电实际跟重力储能是相当接近的,但锂电一是成本高,第二则是,低温环境时锂电容量会大幅下降,这个在北方开过新能源车(户外用过iphone)的朋友们应该很有体会,冬天电量下滑的极快,考虑温度后,重力储能稳定性碾压锂电池(尤其在北方);

(3)安全性:电化学储能通病问题就是安全性差,充放电升温这些问题,很容易发生自燃或者爆炸之类的问题(尤其是钠这种非常活跃的元素),而重力储能就没有这个问题了。

(4)储能时长:机械储能不会存在自然能量流失的问题,可以跨更长的周期去实现储能,未来可以更灵活的在用电需求大,电价高的时候放电,形成更好的收益。

所以重力储能的优势是毋庸置疑的,从运营商第一需求考虑,成本优势就足以碾压竞品,而从其他要素看,优势也是相当明显的,可以直接理解为抽水储能的升级。

但下一个问题就来了,重力储能这么好,为什么没有大规模产业化呢,为什么市场主流都是在做电池?

这里不得不说,虽然上面我画的示意图看起来充电放电都很简单,没什么技术门槛,但实际这个行业的进入门槛极高,比绝大多数做储能电池pack的技术门槛高的多。

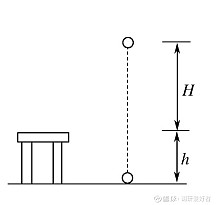

这里核心难度有两点,第一,建筑的稳定性要求极高,因为重力势能(重力储能的容量)与两个参数有关,质量和高度,也就是我们初高中就学过的公式 Ep=mgh,重量越大,高度越高,储能容量越大,要建的又高又重,还要稳,需要有相当深厚的建筑施工水平。那是不是找中建中交来搞就可以了呢?

那接下来就是第二个难点了,控制的稳定性,有过健身或者撸铁的朋友应该都知道,越重的哑铃,举起来手越容易抖,精确控制越难,同样的,在举起极重的混凝土块(金属块)后,要保证稳定性是相当困难的,更别提高空还有气流之类的影响,所以对控制系统建设能力的要求是很高的。

除了上面提到的两个技术门槛外,还有能量密度、单体容量有限、占地面积的问题阻碍着重力储能的产业化,不过根据我和产业里一些专家交流的情况看,今年下半年以来,其实整个行业发生了巨大的变化。

首先是能量密度和容量问题,目前业内基本用多模块拼凑的方案,可以把单一系统容量支撑到GW级别。

然后是占地面积问题,这个暂时无解,但目前风光大基地基本都选在地广人稀的地方,且大基地也是未来光伏风电投产的核心区域,对储能需求是最大的,至少在未来3-5年内,占地面积问题不会成为制约重力储能的障碍,未来的3-5年里,重力储能一定是储能中最亮眼的细分方向。

即可惜,又幸运的是,目前A股重力储能相关的上市公司,有且仅有中国天楹,幸运的是辨识度极高,可惜的是没有市值更小,弹性更好的公司,不过我觉得也够了,至少是一个低位未被充分发掘的标的。

中国天楹本身是做环保行业的,垃圾发电,拿到了全球顶级的重力储能塔公司EV的技术授权后开始在国内开始做重力储能和绿电业务转型,从公司拿订单的进度和信息看,公司技术可靠性和拿单能力,都是极强的,转型的决心也非同一般。

基于对行业和赛道的看法,看好重力储能成为大型储能的主流解决方案,对中国天楹表示高度看好,目前公司整体仅19倍PE,明年公司预计只有10-12倍PE,对比相关大储公司超高的溢价,公司价值空间至少在一倍以上(基于龙头公司未来在市场中可能取得的地位判断,当前股价仅5.68,市值不到150亿),长期看好公司有机会成为下一个成就十倍成长,取得千亿市值的公司。

下午去潍坊出差,等回来后再聊聊,如何看中国天楹当下的估值,业务的拆分和存在的预期差基础。

利益相关:

2022年12月7日买入,综合成本5.59,目前占持仓10%;计划于2022年12月8日进一步加仓;