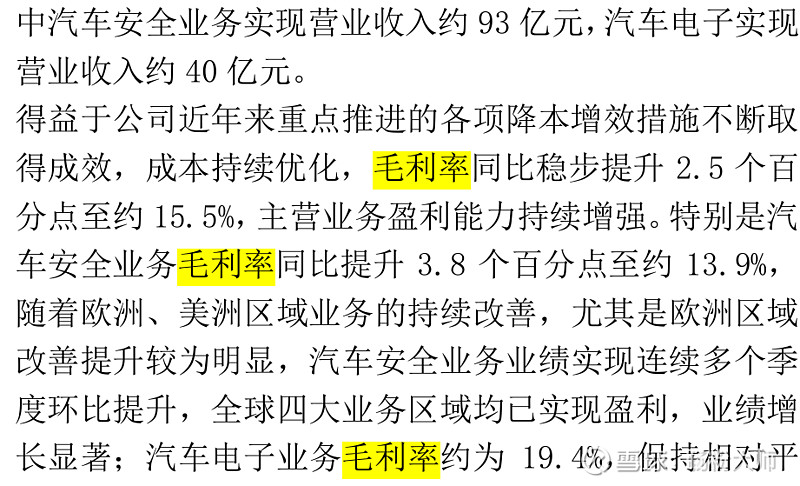

$均胜电子(SH600699)$ 一季报关于收入毛利情况,我截了个图,这个应该是均胜在供应商议价方面有所提升吧,规模和挣钱,很难两头都吃,现在规模有了,就提升效率,这条路是对的。大家喜欢拿德赛和均胜对比,德赛营收完全打不过均胜,但经营效率高阿,这个就对估值体系发生了直接影响。今天看看均胜,我不太清楚产品端的护城河情况,公司应该考虑到加深护城河,一旦持续提升利润率,公司底子又那么好,好的估值体系自然也会为均胜打开。

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:0 |

$均胜电子(SH600699)$ 一季报关于收入毛利情况,我截了个图,这个应该是均胜在供应商议价方面有所提升吧,规模和挣钱,很难两头都吃,现在规模有了,就提升效率,这条路是对的。大家喜欢拿德赛和均胜对比,德赛营收完全打不过均胜,但经营效率高阿,这个就对估值体系发生了直接影响。今天看看均胜,我不太清楚产品端的护城河情况,公司应该考虑到加深护城河,一旦持续提升利润率,公司底子又那么好,好的估值体系自然也会为均胜打开。