中鼎股份于8月30日晚上发布了2023年中报。

最近比较忙,中鼎股份的这份分析姗姗来迟。

中鼎的股价表现令人恼火,失望甚至绝望的大有人在。影响股价的因素有很多,我们只能从公司经营方面查看是否正常。

2023年上半年营收入81.89亿,同比增加24.57%;归母净利润5.31亿元,同比增加12.9%,扣非净利润4.54亿,同比增加13.34%。

网络上大家过得都很不容易,中鼎能够取得这样的正向增长,其实还是很不错的。要知道不少上市公司上半年都是亏损的。

大概翻了几家汽车配件公司,貌似都过得不错。没有比较就没有伤害,营收增长方面中鼎尚可,但是净利润增长就比较拉胯了,貌似这也是股价低迷的一个原因吧。

闲话少说,直接开始我们的财报分析吧。

1、业务分析

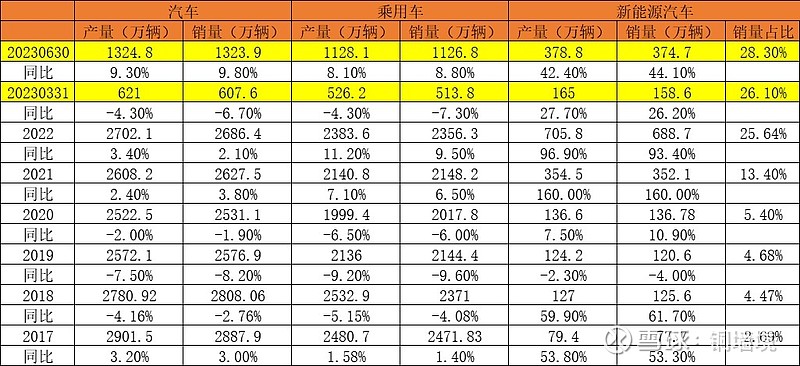

数据来源于中国汽车工业协会统计分析

2023年一季度,汽车产销量同比均为负增长。但是2023年上半年汽车产销量均实现正增长,说明二季度表现非常不错。新能源汽车一直都是正增长,稳定,新能源汽车销量占比由2017年2.69%逐年提升到2023年上半年的28.3%,这个增长幅度不能说不快,如果没有布局新能源汽车,日子肯定不好过。

中鼎股份作为汽车零配件供应商,2023年上半年营收增长24.57%,超过行业产销量近15个百分点,但是低于新能源汽车产量增幅(42%)近18个百分点,说明公司在行业中有一定优势地位,但不是绝对优势。

公司新能源汽车领域配套销售额逐年增加,2023年上半年已经达到26.02亿,比去年同期增加97%,占上半年营收33.03%,无论绝对销售额还是占总营收比重,均是近几年来最高的。新能源汽车是未来的方向,公司正走在正确的大路上。

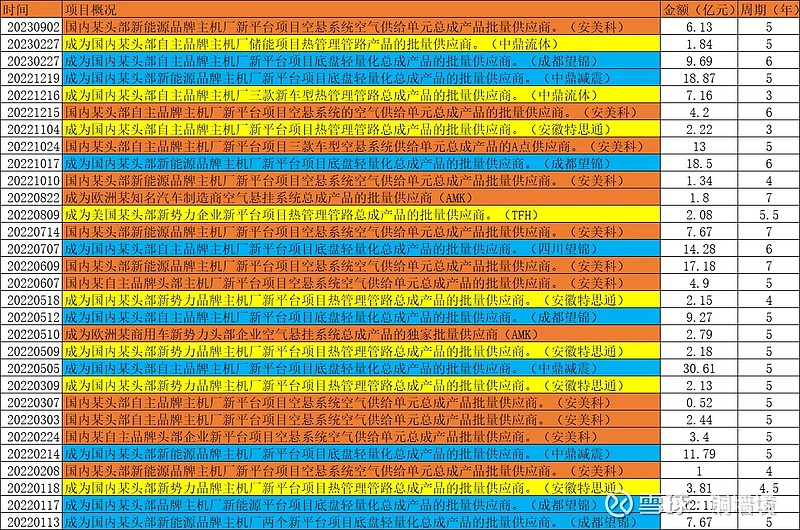

这是公司2022年以来的订单情况。订单还是比较多的,市场还是比较认可的。2023年上半年订单方面比较拉胯。倒是9月2号又获得了空气悬挂方面的订单,5年6.13亿元。截至中报公告时,AMK中国已获订单总产值为78.39亿元,再加上这个6.13亿,差不多84.52亿元。正常情况下,接下来几年销量不愁。

公司国外业务比较多,近年来国内营收占比逐年增加,由2022年上半年的国内国外营收比1:2,到目前的接近1:1,国内发展比国外好。购买国际先进技术,消化吸收,逐步实现国产化,发展战略清晰。毛利率方面,之前国内毛利率差不多是国外的2倍,近两年国内毛利率下降了7个百分点,国外毛利率基本稳定。尽管毛利率高的国内业务多了起来,但是对整体毛利率提升有限。

2023年上半年密封系统业务营收17.46亿,同比增加了22.98%,占营收比重21.32%,毛利率26.31%,和去年均持平,稳定的基本业务。

2023年上半年冷却系统业务营收25.55亿,同比增加了43.30%,占营收比重31.20%,比去年增加4个百分点,毛利率15.26%,比去年同期低了0.8个百分点。

2023年上半年空气悬挂业务营收3.58亿,尽管同比增加了19%,但是占营收比重只有4.37%,比去年同期还下降了0.2个百分点,毛利率比去年增加了1.5个百分点。

2023年上半年轻量化业务营收5.58亿,同比增加17.99%,占营收比重6.81%,毛利率8.63%,比去年同期低了5个百分点,算是降幅最大的业务了,好在营收占比不大,整体影响有限。

2023年上半年橡胶业务营收17.5亿,同比增加了17.49%,占营收比重21.37%,比去年同期还下降了1.3个百分点,毛利率19.89%,比去年增加了2个百分点。

2023年上半年各项业务无论是营收占比还是毛利率基本稳定,这是一家踏踏实实干事情的公司,一点一点进步。尽管和去年基本持平,但是和2021年上半年同期还是有不小差距的,制造业确实不容易,苦逼生意,好在踏实。

2、主要财报数据简析

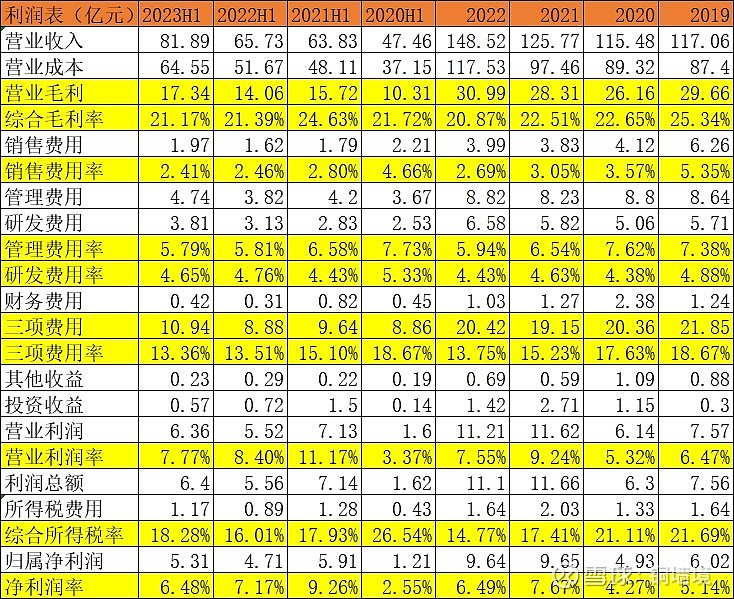

利润表 数据来源 公司财报

2023年上半年营收81.89亿元,比去年同期增长24.57%,这是近十年来最好的上半年营收。

2023年上半年毛利率21.17%,几乎是近年来最低的毛利率。没办法,公司毛利率低,行业中又不强势,原材料涨价很难转移到下游客户那里。

面对毛利率下降,公司只能控制费用。销售费用率、管理费用率基本持平,研发费用绝对金额增加了7000万元,但是研发费用率却降低了0.2个百分点,结果是费用率比去年同期低了0.15个百分点,太难了。

毛利率降低,费用率适当控制,叠加投资收益较去年同期少了1500万元,结果就是营业利润率7.77%,比去年同期低了0.6个百分点,基本持平。

2023年上半年综合所得税率18.2%,处于历史正常水平,但是较去年同期增加0.2个百分点,结果就是净利润率6.48%,同比减少0.7个百分点。

以近年来最高的上半年营收,苦于毛利率太低,尽管控制各项费用,但是净利润依旧不如人意,5.31亿元的上半年净利润,没有惊艳,这恐怕也是市场不认可的一个原因吧,增收不增利,确实尴尬。

资产负债表,各项经营数据变化不大,资金压力大依然很大,苦逼的制造业。

下面看一下2023年2季度单季度经营情况。

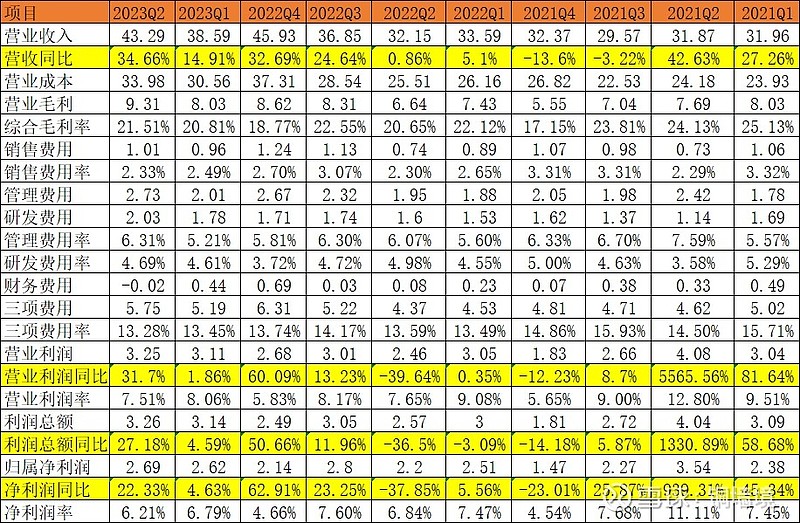

近年来单季度利润表 数据来源 公司财报

2023年2季度营收43.29亿元,同比增长34.66%。这是十年来最好的2季度营收。

毛利率仍处在较低水平,但是有回升趋势。

销售费用率和管理费用率都处于较低水平,公司在费用控制方面很尽力了。

2023年2季度净利润是2.69亿,比去年同期增加22.33%,增幅远低于营收增幅,结果就是这个2季度净利润很一般,也就比2019、2020、2022年的2季度好点,比之前差了不少啊。

依旧是增收不增利。

3、其它

关于中鼎股份分析了很多,这不是一家优秀的公司,但这是一家踏实干事情的公司。

正如多次讲到的那样,公司在新能源方面的布局是正确的,效果正在显现,此刻对2023年营收依旧充满了信心。

事实上自2022年四季度开始,中鼎基本上都呈现出增收不增利的态势来,连续三个季度了,以量取胜。公司在产业链中没有优势,原材料涨价引起成本增加,很难转嫁到下游知名主机厂。好在公司布局合理,订单充足。

有了营收,才有利润。我一直这样理解。

针对目前股价,确实很不爽。但是经营方面没大问题,营收不断新高,非常好,订单充足,未来有保障。中鼎的历史就是精打细算,一点点一滴滴一步步逐渐发展起来的,踏踏实实。

无论如何不爽目前的股价,终究给人以踏实的感觉。

目前我持有中鼎股份。目前的中鼎依然便宜。可能有不少朋友受不了中鼎的煎熬,我想说的是,中鼎的经营是踏实的,我们持有也应该是踏实的。瞎扯一句,目前政策频出,大A底部,有什么好慌张的?

谢谢阅读,敬请关注。(全文完)