#和王国斌一起寻找“幸运+能干”的企业# $中鼎股份(SZ000887)$ @今日话题

近日看到雪球推送文章,投资中国——和王国斌一起寻找“幸运+能干”的企业。客观地说,我被“幸运+能干”吸引了,什么是幸运,怎样才称得上能干,二者之间有没有联系?带着这些问题,我看了王国斌与雪球创始人方三文的视频《方略》第一期。

跟着大佬学习,是性价比最高的提高自我的方式。

上篇——理念先行

一、关于幸运

王国斌先生讲到:“幸运”很难被定义,可以做相关性分析,就是刚好碰到宏观局面和企业微观两者需求匹配。短期是偶然性,长期是概率事件。

《华特·米提的生涯》一书中用标准普尔500作为衡量统计时表示,“从1926年到1996年,在这段漫长的70年里,股票所有的报酬率几乎都是在表现最好的60个月内缔造的,这60个月只占全部862个月的7%而已。要是我们能够知道是哪些月份,想想看获利会有多高!但是,我们做不到,以后也不可能做到。”

简单粗暴类推,一年250个交易日,7%差不多对应17天,如果错过了,那收益就比较惨淡了。

如果有能力准确地知道要大涨的这十几个交易日,那么毫无疑问将会是非常幸运的,事实上没有人能够一直幸运。所以我们能够做的事情就是坚守,耐心等待那关键的几天到来。

投资江湖中有句名言:当闪电打下来时,你必须在场。而当行情来临时,才不会错失。讲的大概就是这个道理。

二、关于能干

王国斌先生对“能干”定义比较明确,企业管理做得很好,效率高,方向正确就是“能干”。

显然能干与否比较容易确认。农村种地,哪家小伙儿能干,周围邻居都能给出明确的看法;学生中哪位同学能干(成绩优秀)也是一目了然;工作中哪位同事能干,大家伙心中都明镜似的。

对于企业,不少人倒是觉得看不明白了。

我认为,基本面优秀的企业基本上都是能干的企业。按照这个思路,通过财报上就可以排除很多“为梦想而窒息”的企业,更严格点的话,选择那些踏踏实实创造价值的企业,和这样的企业为伍,睡觉也会踏踏实实。这样的企业最起码要具备以下几个条件,多年来主营业务简单,营收增长,每年都可以创造真实的利润,接下来相当长一段时间还能够继续重复这样的步骤。

三、寻找“能干”,等待“幸运”

中学时代没少看小说,记得古龙先生在《大英雄本色》中写道:“你比那些女孩子长得漂亮些,笑起来也比她们甜些,笑得甜的女人,将来的运气都不会太坏……”

为什么爱笑的女孩,运气不会太坏?想来也简单,笑总是令人愉悦地,正能量总是比愁眉苦脸的负能量更令人喜欢,愿意帮你的人也会多起来,运气能不好吗?

是先有爱笑,然后才有好运气。

同样有句鸡汤,命运总是光临有准备的人。故事很多,道理都是一样的。只有那些时刻准备着的人,当突然某一天机会来临时候才能够抓住,变成了幸运儿。

先有准备,然后才有机会。

搞清楚因果关系,与其说寻找“幸运+能干”的企业,倒不如说寻找“能干”的企业,等待“幸运”降临。这才是我们能做的。

很多时候我们并不知道风口在哪里,幸运何时光临,但是只要我们坚持和能干的企业一起成长,幸运终究会来临,只不过是早晚的事情,正所谓幸运或许会迟到,但不会缺席。

做投资,我们不做追风少年。我们耐心等风来。

下篇——践行实践

四、能干的中鼎股份

中鼎股份创建于1980年,总部位于山清水秀的皖东南生态之城宁国市。经过40年不懈奋斗和滚动发展,中鼎集团现已成为拥有下属企业30余家,海外企业10余家,以机械基础件和汽车零部件为主导的跨国民营企业集团。除了宁国总部基地外,中鼎还在上海、天津、江苏、广东等地建立产业基地,并通过海外并购在美国、德国等地拥有KACO、WEGU、AMK、TFH等10余家多个细分领域的隐形冠军企业。

1980年,安徽省宁国密封件厂在中溪镇成立。

1992年,宁国密封件厂改制完成,成立中鼎股份有限公司。

2003年,中鼎开始走出国门,在美国全资设立中鼎美国公司。

2006年,中鼎通过资产重组在深交所挂牌上市;国家人事部批准设立“博士后科研工作站”。

2008年,中鼎在德国设立中鼎欧洲公司。

2014年,中鼎顺利收购德国百年企业KACO公司;全球销售收入达107.5亿元,顺利实现“百亿中鼎”目标。

2015年,中鼎顺利收购德国WEGU公司和法国FM公司;顺利晋级“中国汽车工业30强”。

2016年,中鼎成功并购德国AMK公司;跻身“全球非轮胎橡胶制品20强”

2017年,中鼎全资收购德国TFH公司;中鼎挺进全球非轮胎橡胶制品第18位,跨进“十亿美元俱乐部”。

之所以花费这么多篇幅把中鼎股份的发展历史简单罗列一下,就是想表达一下对这家公司的敬意,充分反映了我国民营企业如何一步步走向世界的。中国汽车工业还是大有可为的。

并购国外子公司情况 来自历年年报

这一系类并购的子公司看起来都是高大上的公司,中鼎股份的战略眼光值得肯定。

中鼎的主营业务一直没有离开过汽车零配件,通过这些并购,中鼎的主营业务整合为四大块。

智能底盘系统业务-空气悬挂系统,公司旗下德国AMK作为空气悬挂系统的高端供应商,是行业前三的领导者,国产安徽安美科产能即将释放。

智能底盘系统业务-轻量化底盘系统,公司近年来大力正在发展底盘轻量化系统总成产品,锻铝控制臂总成项目已经取得突破性进展。同时旗下子公司四川望锦公司,其核心技术为球头铰链总成产品,是底盘系统核心安全部件及性能部件,拥有全球领先的技术,具备非常高的技术门槛。

流体管路系统,公司子公司德国TFH一直推进热管理管路产品的研发与生产。在所处细分领域行业全球排名前二。

密封系统,旗下子公司德国KACO、美国库伯、美国ACUSHNET这些企业拥有国际前三的密封系统技术。

夏氏父子占中鼎股份21.84%的股份,是公司实际控制人,典型的家族企业。民营企业依靠自身的不断努力,从乡镇小作坊发展为跨国大公司,真心令人佩服。

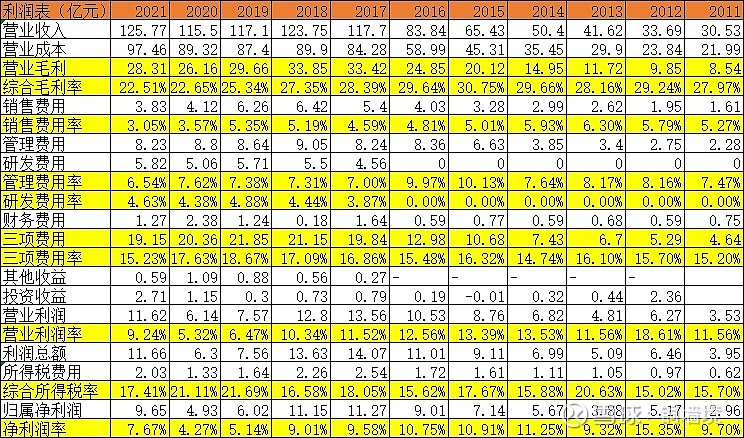

2011-2021年利润表

2011年——2021年利润表 数据来源:公司历年年报

十一年来,营收由2011年的30.53亿增长到2021年的125.77亿,增长3.12倍,年化15%,反映了公司由小到大的逐步成长。

营业毛利由2011年的8.54亿增长到2021年的28.31亿,增长2.32倍,增速不及营收。主要是营业成本增速过快所致。

十一年来综合毛利率在22.5%——30.7%之间晃动,从毛利率来看,生意比较苦逼,更像劳动密集型的制造业。

公司三费费用率一直在14.74%——18.67%之间,近三年控制在18%左右。真的是毛利太低,只能努力控制三费,整体控制的不错。

销售费用率控制在3%——6.3%之间,近几年在5%左右。2021年由于疫情影响,销售费用率只有3%,新低。

管理费用率近几年控制在7%多点,变化不大,公司治理比较靠谱,用自己的钱办自己的事情,能省则省。

研发费用近几年基本稳定,在4.4%左右,而且研发费用全部费用化,这点看来公司还是比较厚道的,对待研发还是比较重视的,倒也符合其细分领域隐形冠军的样子。研发人员占14.7%,研发人员人均薪酬11万多,尽管较2017年8.8万较大提幅,尽管在安徽宁国人居可支配收入3.3万元,11万元的研发人员收入在当地还是很不错的,可放眼不远的长三角地区,这个研发人员收入一般般。研发费用占大头的就是研发人员的薪酬,65%左右。看来研发真是件烧钱的项目,研发有风险,但是想做大做强,必须要有研发。中鼎股份在研发这快做的还是不错的。

财务费用逐年提升,公司的发展借了不少的长短期贷款。

公司没有广告费用。可能公司的主要客户是各大汽车制造厂,不面对客户,有限的客户数量,不需要广而告之了吧。

由于中鼎股份大量的海外业务,其负债主要是海外并购贷,贷款利息受汇率影响较大。近几年的汇兑净损失最多时候达到正负8千多万(2017、2018年),对利息支出影响较大,从而影响财务费用。

公司近几年常年有40亿多的长短期借款,根据折算利息支出,毛估估其贷款综合年利率在1.2%——5.89%之间波动较大。

各种费用扣除后,2018年之前中鼎股份净利润率9%以上,2019、2020年断崖式下跌到4.27%,主要还是同期毛利率下降了5个点。2021年毛利率增加,费用率减少,结果就是净利率恢复到7.67%,趋势还好。

这个净利润率真心不怎么样,苦逼的生意。制造业赚钱确实难啊,比不上互联网金融股,也比不上快消品。难怪愿意从事制造业的人越来越少。

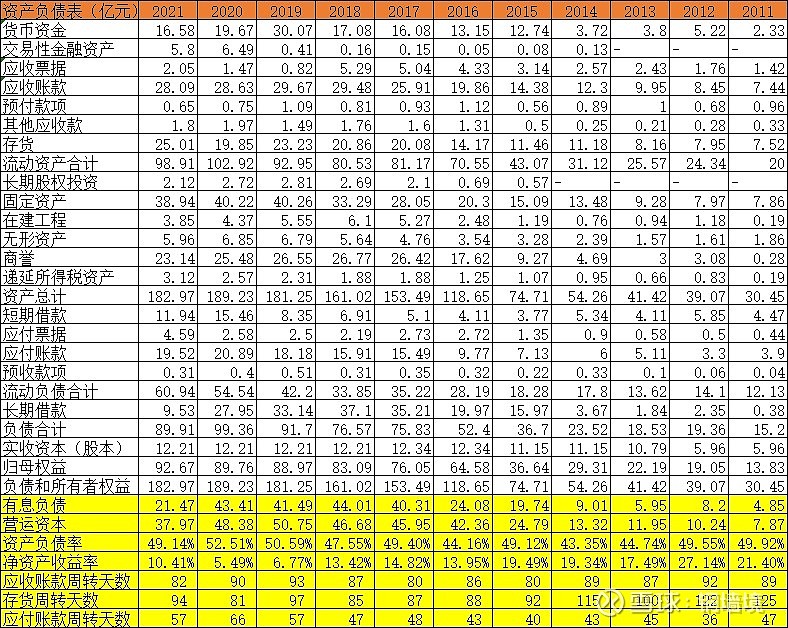

2011-2021年资产负债表

2011——2021年资产负债表 数据来源:公司历年年报

公司ROE从2011年的27%一直下降到2020的在5.49%,2021年回升到10.41%,单这一指标来看只能算是一般。

公司的货币资金年年增加(除去2019年爆炸式的增加到30亿,2021年恢复到17亿),公司越做越大,账面上的钱也是越来越多。

公司应收账款25%左右,近两年应收账款周转天数维持在90天,下游的汽车厂商还是比较强势的,中鼎股份显得有些弱势了。尽管都是大型汽车厂商,回款没问题,但是公司回款压力大还是有的。

近年来公司存货周转天数在81—97天之间,整体还是比较稳定的,想必和整个生产流程有关吧。

近年来公司应付账款周转天数倒是有增大的趋势,由2015年的40天增长到2021年的57天,反映出公司对上游原材料供应商还是有一定的话语权。

整体而言先货后款,占用上游资金60天,生产过程85天,卖出去被下游占款90天,相当于公司需要垫付资金115天才能回款,在整个产业链中还是比较弱势的,至少不强势。这和公司的形象倒也符合。

公司常年有借款,长短期都有,长期较短期多。近几年长短期借款维持在40亿多一点(2021年降到22亿),公司手头货币资金不足20亿,借款40亿,公司资金方面压力还是有的,但是问题不大。

商誉较多,25亿左右,资产负债率50%多,借款40亿,重资产公司,大量并购,借款经营,在产业链上下游中没有明显优势,典型的苦逼制造业。

2011-2021年现金流表

2011——2021年现金流量表 数据来源:公司历年年报

公司从2011年-2021年的现收比(销售收到现金/营业收入)全部接近1,营收真实可靠,不错。

赚的净利润也是真金白金,实实在在赚钱了,所以才有钱分红。

自由现金流测算方面,2011-2021年10年间,2011、2018年为负,其余各年全部为正的自由现金流,公司大多数年份年都能产生正的自由现金流,不错。

十一年来,公司赚钱、然后投资购建固定资产使用、筹资还债,分红,不断地扩大再生产,尽管成长的有点慢,但是方向正确,不乱来,倒也不错。

整体来讲,公司一直聚焦主业,深耕汽车零配件,一步一个脚印,踏踏实实干,尽管成长不快,胜在稳中。近十多年来,很多企业转型涉足房地产,搞互联网+,整多元化,但是中鼎股份依旧坚持主业,这就是能干的企业该有的样子。

五、幸运的中鼎股份

中鼎股份作为汽车工业中零部件的供应商,不管其自身技术壁垒如何牛逼,想要发展无论如何也离不开汽车行业的发展。所谓大河无水小河干。

数据来源于中国汽车工业协会

通过近5年国内汽车产销量的简单统计,可以明显的看出汽车产销量均呈现下降趋势。2021年显现出见底的态势,但是2022年上半年由于疫情影响,情况不容乐观。

但是新能源汽车变现却非常亮眼,用突飞猛进形容一点不为过。新能源汽车销量占比由2017年2.69%逐年提升到2020年的5.4%,2021年猛增到13.4%,2022年上半年更是达到了21.56%,几乎每销售五辆车就有一量新能源汽车。这也是蔚来、理想、小鹏等造车新势力强势崛起的原因,也是恒大、华为、小米等各大公司开始跨界造成的原因吧。

新能源汽车是趋势。

中鼎股份积极布局新能源汽车的战略是正确的。

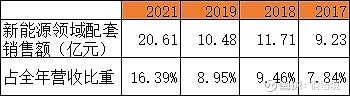

历年来新能源领域配套销售额 公司年报

2020年全年的新能源领域营收没有公布。

2021年中鼎股份在新能源领域营收达到16.39%,在2021年上半年时候只有10.2%,说明下半年开始发力,这和订单情况是相符合的。

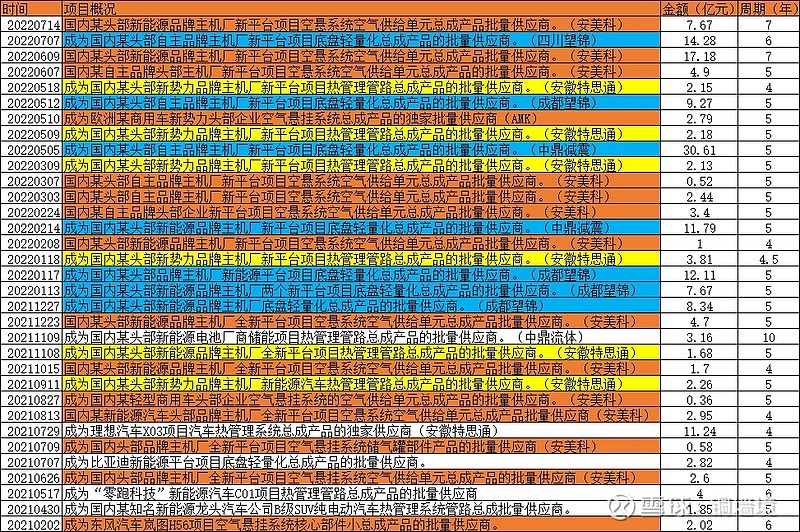

近年来订单情况 来自公司公告

很显然,国内营收占比逐年增加,由于国内业务毛利率几乎是国外业务毛利率的2倍,随着国内业务占比的增加,整体毛利率提高是自然而然的事情。国内国外业务都在增长,不过国内增长更快。通过国际化收购,然后项目国产化,非常清晰的战略。

可以说中鼎股份是幸运的,其早些年积极布局兴能源汽车领域,如今赶上了风口,逐渐进入收获期。还有不少汽车零配件企业没有不涉及新能源汽车领域,想必企业将会错过这份幸运。

六、选择能干的企业,做幸运的投资者

中鼎股份传统业务稳定,基本盘江湖地位牢固。及时跟进新能源汽车发展,通过收购海外企业获得核心技术,大力布局新能源汽车。方向对了,结果什么时候能够实现就显得不太重要了。

这就是2021年6月2日敢于出手买入中鼎股份的根本所在。这是一家踏踏实实干实业的企业,看中的就是其稳中。我也不知道其能有多好,什么时候变好,但是确定太差也差不多哪里去,求个踏实。

很幸运,新能源汽车发展不错,超出我的预期了,原来预计2025年销量占到20%,没想到现在已经实现了。

中鼎股份是幸运的,作为投资者何必不是呢?

第一次收益翻倍的情况下清仓中鼎。然后又再次介入,如今差不多又有35个点的收益。这一切不过一年零来两个月时间。不是幸运又是什么?

补充说明,截至2022年7月31日,我持有中鼎股份,随时可能卖出。所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。

谢谢阅读,敬请关注!

(全文完)。