我的微信公众号:猪先生666

先说总的结论

我们按照巴菲特重仓银行股的逻辑,评估宁波银行是否优秀及低估。银行股评价的指标实在太多,作为一眼望胖瘦的判断,我们只找几个最显而易见的指标,即:

宁波银行的盈利能力如何,在此盈利能力之下,业绩增长能力又如何。而在此业绩增长之下的资产质量控制又如何。

在确定三者之后,自然得出宁波银行是否优秀的结论。我们再根据其与国内外同行的比较及历史比较得出其估值水平。最后,我们自然得出投资结论。

巴菲特的重仓股

截至2019年年底,巴菲特的伯克希尔持有的重仓股前15位中,有6家银行股,市值从多到少依次为美国银行、富国银行、合众银行、摩根大通、纽约梅陇银行、高盛。另外,巴菲特还持有两家信用卡公司。

我这里没找到2019年年底的持股明细,只找到三季度的,实际变化不会太大:

参考三季度的持仓,巴菲特的银行股权重高达40%。大家都对巴菲特投资富国银行耳熟能详。我之前也写过招商银行与富国银行的对比,结论是招商银行未来将超过富国银行。

股神的买入逻辑

买入逻辑第一条:要买入优秀的银行股。

巴菲特在 1990 年致股东的信中这样说道,“由于银行业 20 倍杠杆会大幅放大经营管理的优劣,我们无意以便宜的价格购买管理水平低下的银行股;相反,我们只在意以合理的价格买入管理良好的银行股票。”

买入逻辑第二条:买入低估的银行股。

1990年,美国的房地产泡沫破灭,银行股大跌,巴菲特趁机以很低的估值重仓买入富国银行。巴菲特买入的1990年,富国银行的市净率为0.99倍。

买入逻辑第三条:长期持有。

巴菲特曾经有一句名言:不想持有10年,就不要持有一分钟。银行业是一个没有天花板的行业,只要经济在发展,优秀的银行股就总能不断增长。长期持有优秀银行股,给巴菲特带来的巨大的投资回报。

宁波银行是不是优秀的银行

我们说完巴菲特,回到宁波银行。我们以巴菲特的标准来审视一下,宁波银行是不是优秀的银行,宁波银行的估值高不高。

先说是不是优秀的银行。按照我们第一段的总结,我们层层递进来说明。

先说起盈利能力如何。

宁波银行的盈利能力

银行的盈利能力我们看几个指标:净资产受益和总资产收益率。

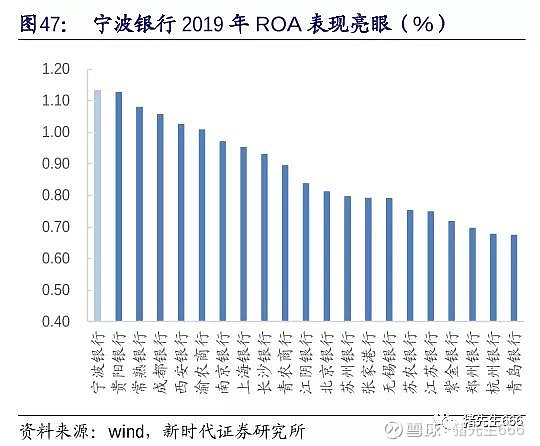

先看净资产收益率。其实最近几年,银行业的净资产收益率一直在持续下降,具体看下面的图。

但我们去看宁波银行时,会看到另外一个景象。下面是宁波银行历年的净资产收益率。你可以很明显地看到,虽然2019年ROE略有下降,但相比2015年时并没有太大变化,走势相当平坦。

而我们如果与同行进行对比就会越发明显看到这一点。下面的图中只有城商行。

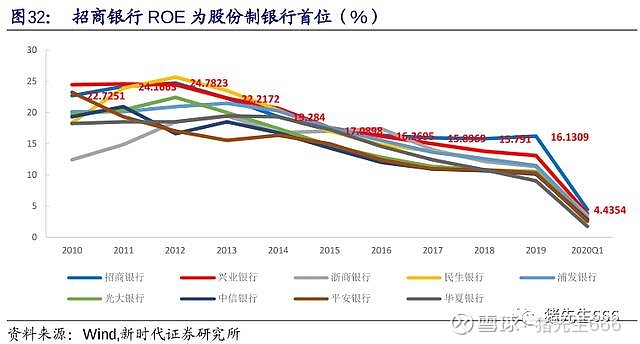

我们把股份行补上,可以对比一下招商银行。我们会发现宁波银行与招商银行一样,早在2015年ROE就已经企稳了,并且宁波银行的ROE始终都高于招商银行。

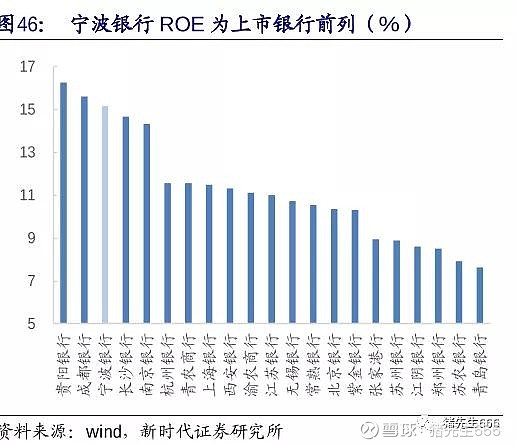

总资产收益率呢?在城商行中表现比ROE还要抢眼一些,这下直接冠军了。

即便相比于国有大行和股份行,宁波银行的ROA仍位居前列。

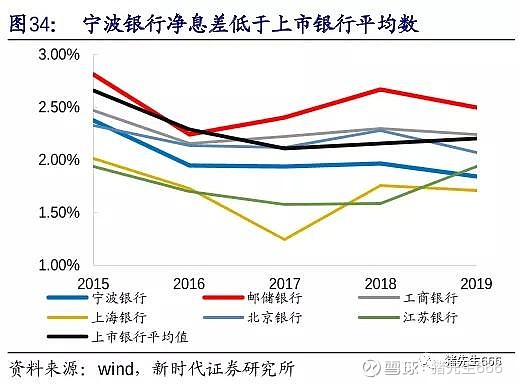

宁波银行2019年的净息差为1.84%,年报中也解释了,考虑到锌金融工具准备影响,净息差实际是提升了10个基点的。也因此下面这个图的趋势是不准确的。不过这个息差水平相比于国有行和股份航来说是有些低的,更不要说和招商银行相比了。

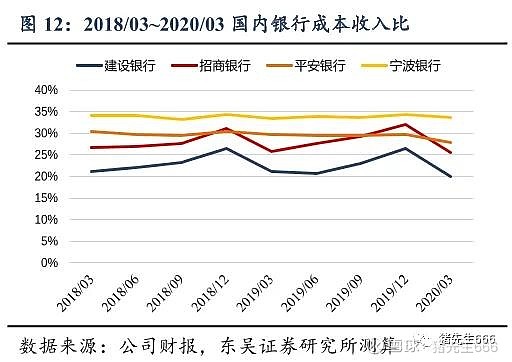

再来看一下成本收入比。成本收入比,顾名思义,就是每获得单位收入所要付出的成本。我们从赢利的角度来说,自然是成本越低越好。从这里可以看到,宁波银行的成本收入比还是比较高的。

从上面的数据我们可以比较清楚地看到,宁波银行的盈利能力非常强。作为待进步项,宁波银行的净息差和成本收入比还有较大的提升空间。

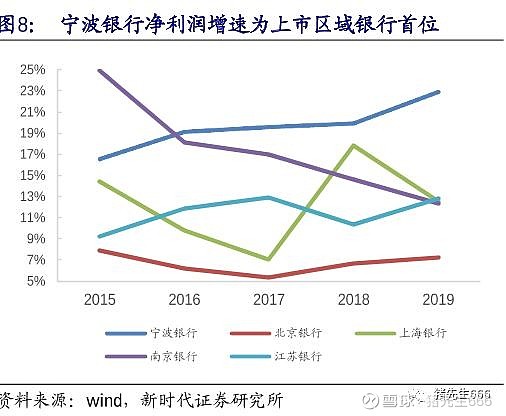

宁波银行的利润增速如何?

从下面的图可以看出,宁波银行的净利润增速在上市区域银行中是最高的,而且最近几年的增速稳定上升。

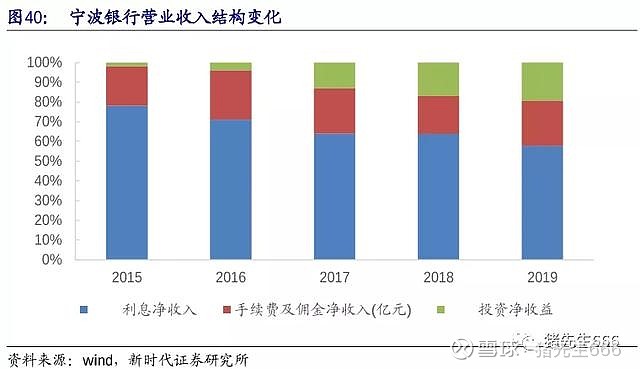

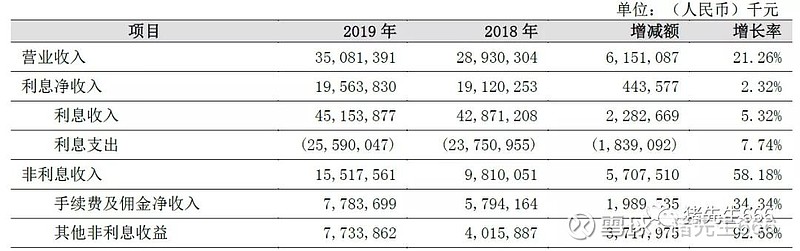

宁波银行的营业收入包括利息净收入、手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益、其他业务收入、其他收益和资产处置收益。

最主要的三块收入:利息收入,中间收入及投资收入。这三块之中,投资收入最近几年高速增长,中间收入居中,而以利息收入增速最低。

下面这张表来自宁波银行的2019年年报,可以看到,利息净收入在2019年仅仅增长了2.3%,其中利息支出较利息收入增长更快。利息净收入在总收入中的比重由65.7%下降到55.8%。而手续费及佣金净收入增长了34%,其他非利息收益更是大增了93%。

宁波银行在年报中解释,报告期内采用新金融工具准则,部分原生息资产在新准则下作为以公允价值计量且其变动计入当期损益的金融资产,其收益体现为投资收益。这使得利息收入的增速较低,而在非利息收入上则出现了迅猛的增长。

下面来看看非息收入占比。大家不要去看那个条形,就看上面的曲线。条形是非息收入规模,可以看到工商银行,建设银行,中国银行和农业银行四个国有大行在非息收入总规模上遥遥领先。

宁波银行的非息收入总量较小,但比例却很高。这个图中我找来找去没看到招商银行。刚搜了搜,招商银行的中间收入占比大概在35.5%左右,大约与平安银行在相当的水平,低于宁波银行。

我们从上面可以看到,宁波银行的非息收入比重非常高,而且盈利增长速度也非常之快。

再说一下资产质量控制

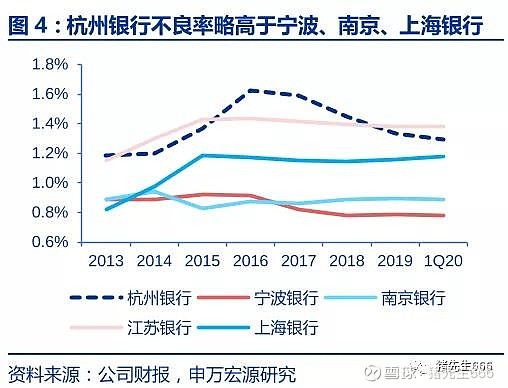

资产质量控制我们就主要看看不良率。下面这个是几个城商行的不良率对比。从上面可以看到南京银行已经够低了,而宁波银行真是变态低。

这几个城商行对比还不够显著,来看一个2018年的数据。

可以说宁波银行不仅不良率变态低,并且其关注类比例也是极其变态低。这说明宁波银行的资产质量控制极其优秀。

我们看看拨备覆盖率。也正是因为宁波银行变态低的不良率,使得其不需要太多的拨备即达到了500%的拨备覆盖率,在上市银行中遥遥领先。

阶段小结

我们说,盈利能力强解决了好的问题,利润增长解决了快的问题,而不良率低,拨备高泽解决了一个好的问题。

也就是说,宁波银行就是传说中的又好又快又安全的银行。

宁波银行的估值水平

我们谈宁波银行估值水平的时候,主要看两个指标:市盈率和市净率。

先看宁波银行的历史市盈率。在2010年5月之前,宁波银行市盈率一度非常之高。为了让这个图看起来波动更大一些,我就把前面省略掉了。

从市盈率数据而言,宁波银行的市盈率低点出现在2014年,当时仅在5倍出头,而当前大约在10倍左右的水平。这个水平在过去十年中处于平均平均水平。

再来看看其市净率情况。同样可以看到,宁波银行的市净率低点出现在2014年,当时大约1倍,而今天大约在1.5倍左右。这个水平应该属于过去十年的平均水平。

而宁波银行过去五年多的股价走势是这样的:

我们很容易得到结论:宁波银行过去5年的股价上涨主要是由业绩推动的。

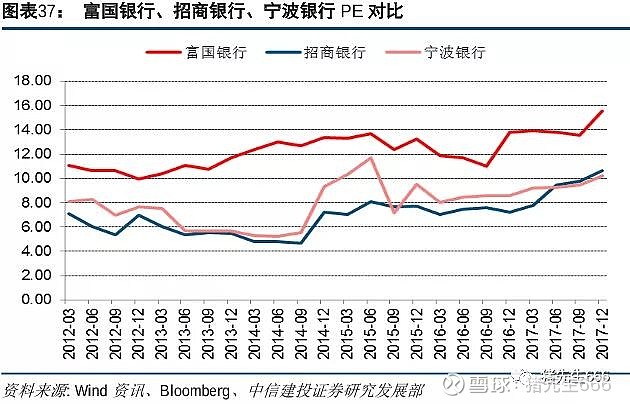

下面是富国银行,招商银行和宁波银行PE的对比,当然,这个数据略有些老。事实上我们从上图可以看到,宁波银行的市盈率变化不大。

我们可以比较明显地看到,富国银行的市盈率高于两个国内行。

而从市净率来说,在美国2008年金融危机之前,富国银行的市净率长期在2到3倍之间。相比之下,宁波银行的估值其实还是比较低的。

结语

宁波银行的资产质量控制一向优秀,这使得本次疫情期间宁波银行的表现相当坚挺。当前股价相比疫情之前的高点只下跌了10%左右。

这其实就是市场对这家银行是否优秀是否值得投资的回答。

我的微信公众号:猪先生666