说一下专注

今天听了下永辉超市的股东会录音,没有太多的惊喜和意外。董事长讲的,投资者问的,基本都是老生常谈。今天是一个创新的时代,同时也是个浮躁的时代,能够真正沉下心来把简单的事情做好的人实在太少,更多的人把精力放在那些外在的喧嚣上,而少有人关注内在。这个看似每天都在迅速变化的世界,其实内在从来都不曾变化过。

我想起荀子《劝学篇》中有一段,特别适合当前的情况:

是故无冥冥之志者,无昭昭之明;无惛惛之事者,无赫赫之功。行衢道者不至,事两君者不容。目不能两视而明,耳不能两听而聪。螣蛇无足而飞,鼫鼠无技而穷。《诗》曰:“尸鸠在桑,其子七兮。淑人君子,其仪一兮。其仪一兮,心如结兮!”故君子结于一也。

下面是翻译:

因此没有刻苦钻研的心志,学习上就不会有显著成绩;没有埋头苦干的实践,事业上就不会有巨大成就。在歧路上行走达不到目的地,同时事奉两个君主的人,两方都不会容忍他。眼睛不能同时看两样东西而看明白,耳朵不能同时听两种声音而听清楚。螣蛇没有脚但能飞,鼫鼠有五种本领却还是没有办法。《诗经》上说:“布谷鸟筑巢在桑树上,它的幼鸟儿有七只。善良的君子们,行为要专一不偏邪。行为专一不偏邪,意志才会如磐石坚。”所以君子的意志坚定专一。

专注其实是成功者具有的优秀品质。我想起金庸的武侠小说里,其实张三丰在创立太极拳之前,只练过一本不全的九阳神功,但武功却已经登峰造极了。而张无忌经历了那么多的奇迹,还带着主角的光环,最后也打不过年迈的张三丰。是的。张三丰已经将对武功的理解融入到骨血中去了,你怎么可能打败他呢?

上市公司在做加法

但我们看到的这些上市公司在做什么呢?

我前面提到过苏宁易购,我也提到过它以往的种种。苏宁易购当前的核心竞争力仍在家电销售上,它的家电销售的市占率仍是第一,且利润回报也较好。但它的心很大。当年的苏宁电器看到京东在线上销售成功了,想到的不是如何强化自己的优势,弥补自己的弱势,而是跟进京东去搞线上,于是有了苏宁易购。后来又跟进拼多多,又跟进社区零售,又跟进生鲜,又跟进商超。四面出击,也意味着到处流血。目不能两视而明,耳不能两听而聪。螣蛇无足而飞,鼫鼠五技而穷。这简直就是苏宁易购的写照:四处烧钱没有烧出核心竞争力来。

我对于永辉超市最大的看点,在于其能够始终聚焦在生鲜零售的主赛道。而我对永辉超市最大的担忧,是管理层被一系列眼花缭乱的表象所迷惑,而去盲目追求什么创新业务。

永辉超市的所谓创新业务,其实就是烧钱败家业务。我在去年看到其烧钱业务全面收缩之后,开始买入永辉超市。但这次股东会听下来,他们仍对线上业务不死心,整个股东会上对于大店扩张着墨不多,一直在谈什么创新。这种暧昧的态度是我担心的,虽然,他们说会控制节奏。

永辉超市的竞争力在哪里

永辉超市作为当前中国生鲜零售的龙头老大,其盈利能力其实是比较强的,由于永辉的烧钱业务加新店拓展侵蚀了一些利润,使得报表利润率看起来似乎不是太好看。我在5个月前其实就分析过永辉超市的真实盈利能力,在《永辉超市投资价值评估:未来市值万亿的超市巨头》中,大家可以参看。

其中估算了永辉超市老店的盈利能力,就是下面这张图。永辉超市在2019年年报中提出到2025年营业净利润率达到4%到6%的目标,而本次股东会中,董事长也提到在重庆四川及福建实际都已经达到了这个水平。所以下面的这个估算,大体还是比较准确的。

永辉超市的竞争力,主要就体现在生鲜赛道上。关于生鲜赛道的特点,之前已经讲到很多,这里不多说了。我始终觉得,性价比是零售业的核心关注点,谁能为顾客提供性价比更高的商品,谁会最终赢得顾客的钱包。而要做到高的性价比,就要全方位提升效率,这包括供应侧的成本控制降低成本,品质控制环节的品质控制以提升品质,销售端减少损耗提升坪效以进一步压缩成本:最终是以更高的性价比将商品销售给消费者。

在这里,供应链的效率提升还是有较大的规模经济的。虽然从营收总额来看,永辉超市已经达到了850亿,生鲜也已经达到了370亿,但与全国超过20万亿的零售总额,超过5万亿的生鲜零售总额来说,这个量是太小了,而且还是全国布局的,具体到各个省就更少了。往好的方面去说,随着永辉超市后续开店规模的扩大,边际成本是递减的,这有利于公司的继续扩张。从坏的方面来说,至少在短期内渠道效率降低,增加了当前成本。

而提升渠道效率的最主要途径就是不断扩张规模,当然,优化布局也很重要。但是,股东会上为什么对大店扩张着墨甚少?优先抢占地盘,以形成规模经济,不知道这是不是重中之重?所谓皮之不存毛将焉附,如果不能迅速做大基本盘,那你创新业务的基础是什么呢?

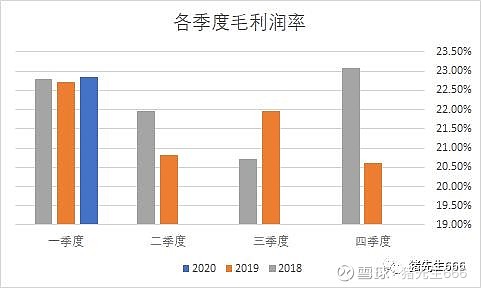

股东会上说,四季度因为进行了较多的促销,因此拉低了利润回报。从下面的图表来看,的确如此。

红旗连锁成功的错觉

我觉得永辉超市之所以在小店上栽跟头,很大程度上应该与红旗连锁当前的盈利有关。永辉超市的管理层并没有按照最核心的商业逻辑来布局小店,在盲目性上与苏宁易购有的一拼。今年开始把亏损的小店关掉,这似乎成了一种尝试失败之后的选择,但背后的原因,显然没有被深入挖掘。

我们要问,你一开始开这么多小店,究竟是基于怎样的思考?我不太相信那么多的PPT,我宁愿相信这是管理层耐不住寂寞之举,在没有深刻理解其核心内涵的情况下盲目投资导致血亏,事后却也没有更加深刻总结,而仅以关店了事。

其实以我的理解,小店要开成功的确需要诸多的探索,并不容易成功。小店的坪效虽高,但却对物流配送提出了更高的要求,且要求高密度布置才能形成协调效应,这又对整个区域内的管理协调提出了极高的要求。很显然,永辉并没有准备好。

我之前曾经想,永辉超市应该从根子上学习沃尔玛当年的扩张之路,在竞争力最弱的区域优先扩张地盘,以逐步提升规模效应,逐步形成对所在区域的支配性地位。而这一武器主要还是大店。当大店形成总体布局之后,在大店之间穿插小店。这样纲举目张,区域性的生鲜零售很难有招架之力。

现在来看,公司对于所谓的模式创新总是念念不忘。创新的目的,是为了更好。而更好的基础,是你要活下来。你要活下来,就必须把基本盘做大。你的基本盘是什么?是线下的生鲜超市,大店!

舍弃自己的基本盘,盲目追求什么创新业务,这与苏宁易购盲目去与京东,阿里巴巴血拼年年血亏有多大区别呢?没有区别,我们看到的都是这些小有成就者的自负,自负到忘乎所以。这使得他们很难真正做大。

从当前的情况来看,永辉超市似乎走在一条正确的路上。但也只是我当前看到的,但我根据股东会听到的,对于管理层并不十分放心,至少,我没有听到自己想听到的。所以,一切还需要时间的检验。

结语

我们当然不能以管理层的发言来做投资判断。总体而言,我仍看好永辉超市,仓位没有变化。但不代表会对它的所有行为都要去肯定认可。如果公司经过摸索找出了适合自己的一条路,那么我们应该陪它见证伟大。而如果其仍然耐不住寂寞天天追求新鲜刺激的所谓新业务,我觉得就是我要与它说再见的时候了。

我喜欢更加专注的企业,而这些企业的背后,是专注而敬业的企业家,绝不是追求时髦的投机者。