我的微信公众号:猪先生666

买什么什么不涨

今天早上看到了三聚环保和华侨城A的年报,粗看了一眼,都在意料之内。只是我没想到今天两个股票的走势的确很出乎意料。华侨城A尚可,跌了2.6%,但三聚环保就没这么走运,一度跌停,收盘也跌了6.4%。持股的几个股票中,永辉超市和中国建筑红了,但不足以弥补三聚环保的下跌。

昨天有人问我:何必坚守在三聚环保上呢?你的关注股组合收益挺好,为什么不按关注股建一个分散组合呢?欸,我也不是神仙,并不知道哪个股票短期内会涨的更好。按我以前的优良传统,基本是买哪个哪个涨的少,不买的都是好股票。

下面是这个关注股组合的收益率走势:

具体股票如下。这里面大概只有瀚蓝环境我没写过,写得最多的大概就是持股的这几个了,欧亚集团最近我也没太关注,但一直有持股。山东药玻自我关注之后已经涨了好几倍了,从写文章开始也快翻倍了。东方雨虹从写文章开始也涨了70%。即便如隆基股份和瀚蓝环境也涨了20%,欧派家居大概持平。

不好意思给大家看自己的持仓股的净值,总是那么不忍心看。

其实走势变成这样,主要就因为三聚环保这一支:

一路下跌从不回头。

创业板的注册制来了

我看了一下,卓越新能今天跌的比三聚环保还要厉害一些,一度大跌了16%,收盘也跌了超过9%。有些人说,石油价格下跌会使影响生物质燃油的销售。我想很多人可能是过虑了。三聚环保只是要发展生物质燃油,但尚未开始生产。即便开始生产,生物质燃油主要出口欧洲,其添加比例是由当地的法规确定的。而疫情期间的出行减少,生物质燃油的需求固然减少,但其价格却要受到边际成本的制约。如果你的边际成本比竞争对手低出许多,那么这中间的差距就是你的利润安全垫。又能有什么影响呢?

真正有影响的怕是创业板的注册制。创业板的注册制有以下几个看点:

一是涨跌幅从10%提高到20%,和科创板一样了。新股上市前5个交易日也是不设涨跌幅限制的。

二是个人投资者设置了准入门槛,开通前20个交易日账户日均资产不低于10万元,并且参与证券交易要满24个月。但存量投资者可继续交易。

三是上市条件放宽,允许特殊股权结构和红筹企业在创业板上市。并且退市也不唯盈利指标了。

我看很多文章的解读都说有利于蓝筹股,有利于贵州茅台,格力电器这种传统蓝筹股。毕竟注册制意味着大放水,创业板股票稀缺性消失,未来资金会更加聚焦在蓝筹股上。

我不这么看。我觉得要分两个方面来看。

首先,设置了投资者的准入门槛之后,对进入创业板的投资者有一定的限制作用,不过限制并不是太厉害。上游的资金来源减少(虽然并不大),而下游的股票供应增多了,的确会让整个盘子的估值有下调压力。

但同时,我们应该知道创业板本次改革的核心目的是什么?还是为了让那些真正具有核心技术的科技企业能够得到融资,能够快速获得资本市场的支持而发展壮大。也因此,创业板的注册制改革其实也为后续的板面发展指明了方向,即聚焦真正有核心技术的高科技公司,这些公司后续会被越来越多地挖掘,进而提升估值。

酒企的业绩冰火两重天

昨天我在的华侨城A年报的时候,顺便看到了贵州茅台的一季报,不出所料,果然又是高增长。刚扫了一眼五粮液的,毫无意外的高增长。1月和2月的文章已经提到了,中国的高端白酒主要都被用来投资了,而不是被喝掉了。如果真被喝掉了,那么今年一季度,消费场景都已经消失了,试问缘何高端白酒的销售还能逆势增长呢?对于那些中低端白酒中投资价值较小的白酒,其业绩更能说明真实的消费情况,顺鑫农业业绩下跌,老白干也下跌。葡萄酒也一样,张裕A也下跌。黄酒的古越龙山一样下跌。这些酒还没有被炒作,业绩更多反映了真实的消费需求。即便是所谓的高端消费品,营业收入也一样是下滑的,看看东阿阿胶就知道了。

房子,还是房子

中午时又看到国泰的一个报告,在分析央行之前发布的居民家庭负债情况。这个我之前就说过一次。按这个报告,城镇居民家庭的住房拥有率为96.0%、户均总资产317.9万元、户均拥有住房1.5套。其中,96%的家庭拥有住房,这个比重比我想象的要高出许多,一套房的占比为58.4%,两套房的为31%,三套及以上的占10.5%。说实话,这个比例,无论如何都不是一个很低的数字。

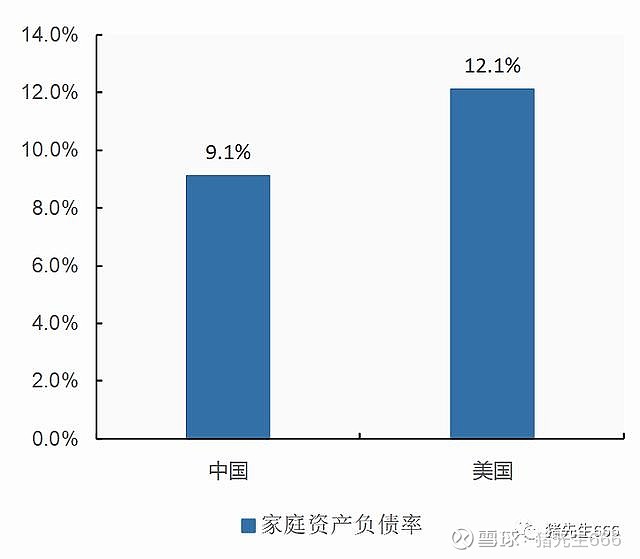

居民负债率为9.1%,低于美国。我们知道,房价上涨的动力之一即来自于居民上杠杆。居民上杠杆买房,房价上涨,然后推高房价,增厚资产,被动降低负债率,多么完美。

但中国居民的债务收入比为1.02,已经超过了美国的0.93。但国泰在报告中在估算中国居民的家庭收入时我就感觉似乎是有点过于高估居民收入了。

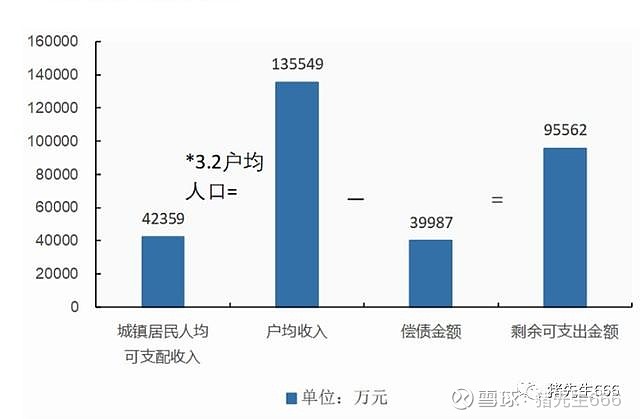

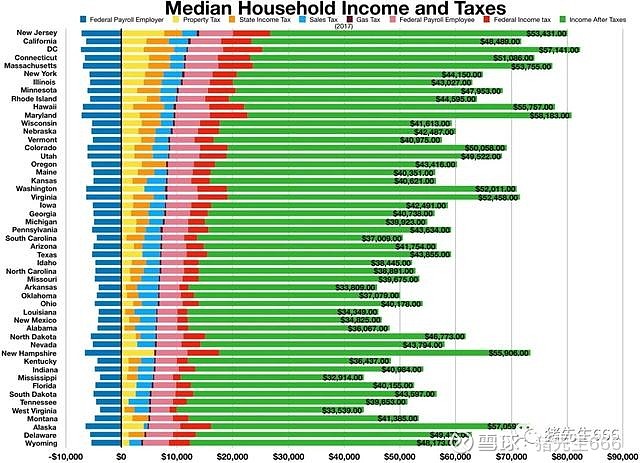

上面用了居民的人均可支配收入乘以家庭人数来计算得到13.6万这样的数字,按人民币汇率1:7计算,则为1.9万美金。中国人真有这么有钱吗?我之前贴过一个美国的家庭收入:

美国的户均人口为2.55人,中国大约为2.8人,中国略高于美国。上面的美国家庭税后收入中位数大约在4万美金上下。而美国家庭的税前收入中位数大约在6万美金上下。

下面是日本的。2016年日本家庭收入中位数为442万日元,较上年增长3.27%。不过这个属于税前收入。按当前日元与美元1:107的汇率,计算得到日本家庭的税前收入中位数为4.13万美元。

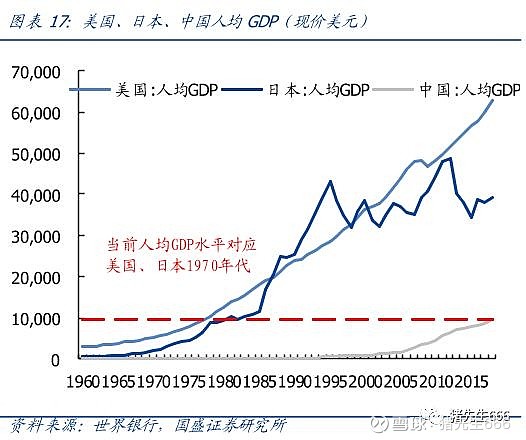

再来看看两国的人均GDP差异。中国的人均GDP刚过10000美金,而美国已经达到6.5万美金,日本大约为4万美金。

从上面美国和日本的人均GDP和家庭收入中位数的数据来说,他们的税前家庭收入中位数基本与人均GDP相当。而中国的人均GDP为1万美金,相当于7万元人民币,家庭可支配收入就达到了13.6万。难道中国人的工资水平真有这么高吗?我不是很相信。

如果以美国的家庭可支配收入占人均GDP的比重(60%左右),那么中国人的人均家庭可支配收入大约在4.6万元左右(中国家庭人口略多,系数乘1.1)。这与我的感受相近。从这个角度来说,中国家庭的债务负担是不是就有点重了?

买股之后就装死不动

我想到哪里写哪里。在最后,写写自己持股的感想。十几年前还年轻时,那时候我还没有足够的耐心来持股。那时候和现在一样,往往是买入的不涨,不买的涨的欢。最后自己忍无可忍卖掉,那些不涨的终于也忍不住上涨了。我只剩下后悔。

经过好多次的痛定思痛之后,我现在还是专注在基本面的研究上。我记得永辉超市涨到9块的时候,就有人问我:永辉超市可以抛了吧?短期涨幅过大,有回调压力。我说:我不动。他卖了。今天我看永辉超市已经11.2元了,今天又有人问我:永辉超市估值太高了,可以卖了吧?我说我不懂。

我不知道为什么这么多人喜欢折腾,凭自己的感觉来买卖股票。我在8块的时候才买入,如果仅仅上涨了1块就已经过高了,那只能说一开始买入就是个错误。在基本面没出现重大变化之前,就一直拿着吧。我不知道股价明天会怎么走,关心这些用处不大,我们只需要关注公司的基本面并没有变化即可。

哦,对了,我看到有人对着华侨城A的每一个楼盘在计算它的盈利空间。实际上我是没怎么去计算过的。也有人问我中国建筑的PPP到底有哪些项目,每个项目的盈利情况。公司没披露,我怎么可能有呢?再说,即便我有,我也没心思一个一个去看。我固然关注公司的发展,但我们还是需要把眼光放在那些主要的方向上,这个方向就是:公司的核心竞争力还在吗?公司的估值太高了吗?公司的业务还有发展空间吗?把握了这些东西,就长期持有了。

我的微信公众号:猪先生666