欢迎关注我的微信公众号:猪先生666,了解更多股票基本面分析。

先说结论

对于白酒我之前发了两篇文章,《看空贵州茅台的逻辑:白酒的泡沫需要信仰来支撑!》和《谈一下我的投资哲学从贵州茅台谈股票投资的逆向思维》,表达了我对白酒行业和贵州茅台股票投资价值的不看好。发文之后有不少球友和我进行了各种讨论,提供了不少的数据。我又写了两篇文章,今天主要针对白酒行业股,下一篇重点说贵州茅台。

我想说一下今天的结论:由于白酒具有投资品属性,这使得白酒行业是周期性行业,而当前的高端白酒股已经处于景气高峰。

对于白酒及白酒股的传统观点

我再来重复一下很多人对白酒行业及白酒股的传统观点:

1. 白酒属于消费行业,而消费行业属于弱周期行业;

2. 白酒股受益于消费升级,未来空间很大;

3. 白酒股现金流充沛;

4. 高端白酒股具有品牌护城河;

5. 高端白酒股在消费公司中的可比估值不高。

可能还有一些我想不起来的观点,如果落下大家可以补充。我的观点很明确,对未来几年的白酒股不看好。有人问我:你既然不看好,为什么不卖空。我不知道这些人到底是什么逻辑。我所有的判断都是从收益的角度来说的,所谓的不看好就是不看好其股票的未来收益。但一个股票未来的预期收益不好,就必然大幅下跌吗?换句话说,看好了就会暴涨?这些无厘头的争吵没有意义。我再重申一遍,我所谓的看好和不看好,就是未来三到五年内能否跑赢沪深300指数。

白酒股最近热得发烫!

去年年底我开始写公众号,也因此又认识了很多人。他们在后台给我留言,问我对白酒股怎么看。有好多好多人都和我说:你不应该去关注中国建筑这种垃圾股,你应该好好研究一下白酒股,这才是正道!说得人这么多,我才注意到白酒股原来这么热。

雪球上还有人对比了白酒股和一些消费公司的估值,觉得白酒股的估值被低估了。你比如这个海天味业的市盈率是这样的:

再比如晨光文具的市盈率又是这样的:

而洋河股份的市盈率是这样的:

这是口子窖:

即便贵为酒王,贵州茅台的市盈率也不过尔尔:

到底是别的消费股太贵了,还是白酒股太便宜了?抑或都贵了呢?对于其他的消费股我这里不展开了,我们下面来讨论一下白酒股。

非周期性行业应该是个什么样子

市场上都将钢铁水泥玻璃这些行业定义为周期性行业,同时将金融属性更加突出的房地产和银行业定义为周期性行业,而将白酒定义为非周期性行业。对于周期性行业,市场给的估值并不高。而对于非周期性行业,因为其经营稳定性,市场给的估值就比较高。

上面我们列的几个例子,好歹市盈率都在20倍以上,甚至高达近60倍!而作为周期性行业的银行业,工商银行的市盈率是这样子的:

当然我们可以说银行业具有高杠杆的特征,估值低一些也可以理解。但即便没有杠杆的水泥行业,海螺水泥的市盈率也同样很低:

这表明市场确实是有偏好的,那就是看行业给估值。一旦贴上了周期性行业的标签,估值就高不起来了。我们来看一下典型的非周期性消费行业的情况。

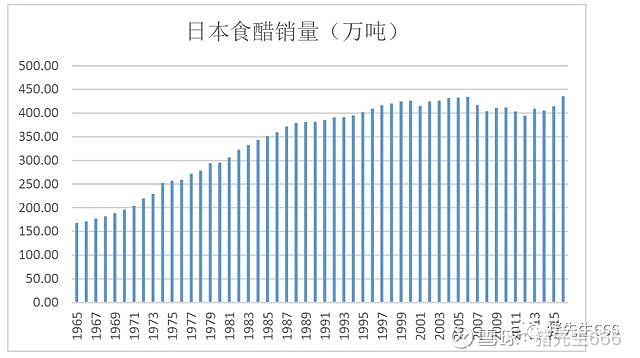

作为日常调味品,食醋的消费其实是比较稳定的。这是日本过去50多年里的食醋消费量,可以看出随着日本经济的增长,食醋的销量也在逐年增长,但到了1995年之后基本就不再增长了,之后每年的销量都极其稳定。

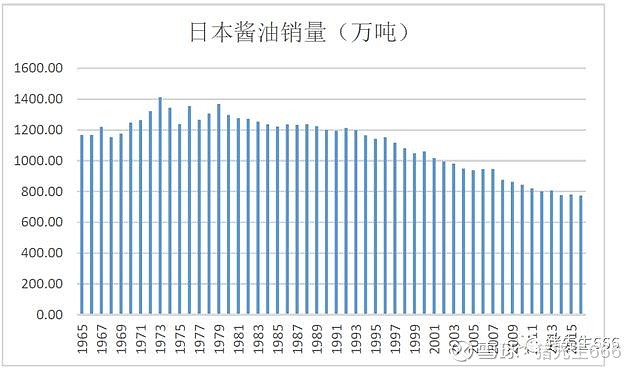

下面是日本国内酱油的销量。

日本酱油的消费量在1993年之后逐步下降,其背景是最近这20多年里含盐调味品不断丰富而挤占了酱油的空间。但不管怎样,其总的趋势也是逐步下降的,非常平稳。

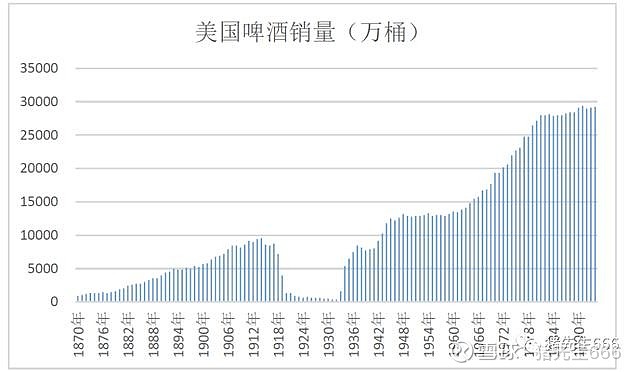

酱油醋可能和酒精饮料有所差别,那我们来看看没有投资收藏价值的啤酒的消费情况。下面是美国的数据。

这个数据很有意思,统计了美国过去125年里的啤酒消费情况。我们可以看到除了在1918年之后到1932年之间由于一战和禁酒令影响导致销量大跌之外,美国啤酒的销量可以说相当平稳地在增长。由于期间美国人口也在迅速增长,如果反应在人均啤酒消费量上就更加稳定,自1912年至1994年,83年里除了禁酒令一段时间外,美国的人均啤酒消费量从20加仑提升到25加仑附近,可以说极其稳定!

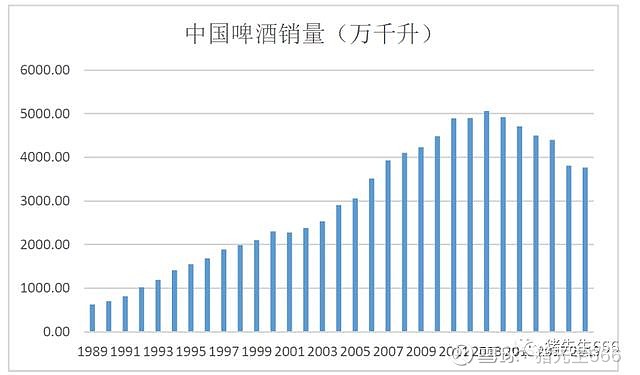

我们再来看看中国的啤酒销量:

中国啤酒的销量似乎有些类似于日本酱油,从1989年一直到2011年,啤酒销量一直在单调上升之中,之后增长停滞,至2015年之后又有所下滑。2019年啤酒销量似乎有所企稳。

从普通消费品的角度我们大体可以看到,一个非周期性行业通常都有着稳定的需求。

白酒又是怎样的景色

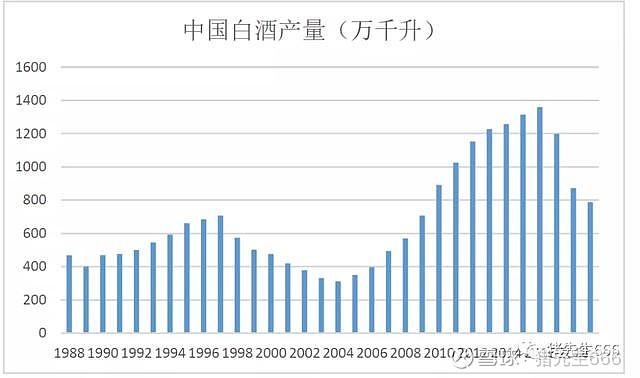

我们先来看一下中国的白酒销量,这个图我前几天贴过,又搜到了1988年的销量,所以增加了一下。

1987年之前的数据我没有,但从1988年的数据似乎也可以看出,之前几年的销量应该更高一些。而20多年的数据可以看到两个非常明显的高峰。而1989年的波谷为400万千升,甚至还要高于2004年的300万千升!

如果说中国的白酒消费量像啤酒一样伴随GDP的增长而增长,如果说销售的白酒都被喝掉了,那么白酒的销量更应该与啤酒接近而不是有这么大的波动。在1997年白酒的销量已经达到了700万千升,而到了2004年时已经跌到了300万千升,高达60%以上的跌幅!而之后,白酒销量开始反弹,短短几年时间,销量就达到了1350万千升,上涨了350%!还没等你缓过神,2017年开始白酒销量又开始断崖式下跌,到2019年时已跌至不足800万千升,仅三年就下跌了40%!

这显然不是一个消费习惯改变所能解释的!

白酒的投资品属性

我们知道,白酒比较耐储存,而且白酒的储存与其他消费品不同,它不会过时,不但不过时,其品质还会有所提升,这使得储存时间更久的白酒,其售价也会更高。还有一点,在过去很长一段时间里,中国白酒的价格远低于国外同样档次的烈酒价格,其价格也具备提升空间。

这意味着投资白酒具备一定的升值空间,这也使得白酒具备了投资品的属性。

通常来说,普通消费品价格受到供需关系的影响,价格和需求之间存在负相关关系,商品的价格越贵需求就越小,而价格越便宜销量越大。正常的消费品的消费结构具有典型的金字塔结构。

而作为投资品则不是这样。投资品的需求并不取决于其价格本身,而主要取决于其升值潜力,而所谓的升值潜力其实由由投资需求所决定。也因此,这是一个自我强化的过程。当白酒价格上升时,投资需求增大。增大的需求会进一步提升白酒价格。而白酒价格的提升会进一步刺激投资需求。由于白酒生产需要周期,清香型白酒至少需要两年,浓香型至少需要三年,而酱香型则至少需要五年。而投资需求的变化要快得多。这种生产速度慢于投资需求变化的情况,在白酒涨价期间就会不断推升酒价上涨。而这其中生产周期最长的酱香型白酒是生产最为滞后的,也因此其供需失衡会更加突出,也因此具备更大的炒作价值。

但上面提到的仅仅是涨价周期。白酒毕竟是用来喝的。当白酒供应量大到一定程度,就会引起投资性需求减少,进而引起抛售。而又由于白酒的生产周期长,其白酒产量并不能同步调整,这使得在价格下跌时,一方面投资性抛售增加,社会需求减少,而另一方面白酒供应却仍在增加。这就会导致白酒价格加速下跌。白酒公司在收到价格反馈之后会减少白酒的产量,直至社会库存被逐步消化。此时白酒价格已经跌至低点,产量低于社会需求,价格开始回升,投资性需求再次回来,进而开始新一轮的炒作。

总结一下,白酒上升周期中,是价量齐升,在下降周期中是价量齐跌。这完全不同于普通消费品。在某种意义上来说,这真有点像大盘指数。

看看深圳成指上涨时,价量齐升!

下跌时,价量齐跌:

所以这完全不同于普通消费品的特征。

白酒股巨大的业绩波动

也正因为白酒这种投资品属性,使得其周期性波动的特征更加类似于股票市场,上涨时涨过头,而下跌时跌过头。也因此白酒股的业绩其实并不稳定,无论其营业收入还是利润增长都呈现出很大的波动性。但上市公司本身是白酒企业中的佼佼者,在巨大的波动中其实总体还是受益方,也因此上市公司的业绩波动要小得多。即便如此,我们也可以来试着看一看。

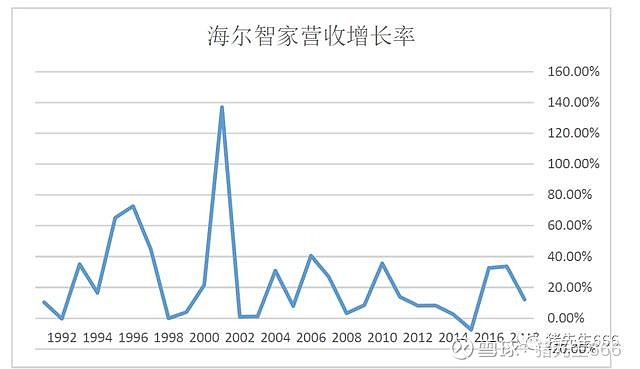

我们先来找一个非周期性行业,就拿白色家电来举例吧。其实白色家电一直是一个高度竞争的行业。过去30多年来,虽然行业总体增长速度很快,但竞争也异常激烈。下面重点来看它的营收增长率,利润增长率作为参考。

这是海尔智家的营收增长率:

大体上可以看到,尽管整个行业竞争激烈,但海尔智家的营收增幅只在2015年出现过一次负增长。

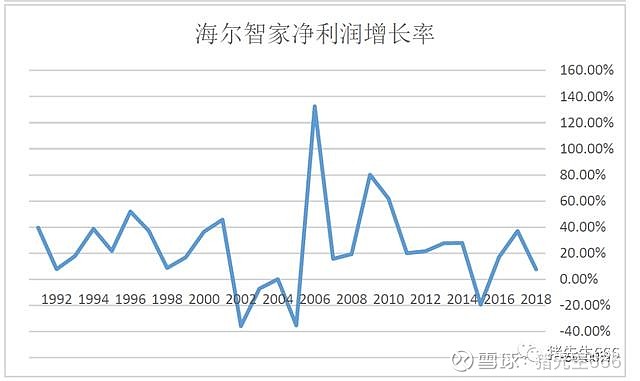

下面是它的净利润增速:

而相比较于营收增速,利润增长的影响因素更多。海尔智家的净利润增速有两个低低谷,一是2002年到2005年,持续了四年时间。这段时间对应于白电行业激烈的市场竞争。而另一次出现在2015年,此时整个行业已经处于寡头垄断阶段,市场也已经走向饱和。

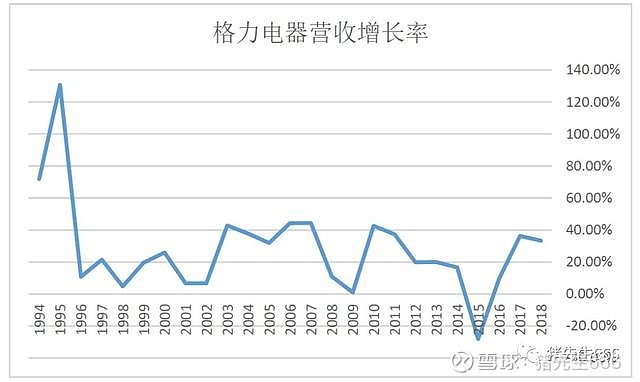

再来看一下格力电器的营收增长。

在过去的几十年里,空调行业的规模虽然总体上在增长,但一直面临激烈的竞争,而格力电器的营收却始终为正,只在2015年出现过一次为负。再看看其净利润增速。

同样优秀,只在2015年出现过一次负增长。

下面我们来看看几个白酒股的营收和利润增长情况。先看山西汾酒:

都说白酒行业是好行业,而山西汾酒也是老牌子白酒龙头。不过看营收增长这个变动幅度,估计你很难看出这是消费品公司。再看看净利润增长率。

我能搜到的数据就是从1995年开始的。这个数据似乎比营收数据波动还要大。

再来看看古井贡酒:

最近十几年似乎经营的不错,看看净利润增速:

2003年和2004年的负增长太吓人了,使得后面的走势看起来太平坦。实际上2008年和2013及2014年都出现了负增长。

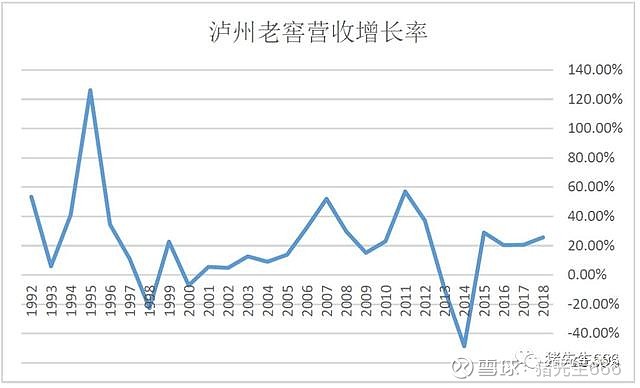

看看泸州老窖:

泸州老窖的净利润增速:

净利润负增长的常客了。

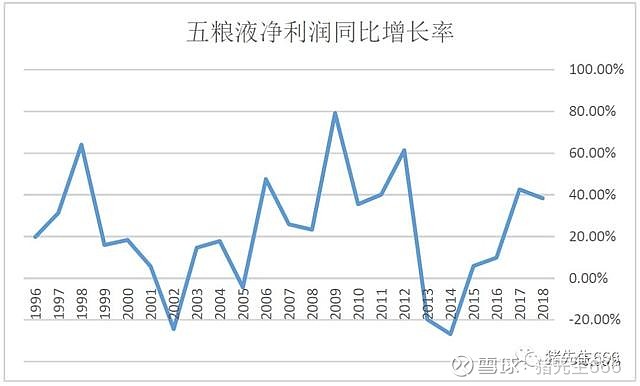

五粮液净利润增长率:

要是你不看名字,估计你会认为这是一家钢铁股。

最后来对比一下公认的房地产业的万科吧。房地产业过去几十年里充满了黑天鹅。看看万科A的营收增长率:

除了远古时期的1996年,从来没负增长过。再来看看净利润增速:

远古时期不看了,之后仅有的一次净利润增长为负出现在2008年次贷危机期间。

白酒股的股价波动堪比周期股

我们在上面看到了,白酒股虽然号称是消费股,但在业绩波动上却一点也没有消费股的样子。这使得其股价的波动也非常剧烈,在行业向好时,业绩提升带动估值提升。而在行业不好时,业绩下跌带动估值下降,股价波动极其巨大。

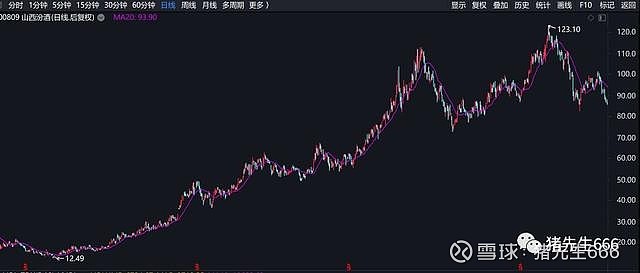

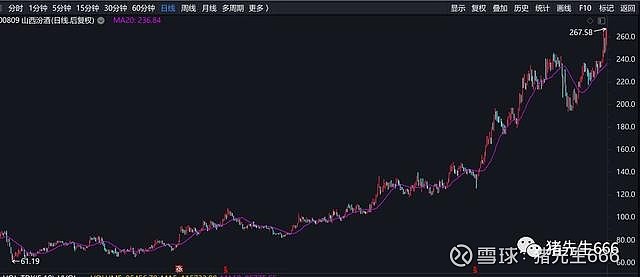

来看看山西汾酒这一波下跌:

从跌幅上你看出这是消费股了吗?再来看一下接下来的上涨:

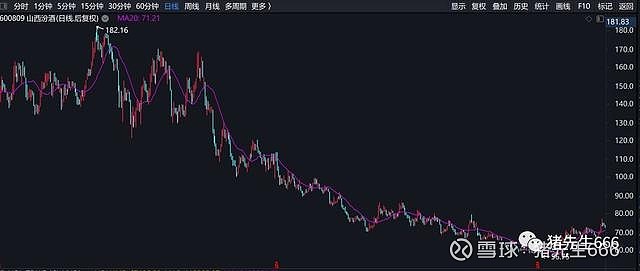

你以为这就结束了?再来一波下跌:

再来一波上涨:

再来一波下跌:

再来一波上涨:

我用的是后复权。好了,已经到了当前了。你觉得它后面怎么走?

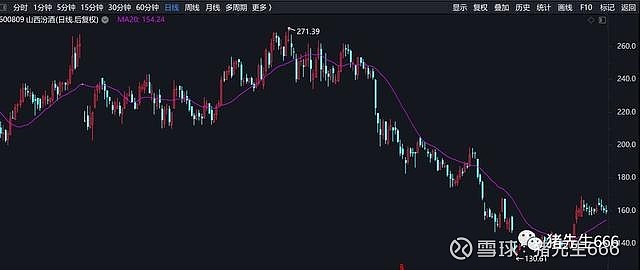

再换个洋河股份看看。

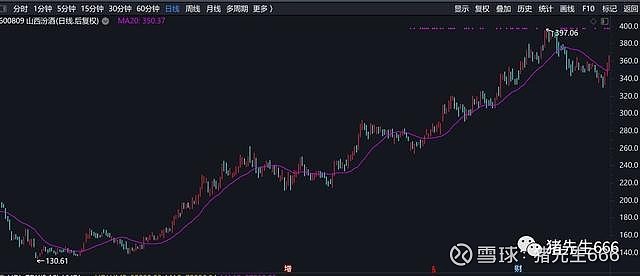

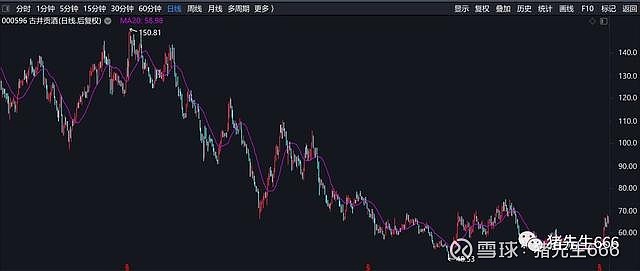

古井贡酒:

你觉得白酒股后面会怎样走?

结语

今天啰嗦的有点多了,已经4000多字了。我说了这么多,无非在说,这个世界没有新鲜事。这么多人说白酒,不是什么好事。白酒疯狂的背后,是巨大的泡沫破灭的风险。

今天限于篇幅先说到这里,我后面还会专门写一下关于贵州茅台的,探讨一下酱香型白酒的代表贵州茅台会有一个怎样的周期性,以及股票会有怎样的潜在风险,敬请关注。

欢迎关注我的微信公众号:猪先生666,了解更多股票基本面分析。