原文发布于微信公众号:猪先生666

我在去年12月20日已经写过一篇保利的文章《保利地产:低调奢华有内涵的地产龙头,优秀堪比万科,估值却更有优势》,当时我是以万科A为标杆来比较保利的投资价值,最后得到的结论是保利地产同样优秀,而估值更低。今天我换个角度,从保利地产的资产重估价值出发来评估一下保利地产的价值。

得到的结论其实是一样的:持有优秀的保利地产,相信肯定会笑道最后。

写在最前

保利地产属于地产股,而且是央企地产股,投资保利地产,需要关注以下几个大的方向:

首先是行业已经是存量竞争

房地产行业2019年的销售额又增长了7.3%,但销售面积未增长,从销售金额来说,房地产市场在未来几年还有小幅提升的可能,但从销售面积来说,房地产行业已经进入了存量甚至缩量竞争的阶段。

存量竞争,意味着优胜劣汰,真正优秀的企业才能活到最后。而保利,就是这样的优秀企业。

其次,是中国房地产市场的存量规模极其庞大

很多人不看好房地产的一大原因是觉得地产行业作为整体已经不发展了,但你要知道,这个存量也大得惊人,一年也高达15万亿。而行业老大也不过占据5%的市场份额。

也因此,这是一个容得下数家巨头的行业。

第三,要有危机意识

中国的房价当前是在高位运行,房地产的销量也在高位运行。这个行业的估值与其风险相比,个人觉得有点反应过头了。但是不是就应该盲目乐观,认为没有风险呢?并不是如此。

我觉得只有风险管理到位的房地产公司才是优秀的公司。个人觉得应该高度关注房地产公司的融资和销售情况。对于发展过于激进的公司,其实你是在赌,赌未来会不会发生经营危机。

但房地产整个的营业周期很长,普遍都在3年以上。在存货巨大而销售受到房价影响,而容易也同样受资产价格影响的条件下,贷款与存货变现周期的长短失配在某些情况下会导致严重的后果,孙老板以前的迅驰地产就是个典型的例子。

现在的融创中国,我看还是带有以前的影子。我有好几个朋友都持有融创,并且疯狂看好它,认为它能不断涨下去。我都很奇怪这样的逻辑从哪里来的,难道仅仅就是看市盈率?看利润增长速度?如果每个企业都能这么无忧无虑增长下去,请问破产的公司都是亏损的公司吗?大家可以好好思考一下这个问题。

对于房地产公司,我们不能仅看公司的前景如何,我们更应该关注当下,它现在如何。

从这个角度再来审视保利地产,你会发现它是如此的光彩夺目。

下面我们开始主题。

分拆业务来估值

保利地产现在其实也开始走向多远化了,既有房地产销售,也有投资性物业的出租,以及物业公司的经营。其中,保利物业已经在香港上市了。为了评估保利地产的估值,我们先要对这三块业务进行一下分拆,即房地产销售、投资性房地产和物业管理三个方面。

房地产销售业务价值

我们先来看一下主业,即房地产销售业务。这里我要说一下,以下的评估均未基于永续经营,而是将保利地产视作一次性的业务。这使得我们的评估结论显得比较保守。

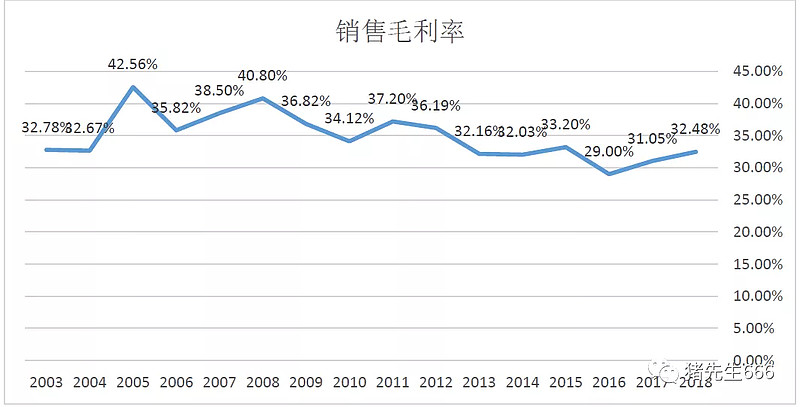

我们首先来看一下保利地产有报表数据以来历年的销售毛利率。

可以看到自2013年之后,保利地产的销售毛利润率一直比较稳定地维持在32%上下。我们再来看一下这个毛利润率能否保持。我们再来看一下公司的拿地成本。

根据公司2017年年报:

报告期内,公司实现项目拓展共计204个,新增容积率面积4520万平方米,总成本2765亿元,同比分别增长88%和128%,平均楼面地价6118元/平方米。

再来看一下公司2019年半年报:

2019年上半年,公司新拓展项目44个,新增容积率面积826万平方米,总成本533亿元。

我们据此计算楼面地价为6453元/平方米。

我们可以看到,2017年到2019年,公司的楼面地价仅仅上涨了5.5%。

同样根据2017年年报,公司当年的销售面积为2242万平米,销售金额为3092亿元,销售均价为13791元/平方米。而根据公司2019年前11个月的销售数据,前11个月累计销售面积2818万平米,累计销售金额4198亿元,销售均价为14896元/平方米。

从2017年到2019年,销售均价上涨了8%。这要高于楼面地价的上涨幅度。

如果我们认为建安成本的上涨也在8%以内,那么我们就可以认为,保利地产当前的销售毛利润率在今后几年是可以保持的。

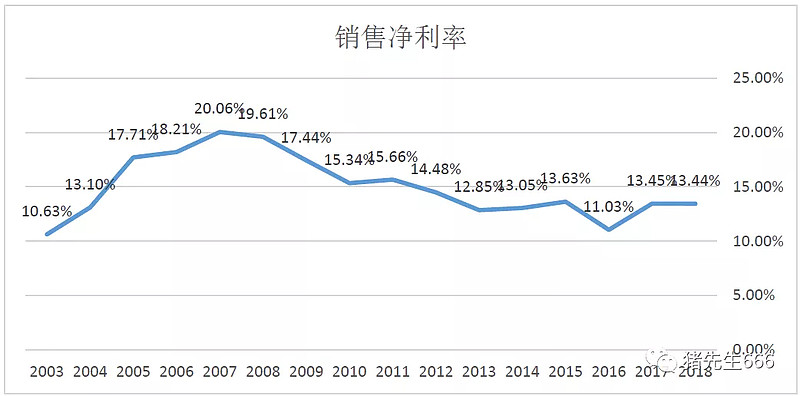

再来看一下销售净利润率:

销售净利润率在2013年之后也很稳定地维持在13.5%附近。

销售净利润率受到税负和三费费率的影响。这里我们将其他收入对净利润的影响全部忽略,将保利地产股权投资的地产销售收益全部归并在一起来考虑。

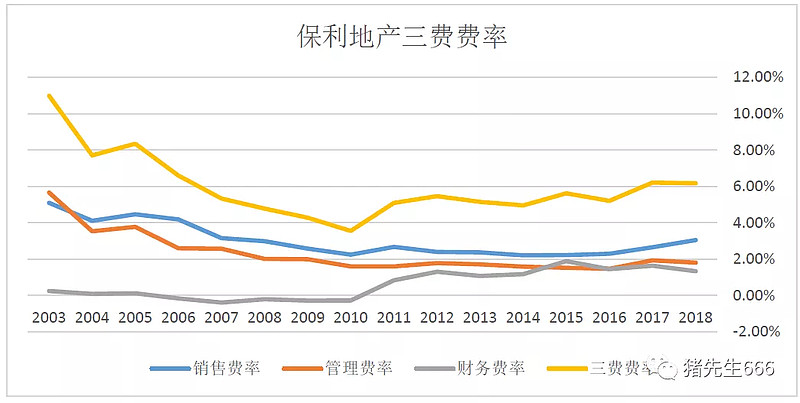

税负属于不可变因素,我们来看一下可变因素的三费费率情况。

由于每个地产公司都通过控制利息资本化来调节利润,我们仅仅从财务费率上无法得到更有参考意义的财务费率,我们姑且就按照公司财报中的财务费率来进行下面的估算。

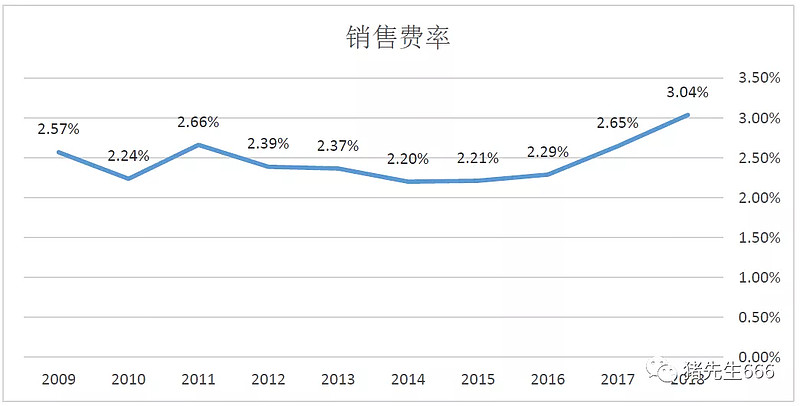

我们来看一下销售费率。

我们单独列一下最近十年的销售费率:

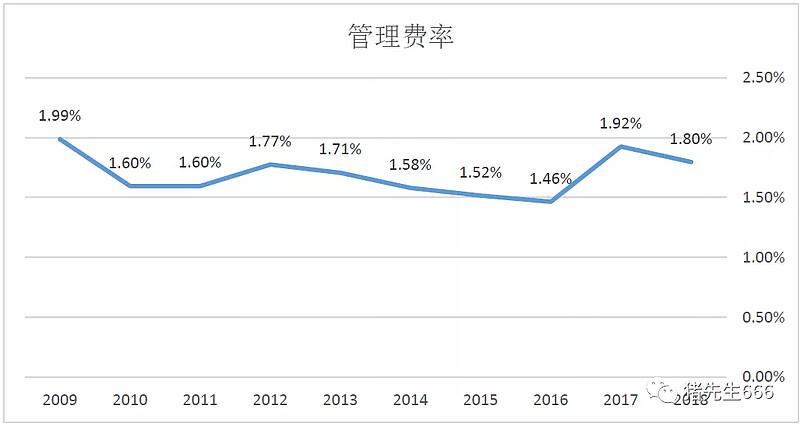

单独看一下最近十年的管理费率:

我之所以要单独来讨论这两个费率,是为了后续估算保利地产更加准确的净利润数据而用。

我们可以看到,在2016年之前,保利地产的销售费率和管理费率都是稳定甚至是下降的,而到了2017年开始拐头向上。这与自2016年以来的房地产销售大幅增长直接相关。

2017年公司年报:

2017年,公司把握市场机会,销售规模再创历史新高。报告期内,公司实现签约销售金额3092亿元,同比大增47.2%,保持了2016年以来的高增长趋势,也是公司在2012年跨入千亿台阶后的最高增速,展现央企地产龙头形象。本年公司累计签约面积2242万平方米,同比增长40.3%。报告期内,公司发生销售费用38.66亿元,同比增长9.06%,主要是由于销售规模增加;管理费用28.45亿元,同比增长25.52%,主要为公司规模扩大,管理支出增加。

由于房地产公司的业务性质决定了销售费用和管理费用都在当期发生,而结算收入后置,使得在地产收入大增时,当年利润反而受到影响。我们在后续估算时,需要把这部分因素剔除。

那么这个销售利润率应该是多少呢?我们需要扣除2017年和2018年因为当年销售金额增长而增加的两费费用。

我以2016年之前三年的平均费率为标准,调整2017年和2018年两年的净利润,分别调增2017年净利润9.14亿,调增2018年净利润15.86亿。由此得到2017年的调整后净利润为206.1亿元,销售净利润率为14.1%,2018年的调整后净利润为277.4亿元,销售净利润率为14.3%。如果我们取两年的均值,则销售净利润率为14.2%。

我们假定保利地产存货中无论是产成品还是在产品,其毛利润和净利润均随成本线性分布。我们以过去几年的平均毛利润率32%,净利润率取2017年和2018年调整后均值14.1%来计算2018年存货和预付款中对应的利润。计算得到当前存货对应的净利润为984亿元。

保利物业的价值

根据2019年中报,保利物业的合同管理面积为3.7亿平米,在管面积近2.0亿平。当前保利物业已经在港股上市,我们直接以保利物业的市值来折算。

截至今天收盘,保利物业的市值为249亿港币,折合人民币为224亿。保利地产的持股比例为76%,折合170亿元。保利物业的净资产为8亿元,对应于保利地产的归母权益为6亿元。

投资性房地产的价值

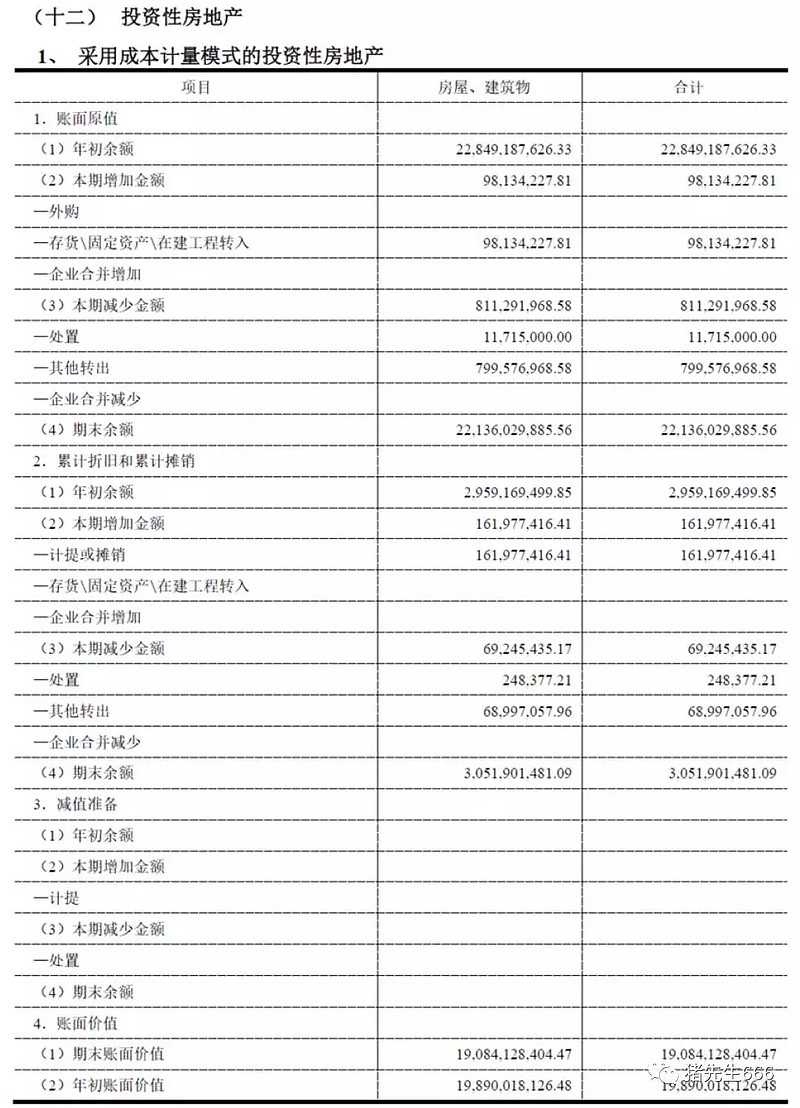

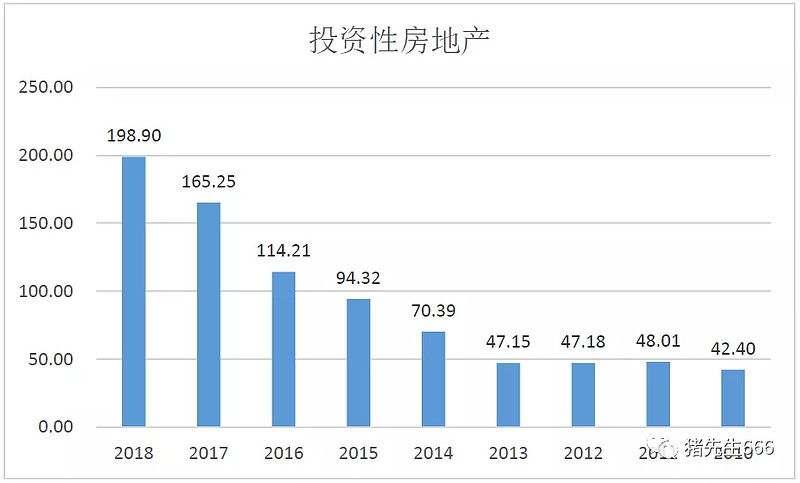

保利地产的投资性房地产均以成本计价,并计提折旧。其原值为228.5亿元,现值为190.8亿元。

2010年之前公司也有少量的投资性房地产,但价值只有8亿。为简单起见,我们统一归到2010年来计算。

我们可以看到,2011年,2012年和2013年三年,公司的投资性房地产没有变化,其数值减少都是因为折旧导致的。

我们以2011年的48亿至今增值1倍来计算,应该不算很过分吧?这样净资产增加48亿元。

2014年新增23亿元,至今以增值40%计算,得9亿元。

2015年新增24亿元,至今以增值20%计算,得5亿元。

2016年新增20亿元,至今以增值10%计算,得2亿元。

2017年和2018年以原价来计量。

我们得到固定资产原值229亿,加增值的64亿,共计权益价值为293亿,扣减现值191亿,增值102亿元。

保利地产的总价值

我们以2019年三季报的股东权益1985亿,加存货可实现利润984亿,加保利物业归属市值170亿,扣减归属净资产6亿,加投资性房地产增值102亿,得到保利地产的调整后净资产为3235亿元。

我们知道,保利物业的归属市值归属于上市公司。那么我们扣除保利物业后的调整后净资产为3071亿。

根据当前的归母权益比例计算,得到的归母净资产为1988亿元。加保利物业164亿元,共计为2152亿元。

当前保利地产的市值为1884亿元,对应的调整后市净率为0.88倍。

另外,根据克而瑞的最新销售数据,保利地产2019年的销售金额为4702亿元,按我们前面的估算,以14.1%的净利润率计算,得到净利润为663亿元。

以3190亿的权益销售金额计算,得到归属净利润为450亿元,我们将市值中扣除保利物业,得到保利地产对应的当前市盈率为3.8倍。

保利地产当前的股息率为3.16%。

如果保利地产之后五年的规模维持当前规模不变,将所得利润全部分红,而保利物业的增长率维持与保利地产的回报率相同,那么相当于每年的回报为26.3%。

后记

上面的评估有一个前提,就是保利物业在投资性物业上不再拓展,在房地产业务上把手头的业务做完就解散。

如果你觉得保利地产的管理也好,品牌也罢还值那么点钱,公司还有永续经营的能力,那么我们就应该按照市盈率的方式来估值。

国内地产股的结算模式有别于美国,住房结构也不同于美国,也因此按照美国的行业来估值其实也是不合适的。

选择房地产公司,安全性的权重要远大于成长性。在这点上,包括万科A、保利地产、华侨城A、招商蛇口这些,可以说是非常保守而安全的,这方面我在上面的讨论中没有说太多,留待我们后面讨论吧。我相信某些房地产公司因资金链紧张而陷入困境的新闻报道不会没有,到时候大家自然会体会到稳健经营的重要性了

@今日话题 $保利地产(SH600048)$ $万科A(SZ000002)$ $招商蛇口(SZ001979)$

原文改后重发。