预计到差,只是没有预计到这么差。先看总体业绩:

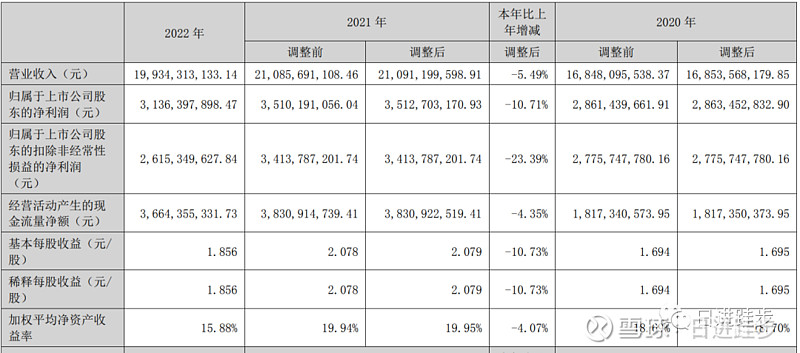

公司营业收入 199.34亿元,同比下降 5.49%;营业利润 33.11亿元,同比下降 12.19%;净利润 31.44亿元,同比下降 11.56%;归属于上市公司股东的净利润 31.36亿元,同比下降 10.71%;归属于上市公司股东的扣除非经常性损益的净利润 26.15亿元,同比下降 23.39%。营收小幅度下降,扣非净利润大幅度下降。

具体看,四季度收入下降10%,毛利率下降至27%,较上年同期下降5个百分点,扣非净利润下降近50%,在资产处置收益4.4亿的情况下,勉强维持利润增长。

分产品看:

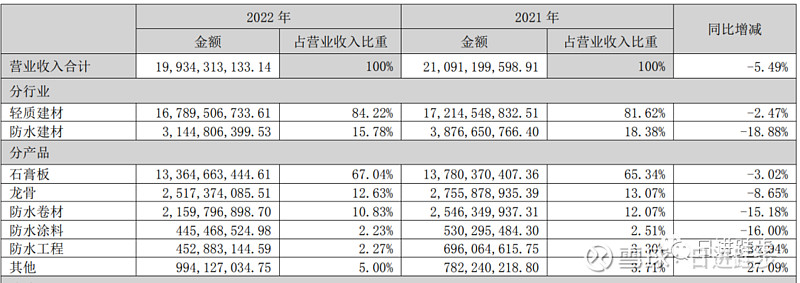

之前的一体两翼,石膏板仍然是中流砥柱,全年仅有3%的下降,两翼可能是折断了的翅膀了,本来预期的高增长居然下降幅度比石膏板还大,龙骨下降近9%,防水下降近20%。

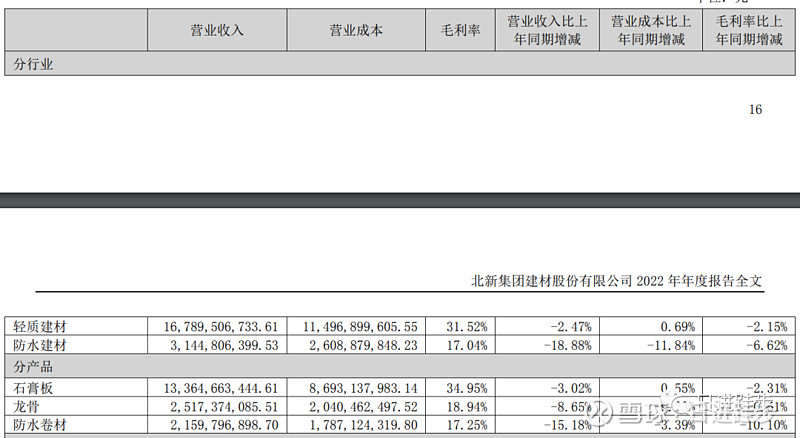

毛利率来看,龙骨和石膏板勉强维持,防水直接下降10%,只能说近一年来的收购整合不太理想,同时大的房地产行业也萎靡,屋漏又逢下雨吧。

说完了缺点也提一下优点吧,现金流逆天,净经营性现金流远超各种利润,能看出公司应收账款管理在加强,同时应收账款基本不变。防水领域一般都是应收带来增长,这也能解释为啥防水突然就不行了。。。。(东方雨虹应收账款增长26%)。2023年按每 10 股派发现金红利 6.55 元。

未来预期:石膏板5%的增长,防水稳住,龙骨10%的增长。房地产如此差,估计很难吧。操作计划:可能还是拿着吧。