一言以蔽之,新股发行期和季度末钱荒高危期是货基折价套利的好时点,而长假前则是货基溢价套利的好时机。

下面来一一介绍:

季度末钱荒高危期有折价

因为银行业“中国特色”的季度末考评,所以每到季度末货币市场都会出现资金紧张的情况。资金紧张,回购利率就会高企,随之而来的则是华宝添益和银华日利这样交易型货基的折价。

比如说2014年3月末,华宝添益一度从100元净值跌至最低99.9元,就是这种疯狂期的显现。

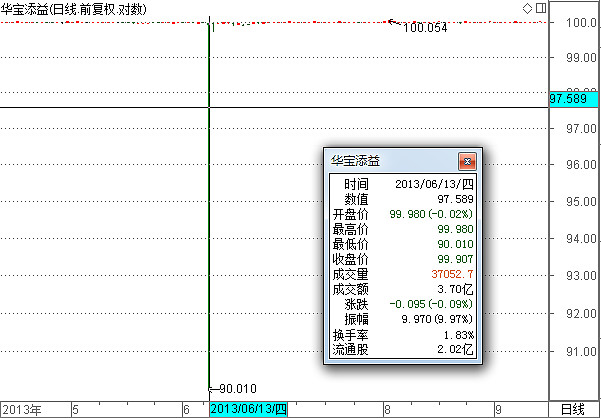

当然,只要是钱荒就会有折价,未必一定是季度末。比如2013年6月中的那次突如其来的“钱荒”,华宝添益更是一度下跌到90.01元,可见抛盘之疯狂。

不过还需要提醒的是:伴随监管部门竭力避免季度末考核的弊端,这一规律恐怕会越来越弱;与此同时,9月末因为有长假因素,所以是另一个格局。

批量打新有折价

打新,同样会冻结大量资金,尤其是股市里的资金,同样会导致回购利率飙升,交易型货基折价。

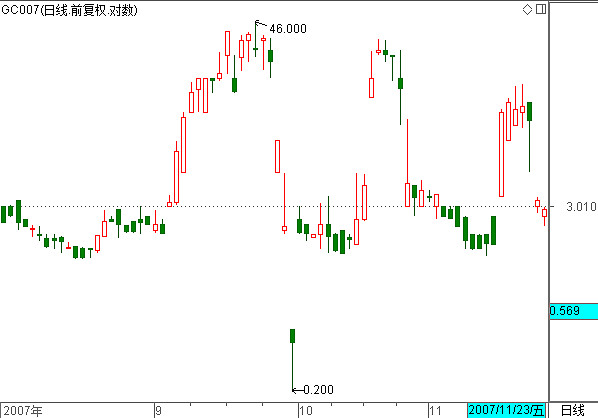

要说打新对拉高资金最猛的一次,当属2007年中国石油IPO时,7日回购利率被拉高到46厘,等于资金借出去一周差不多就可以获得将近1%的收益,实在是最美好的时光啊。

虽然近年如此传奇没有再现,但是只要遇上打新,回购利率飙升货基折价的情况依然会出现。

比如9月24-25日、8月28日都是如此的情况,下图就是8月28日的走势图。其实上周五,同样也是这样的情况。

所以,对于打算进行货基套利和逆回购的投资者,新股发行表是不能不看的东西。尤其是那些一天发行多只新股的日子,最容易拉高资金利率,砸下交易型货基。

长假之前货基有溢价

上面说了两种折价情况,接下来说货基溢价的情况。

货基溢价,大多数出现在长假前。那个时候,市场对于资金几乎没有需求,绝大多数普通型货基也关闭申购,再加上逆回购利率暴跌,资金无处可去,就会蜂拥进入那时候少数可以买的交易型货基——非理性下还会出现类似银华日利国庆前2天赚一个月收益的盛况。

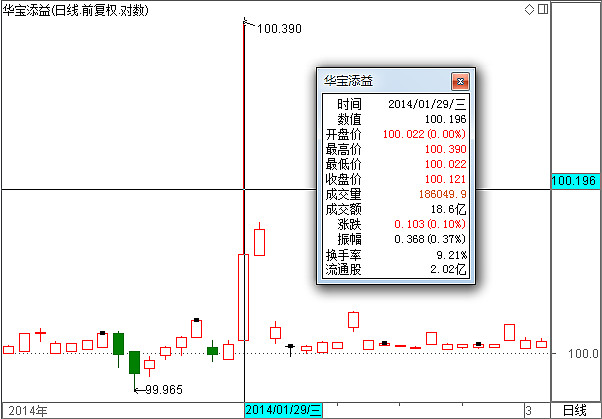

比如2014年春节从1月31日开始,下图可以看出29日和30日两天华宝添益都出现了飙升。

在我看来,在长假前的溢价行情,是交易型货基相较逆回购最大的优势所在。无论是季度末钱荒还是打新股,逆回购都能提供很高的利率,尤其是利用7日或者14日逆回购,可以锁定更长期限的高收益,实战价值未必逊于交易型货基的折价套利。但是长假之前就不同了,长假前逆回购是必然暴跌的,若想要获得高收益,逆回购就无能为力了。而交易型货基则不同,利用市场的非理性拉高提前锁定数周的收益,这是交易型货基的一大优势——唯一可惜的是,黄金周压缩后,如今这类机会差不多也就春季和国庆两次了。

原始链接:网页链接