姜诚管理规模那么大了,你还继续放在不抱团和 EarlONE 中,不怕规模效应导致超额衰减吗?这是前段时间我公布“不抱团 2024”清单后,好几个读者的一致问题。

这里就展开聊聊。

规模是业绩的敌人

“百亿顶流”总体是一种魔咒,这是我在之前许多讨论时,都有给大家灌输的一个概念。

对这一现象最佳的关注,当然是 Wind 的大中小三个基金指数。

Wind 将 85 亿元以上的基金视为大盘,30 亿元以上视为中盘,以下则视为小盘。

下图是 2019 年迄今,这三个指数的走势对比。很显著可以看到,规模的确是业绩的敌人。85 亿元以上规模的大盘基金,就是跑不赢中盘和小盘,后两者的表现,倒是相若。

其实吧,如果以 Wind 的这套指数,姜诚姜老板没什么需要担忧的。

毕竟姜老板的旗舰型基金中泰星元,合并规模也只有58.55 亿元,还是一只中盘基金而已。

当然,姜老板的在管基金总规模,的确是过百亿了,Wind 的最新值是 126.28 亿元,所以许多持有人担心姜老板也因为规模而出现业绩衰退。

稀缺性比规模更重要

关于要不要担心姜诚等人的规模问题,我和好几位 FOF经理都有聊过,他们都有类似的观点:相比规模,稀缺性更重要。

如果用更直白的话说,就是别老担心姜老板规模大了业绩不行,先想想手头有没有人能替换吧。

姜老板投资是什么风格?业内有类似“深度价值”之类的标签。

不过作为一名指数投资玩家,我更喜欢基于 Smartbeta 的视角去评价主动型基金经理。在我看来,姜诚是典型的沪深300 价值风格的基金经理——虽然姜老板本人可能并不喜欢这样的标签。

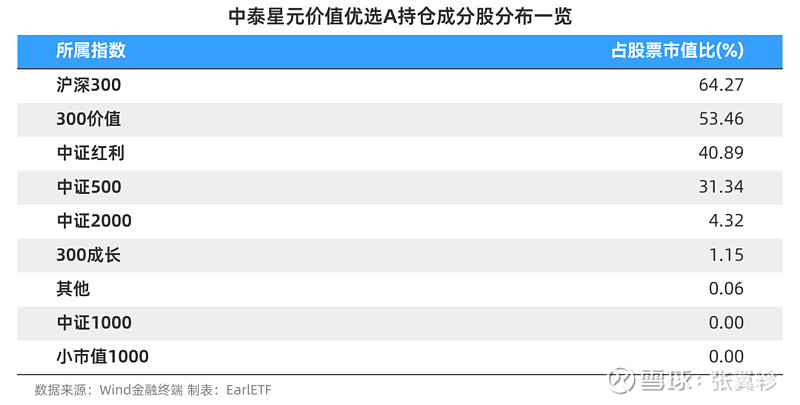

根据我的持仓指数成分股表格,中泰星元 2023 年末的全部持仓,64.27%是沪深300 成分股,其中 53.46%属于沪深300 价值指数成分股。

姜诚为什么是近年现象级的大盘价值流基金经理?

就我的审美,关键是在这一风格下,能够以主动管理贡献足够多的超额。

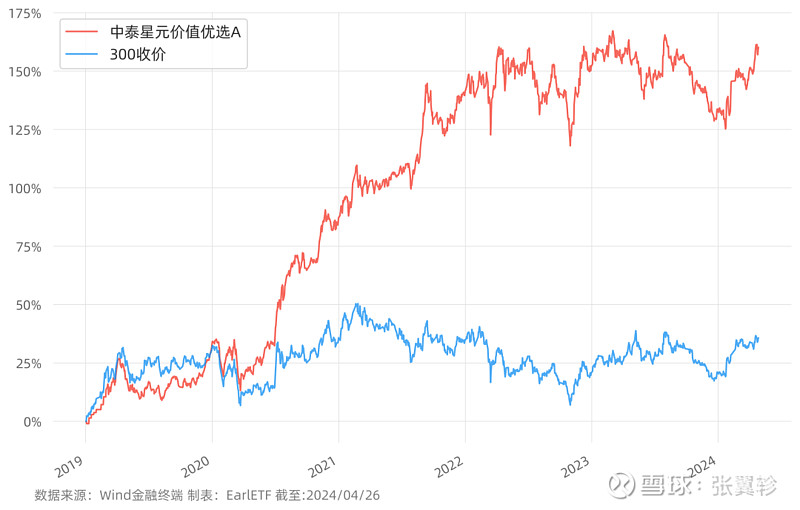

是的,以类似偏股基金指数、沪深300 等去评价姜诚是毫无意义的,300价值指数才是评价姜诚最合理的基准。

而下图则是直观的体现了这两者的差异。

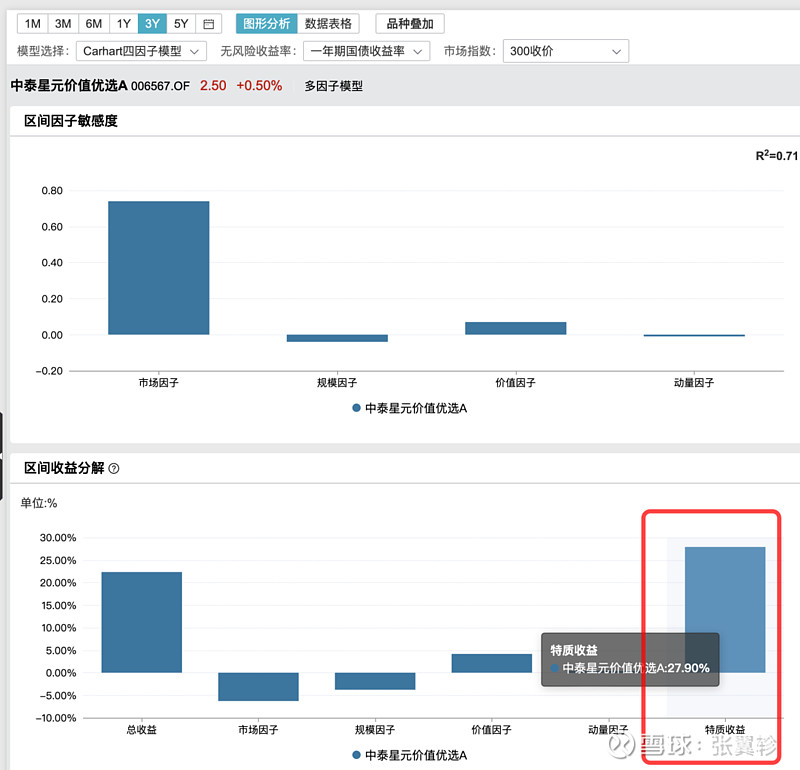

当然,真正严谨的评价,是应该要上多因子模型的。在控制了姜诚在Beta、规模、价值、动量等变量之后,才是真正的阿尔法。

下表是用 Wind 进行的过去三年的四因子模型归因,数据截至 2024年04月26日,对标的正是沪深300 价值全收益指数,可以看到中泰星元在规模、价值、动量三大因子上的暴露与 300 价值指数相若。而红框处的特质收益代表了控制因子之后的真实阿尔法(pure Alpha),过去 3 年 27.9%,杠杠的。

这种创造真正超额的能力,才是姜诚的价值所在。与之相比,许多以买白酒出名的核心资产风格顶流,在过去三年中甚至都没能在中证白酒指数基础上产生真正的超额。

姜诚的“平替”们

“平替”,是的,本文希望寻找的,只是姜诚的平替,管理规模比姜诚小一点,即使业绩差一点点也行。

毕竟,寻找不是为了当下取代姜诚,只是作为一个备案,抑或是分散化。

在寻找姜诚的平替上,我用了一个很“取巧”的方法——既然姜诚是典型 300 价值风格的基金经理,那么我就筛选出过去 3年,表现与 300 价值指数相关系数高于 0.75 的基金(同时要求 2023 年末股票仓位高于50%且过去 3 年是正收益),同时要求排名第一的基金经理任职超过 3 年。

算上姜诚自己的两只,入选的基金只有区区 18 只,可见有多稀缺。

这里面,排名第一的今年风格更劲的鲍无可。不过鲍无可的规模都 200 亿元+了,显然是没法用来替代姜诚的。

剩下的,倒规模都比姜老板小。不过其中有一些虽然 3 年收益不错,但跑一下归因,控制因子之后,剩下的特质收益就微乎其微了。剔除这些,还有一些比较怪异的品种后,我觉得勉强可是视为姜诚平替的,也就是下面这几只。

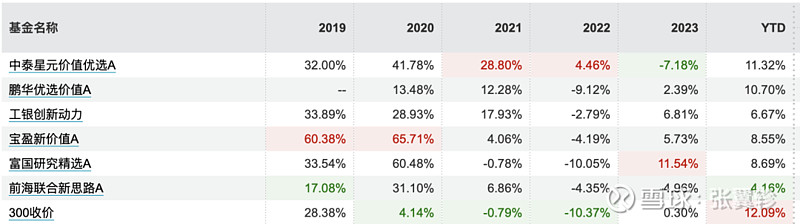

这里面,杨鑫鑫去年拿了晨星奖,也算是名声大噪,旗舰基金工银创新动力规模也过 50 亿元;刘莉莉虽然不算太出名,不过依托富国的平台,富国研究精选单只基金的合并规模也超过 50 亿元了。这两位的旗舰基金,规模其实都逼近姜老板的中泰星元了,只不过总规模还略逊。

真正规模上有点优势的也就是伍旋的鹏华优选价值、杨思亮的宝盈新价值和张磊的前海联合新思路这三个。其中张磊管理年限不到 4 年,还略嫩。

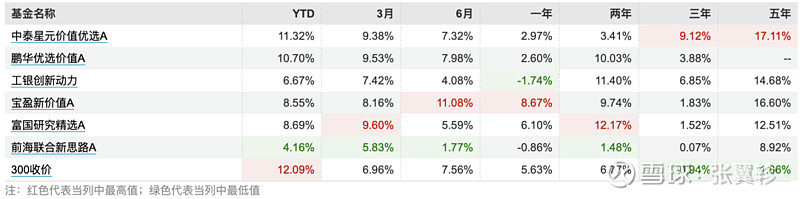

虽然这几只都轻松跑赢了 300 价值全收益指数,但从过去 3 年和 5 年年化收益(截至 2024年04月26日)来看,距离姜老板的中泰星元还有一线差距。

下图是逐年回报,可以看的更真切一些。

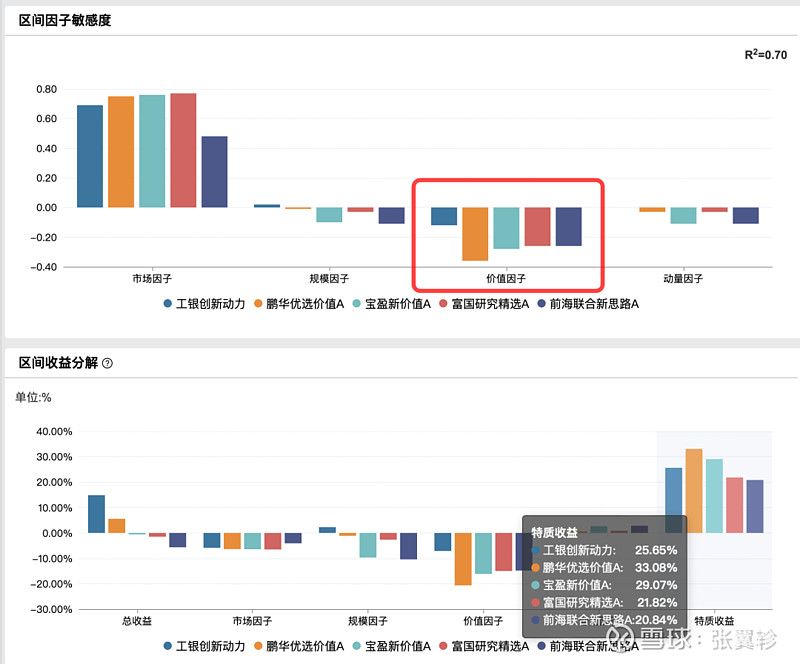

最后,给一张上述几个基金的因子归因图。

请注意红框处,这几只在价值因子上都是负值,这意味着这几只没 300 价值来的那么价值流。相比之下,中泰星元在价值因子是正值,比 300 价值更价值,江湖人称“深度价值”还是很贴切。

当然,如果经过在价值因子的暴露调节之后,上述这几个都过去三年也都有可观的特质收益,都是能创造真正超额的。

这几只基金,某种程度上,你可以将其作为姜诚平替来看待。但我其实更愿意视为“弱化版 ”,或者说比姜诚略偏成长的大盘价值型基金经理。

更严谨来说,上述几位的净值表现虽然和 300 价值有较高的相关性,但并不等于实际持仓偏向 300 价值,甚至偏向沪深300。

下面是上述几位 2023 年末全持仓的成分股穿透,仅供参考。

持仓穿透

杨鑫鑫应该算几位中最偏 300 价值的,但其实第一大持仓风格是中证500。不过 300 价值占比在三成左右。

前海联合新思路算是很纯粹的沪深300 风格,300 价值也有 35%以上的比重。如果要从持仓层面讨论“像”姜诚,他和杨鑫鑫更符合要求。

宝盈新价值是典型的沪深300 风格,但不算非常偏重 300 价值,大概是 2 成仓位。

至于刘莉莉的富国研究精选,其实沪深300 的比重就不高,300 价值更是 10%都不足,但或许是因为还有差不多 10%的 1000 价值稳健持仓,所以还是有比较强的价值风格。

伍旋的鹏华优选价值,其实沪深300 持仓就很少,300 价值就 10%左右。

看完持仓,更能明白这几位与姜诚的区别——都没那么深度价值。

如果有一天,大盘的价值成长风格出现轮动,当成长开始占优时,或许他们中的几位,会比姜诚来的更为适应,就像 2019 年 2020 年那样。