最近,30 年国债成了大热品种。

目前市面上唯一一只 30 年国债 ETF(511090)去年末还是日均 1 亿元左右的成交,如今已经好几天超过 5 亿元了。基金规模也从去年末的3 亿元出头,到了当下差不多 14 亿元的水平。

而博时的上证30年期国债ETF,也获批了。

对于 EarlETF 的老读者,对于 30 年国债 ETF 应该不陌生。早在去年 8 月,当市场还没什么人关注时,我就写过《债券ETF,最好与最坏的时代》来聊它。而近期在聊《红利,拯救股债配置》时,与红利打配合也强调使用 30 年国债 ETF 会更好。

或许是这个原因,最近好多读者希望我再聊聊 30 年国债,尤其是在今年迄今已经涨了7%之后。

今天就稍微展开聊聊。

买30 年国债可有回撤 10%的心理准备债券,至少利率债,是一个稳健品种,相信这是许多基民的“刻板印象”了。

之所以会有这样的印象,某种程度上要归功于我们债券基金这些年的努力。

在公募债券基金的发展过程中,短期纯债和中长期纯债,的确为基民提供了不俗的回报,和极为克制的回撤水平。

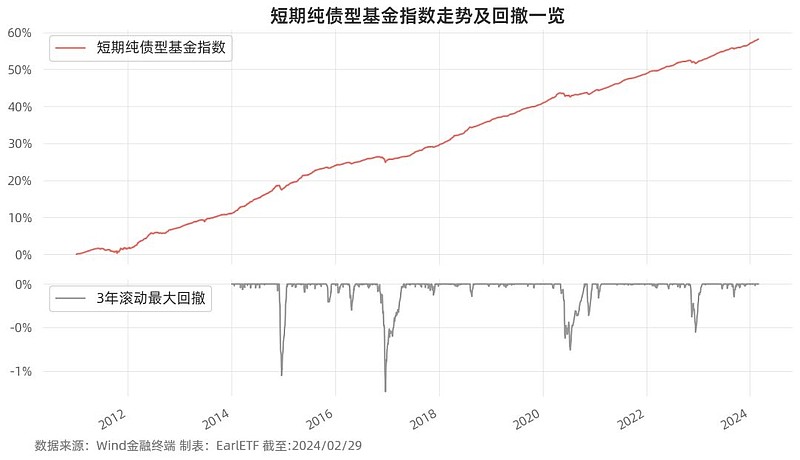

比如下图是 Wind短期纯债基金指数 2011 年迄今的走势,和 3 年滚动回撤图。在实现了3.5%+的年化收益同时,最大回撤只有1.32%,风报比的确是宜人。

但是,这种稳健,本质上是过去十多年债券总体牛市,外加短期债券价格低波动叠加的成功。

然而,债券这东西,期限越长,对利率越敏感(体现在久期上),波动也会越大。

就像当下大热的 30 年国债 ETF,其跟踪的中债-30年期国债财富(总值)指数,在 2011 年迄今,虽然年化回报达到 6.47%,但是历史上屡屡出现 10%级别的回撤。

买一个债券基金,出现 10%的浮亏,这样的心理准备你可曾有过?

这恰恰是当你考虑 30 年国债 ETF 这类长期限债券品种时,必须有的心理准备。

普通基民就别研究债券基本面了如何判断股票是不是值得买?

相信入市有点年头的老股民老基民,本着 PE、PB、股票风险溢价、PEG 乃至于 DDM 折现模型,也能说的头头是道。虽然知易行难,实操中未必赚钱,但道理是明白的。

但债券这东西,其实就很不友好了。

在股票的定价上,至少是用类似 DDM 折现模型这样看似科学的公式去估算的。但是债券定价,或者说债券利率这东西,可是没什么公认严谨的公式能去估算的。

所以利率债这东西,更多交易的是预期,是基于宏观经济、货币政策这些因素后的预期的边际变化。

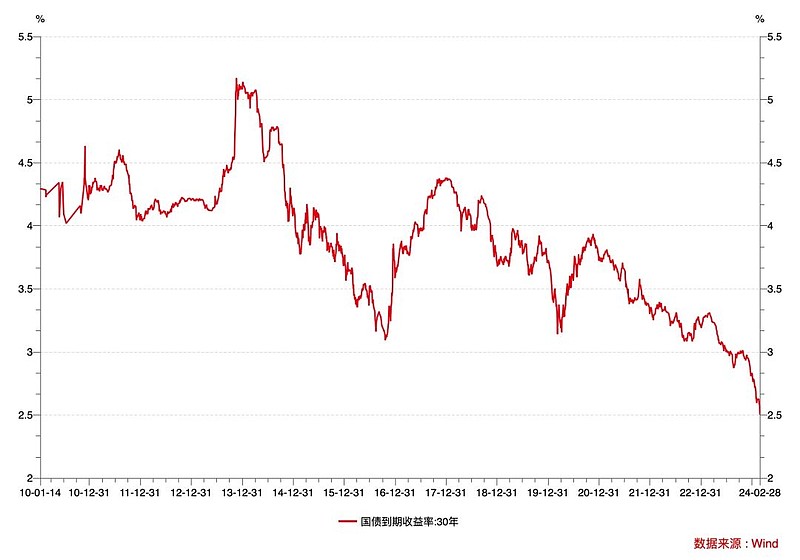

下图是30 年国债的利率走势,当你认为利率要上涨时,应该做空或至少空仓 30 年国债 ETF;当你认为利率要下跌时,应该做多 30 年国债。但为什么 2023 年时利率可以在 3%以上,当下却只有 2.5%,仅仅是这种趋势,就需要结合大量宏观数据等去推测,而为什么到 2.5%,就更是极难的事。

如果你有志于去学习宏观经济研究,并去研究国债收益率的变化,我是极为敬佩的,毕竟这是一条极难的道路。

更何况,对普通基民,对于不能在债券投资上加杠杆的普通基民,有这时间好好研究权益资产的投资,或许前景才更光明一些。

对于30 年国债 ETF这类品种,普通基民其实只要了解一个概念:久期。

久期,代表的是一个债券的利率敏感度,比如目前 30 年国债的久期在20 左右,也就是说30 年国债利率上涨或下跌 1%,其价格(也就是你的预期收益)就要下跌或上涨 20%。

其实反过来,如果你希望 30 年国债 ETF 再上涨 10%,那么你就要预期 30 年国债利率下跌 0.5%,也就是从当下的 2.5%左右下降到 2%,你可以结合历史,自行评估可能性。

的确,市场的走势,往往超出我们的想象力。就像我在去年 8 月介绍 30 年国债ETF时,更担心的是30年国债利率在触及以往低点 3%之后上行,类似近期这波近乎逼空的下行至 2.5%,的确是超出我的想象。

对于此前并未持有 30 年国债 ETF没有浮盈安全点的基民,当下杀入,有点危墙之下的感觉。

做个趋势投资者吧在股票市场,价值投资、成长股投资这些基于公司研究、基本面分析的体系蔚然成风,技术分析边缘化,甚至被主流视为歪门邪道。

不过在利率债、商品等没有定价模型的金融市场,纯粹基于价格、成交额的技术分析还是相当有市场的。

至少对普通基民,面对 30 年国债 ETF 这样的品种,做个跟踪价格的趋势投资者或许更实在一点。

债券这东西,在技术分析上一大好处就是走势干净,趋势性强。

下图是 30 年国债 ETF 上市迄今的日K线图。别的不说,就这波上升趋势中,哪怕你就拿一根五日均线作为操作指引,连续两天跌破就撤,连续两天站上就返回,应该也能吃到最肥美的一段。这招对于已经持有并吃到一波浮盈的基民,或许比较实用,问题更多在于你能不能在上升中不跑,并接受趋势反转中回吐利润的必然。

当然,技术分析道路千千万,就像如果叠加布林带,用突破上下轨和新高去过滤甑别趋势,或许对普通基民比研究宏观经济要靠谱许多。