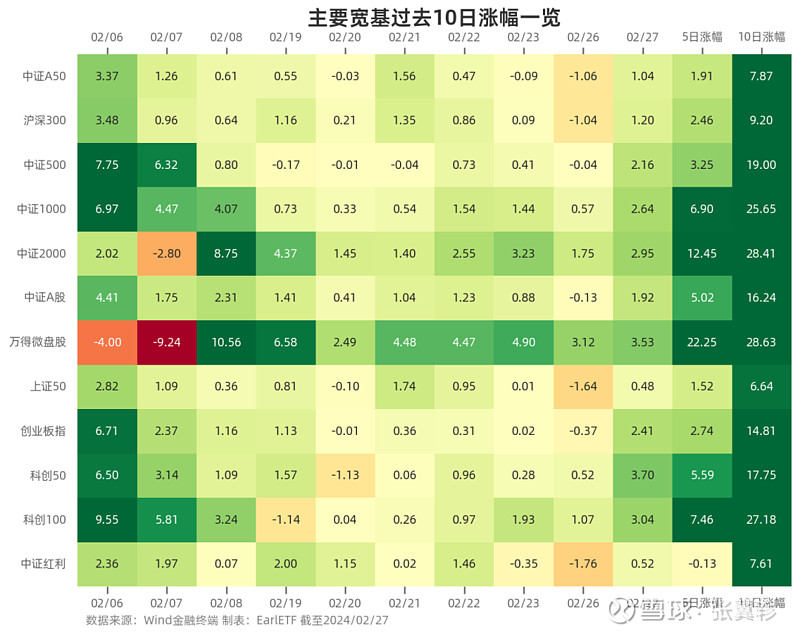

A股继续上涨,Wind全A 指数上涨 1.95%,刷新了这轮反弹的新高。

领涨的,依然是小微盘,中证2000指数上涨 2.95%,将今年迄今跌幅缩小到了13.66%。

相比之下,仅仅上涨 0.52%的中证红利,显然显得有些落寞。颇有点“热闹是他们的,我什么都没有”的味道。

红利要抛吗?因为周一写了一篇《红利不要追》,所以这几天进一步来问要不要抛的,也多了起来。

对于这个问题,其实很难有统一的答案。反而是会催生出另一个问题:你为什么买红利?

是的,在我看来,任意一个交易标的的买卖,最好是有一套闭环的交易系统,这种交易系统是全部量化规则化的固然好,但哪怕是主观的,也是好的。

其实对普通投资者,对基民而言,最怕的就是随随便便买入,从没任何离场的预案。就像当下的红利也是如此,当时你买入红利是因为什么?如今可有“不忘初心”。

当然,这样说或许太抽象。这里就结合我自己的持仓,来聊聊。

目前,我持有的红利类资产,大体可以分为两类,❶ 轮动投机型和❷ 长期持有型。

轮动投机性,主要在场内,以 ETF 形式操作。

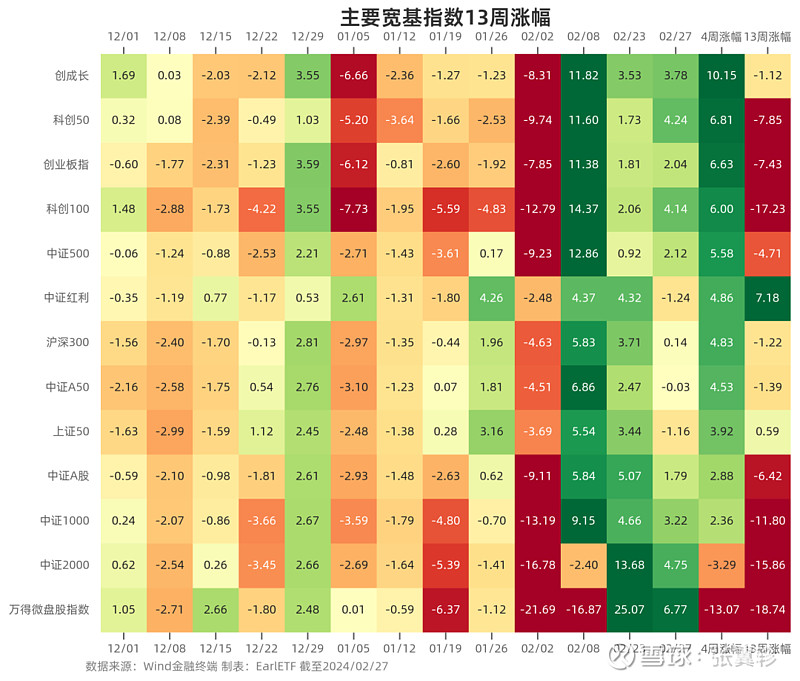

其实之前在《红利指数是不是牛市中的“南郭先生”》中介绍过,哪怕是用四周动量的法子在中证红利和创成长之间择强而持有,历史表现也相当不错。

下图是主要宽基指数过去 10 周的周涨幅表现,可以看到如果以 4 周涨幅作为轮动指标,那么如果到周末创成长能在 4 周涨幅上超过赶超中证红利,那么这块我就会切换过去——毫不犹豫。

在轮动问题上,不要和任何品种谈恋爱,谈什么天长地久,就是要跟红顶白。如果未来中证红利能用更强的 4 周涨幅证明自己的实力,那至多再切换回去。

至于场外持有类,也就是通过场外基金持有。这类,我是长期持有,不轻易调仓,哪怕是基于周一提及的 40 日收益差相信中证红利可能短期跑输 Wind全A 指数,也依然巍然不动。

在场外长期持有的仓位上,我是坚持偏价值偏均衡的风格,我会持有红利风格,我会持有量化小盘股,我也会有主动的大盘价值,也会有主动的中盘股基金,我追求的是多种风格多种策略均衡的配置,期待的是他们每一个长期看都能贡献超额收益,而对于他们短期的起起伏伏并不那么在意。

毕竟,站在此刻总体低估的 A股市场,Beta 甚至比内部的 Alpha 更可贵。

更重要的是,偏价值风格的长期持有,在收益率分布上总体与偏动量的投机仓往往是相反的,这两者往往可以起到很好的互补作用。

当然,长期持有,不等于永久持有。我并不是买入并持有的拥趸,我长期持有的红利类资产,在两种情况下会考虑减持。

一种,是绝对视角下,如果 A股整体贵的离谱,类似 2007 年这种,那么就是整体的权益仓位要大幅减仓的时候。

第二种,相对视角下,如果红利相比 A股,在股息率上没特别的吸引人,就像 2021 年初的白酒股那样,那么就该考虑降低红利类持仓,转战当时更便宜的板块了。

而从下面这张我多次放出过的图标可以看到,目前中证红利的绝对股息率和相较 10 年期国债的差值都处于极高的水平(低估),相对沪深300指数的股息率倍数也处于平均略偏高的水平,无论从绝对和相对角度,红利依然符合我长期持有的需求。

上述,是我从我自己的视角的复盘,是我的抉择。

那么你可还记得当初你是为何买入红利类资产,在考虑要不要抛售时,可有“不忘初心”?